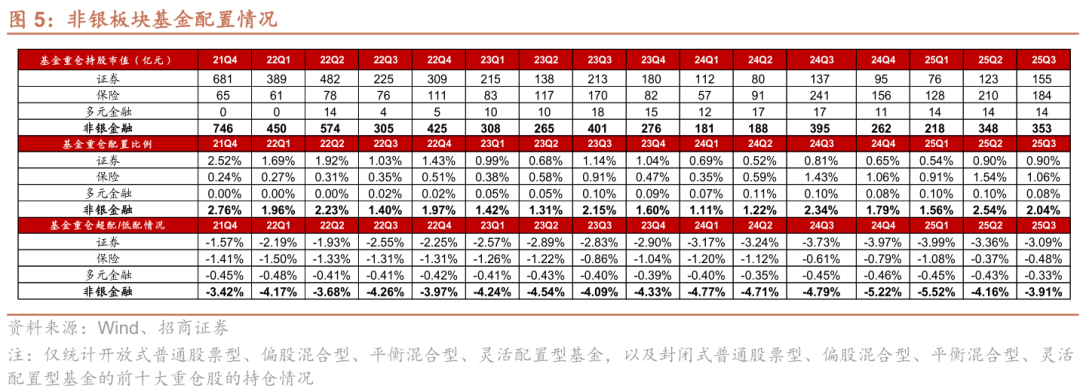

25Q3非银板块整体持仓占比有所下滑,券商持仓比例为0.90%、环比持平,保险板块持仓比例为1.06%,环比-0.47pct。

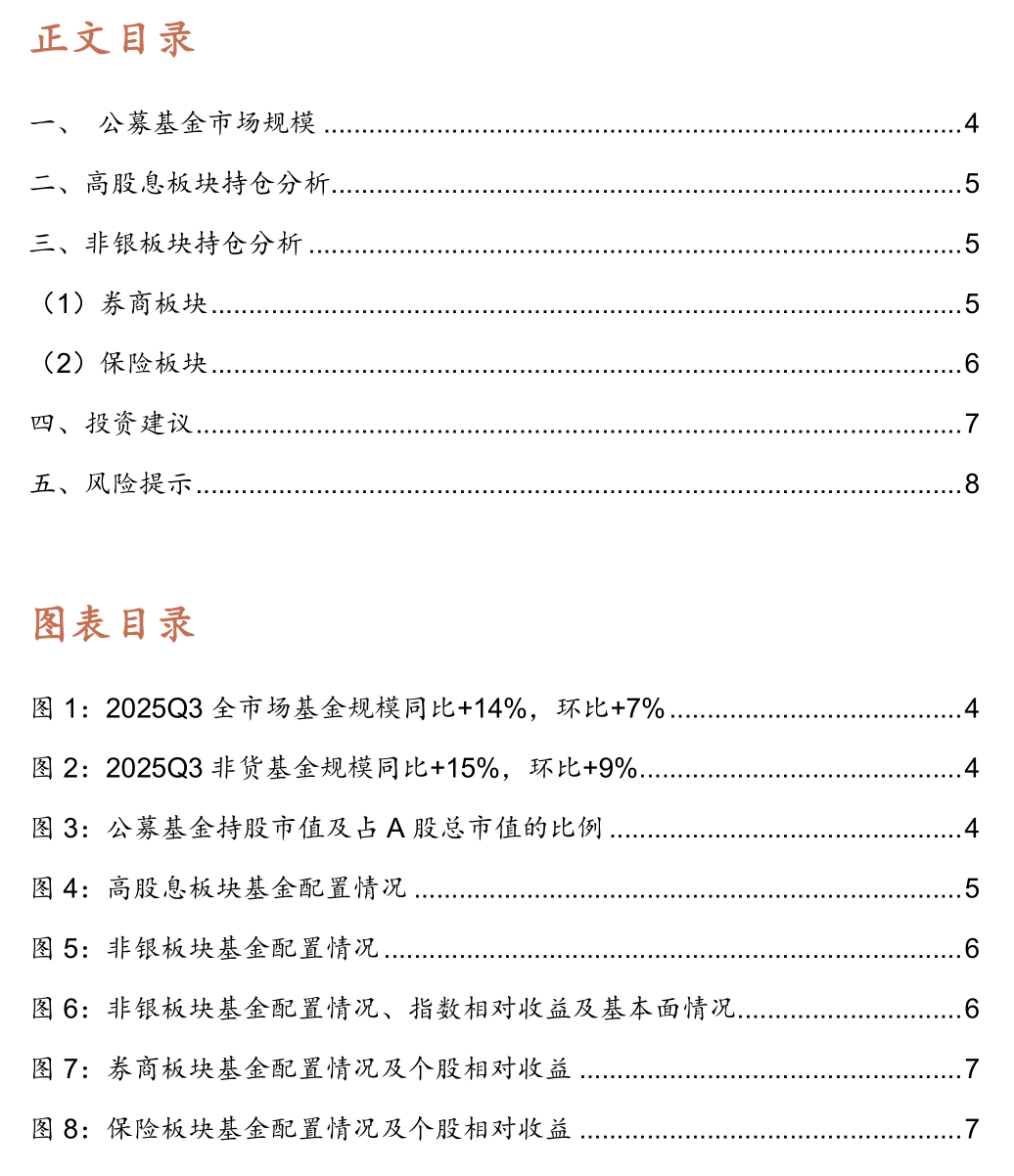

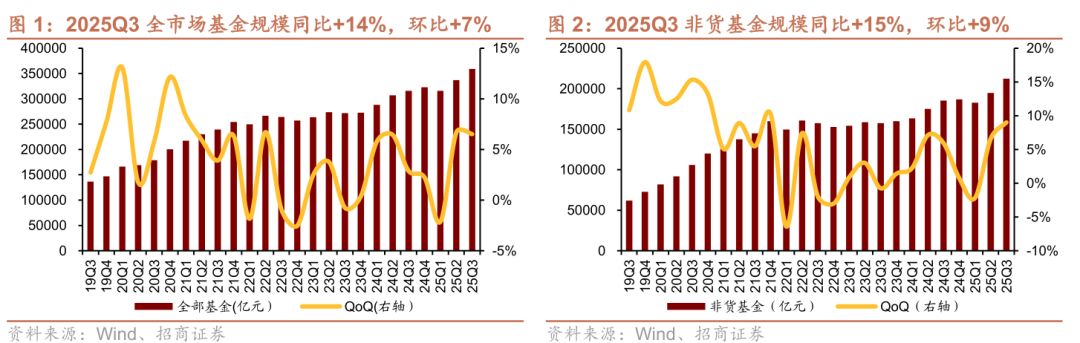

25Q3股牛债弱,偏股类支撑基金净值持续增长。截至25Q3,全口径基金净值规模为35.9万亿,同比+14%,环比+7%;其中,非货基金保有规模21.2万亿,同比+15%,环比+9%;偏股规模9.16万亿,同比+23%,环比+23%;固收(非货剔除权益)规模12.1万亿,同比+9%,环比+1%。股基净申购,债基净赎回。偏股份额6.3万亿份、环比+1%,固收(非货剔除权益)份额10.1万亿份、环比-3%。

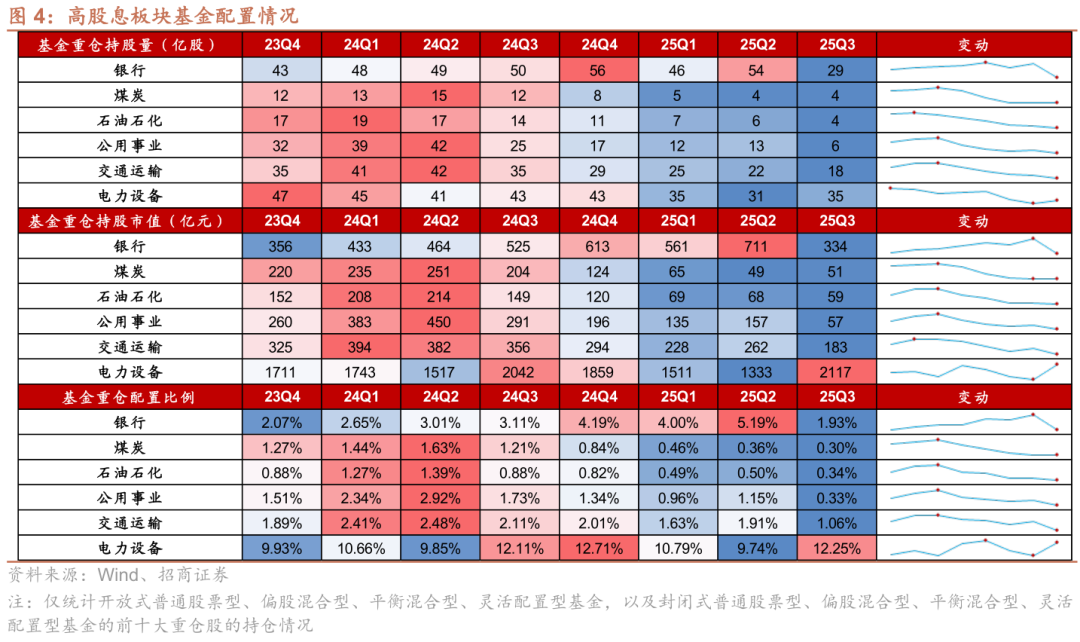

反内卷交易推高电力设备持仓,科技主线极致演绎、资金流出传统高股息板块,此外资金面因素压制银行持仓。25Q3 电力设备、银行、交通运输、公用事业、煤炭、石油石化持股量分别为34.5、28.9、17.7、6.2、4.2、3.9亿股,环比分别为+10%、-46%、-20%、-53%、-3%、-37%;持仓占比分别为12.25%、1.93%、1.06%、0.33%、0.30%、0.34%,环比分别为+2.51pct、-3.26pct、-0.85pct、-0.82pct、-0.06pct、-0.15pct。

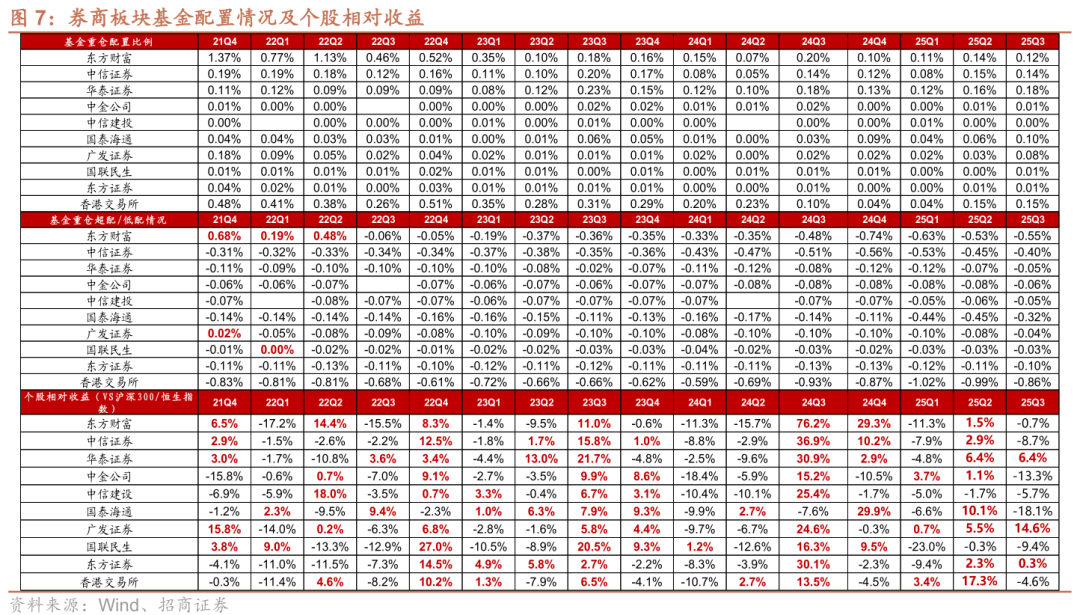

券商板块持仓稳定、集中度提升,股价贡献下滑。截至25Q3,券商板块持仓为0.90%,环比持平,尚且低于标配3.99%;持股量环比小幅回落至6.54亿股。部分头部券商赢增配,广发证券、国泰海通、华泰证券、中金公司持仓比例环比分别提升0.05pct、0.04pct、0.02pct、0.01pct,持股数环比分别提升+152%、+113%、+19%、+172%;但受极致演绎的科技结构性行情和短期资金面因素影响,国泰海通、中金公司明显跑输沪深300指数;招商证券、国信证券、中信建投、东吴证券持股数环比显著下滑。此外,东方财富持仓占比为0.12%,环比-0.02pct;持股量为0.76亿股,环比-10%;市场表现上,公司跑输沪深300 0.7pct。

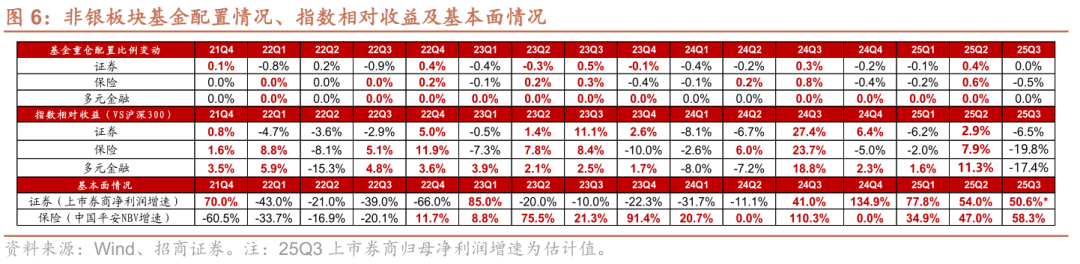

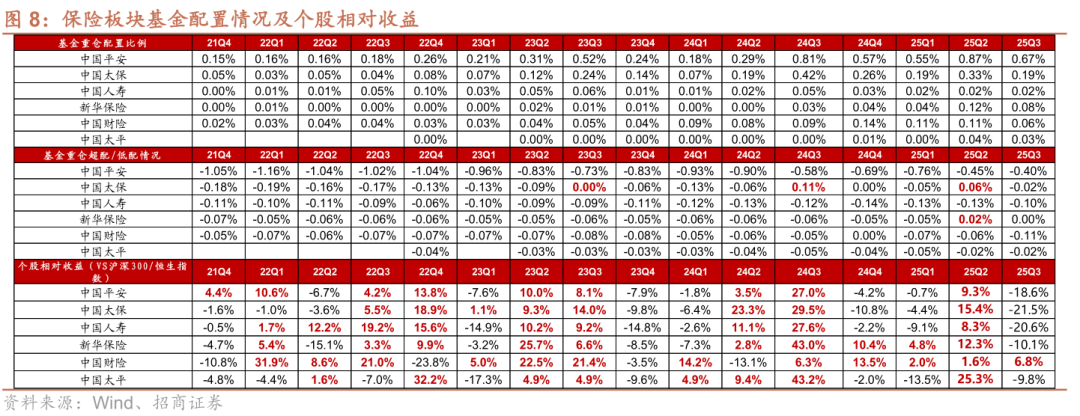

保险行业基本面持续改善,但市场担心三季报利润增长压力,Q3保险板块和个股持仓均明显回落。2025年三季度保险行业负债端延续高景气,寿险方面,9月人身险产品预定利率的再次下调,促进了客户需求集中释放;产险方面,自然灾害影响小于去年同期,综合成本率和承保盈利有望同比改善。但是由于去年“924”行情带动保险公司权益投资收益大幅改善,利润基数相对较高,此前市场对于上市险企三季报利润增速有较大担忧,严重压制了板块股价表现。截至25Q3,保险板块持仓占比为1.06%,环比下降0.47pct,较标配1.55%仍有一定差距。个股持仓比例和环比变化分别为中国平安0.67%(-0.19pct)、中国太保0.19%(-0.14pct)、新华保险0.08%(-0.04pct)、中国财险0.06%(-0.05pct)、中国太平0.03%(-0.01pct)、中国人寿0.02%(0.00pct),均被不同程度减配。

投资建议:我们维持对证券、保险板块的推荐。由于个人投资者信心充足、资金充足,有效抵御了贸易摩擦的负面因素,部分公司三季报业绩承压的情况,有力推动资本市场强势向好,资本市场各业务线景气度有望持续改善,券商直接受益、盈利持续改善;保险方面,随着股市持续向好、债券利率底部抬升,投资收益率显著好于持续下降的综合负债成本率,短期利差损风险警报解除,保险潜在投资价值持续提升。(个股推荐详见招商证券公开报告)

风险提示:中美摩擦超预期;经济增长不及预期;资本市场波动;利率下行;寿险转型低于预期;监管收紧。

目录

报告正文

一、公募基金市场规模

25Q3股牛债弱,偏股类支撑基金净值持续增长。25Q3三大权益指数平均上行27.0%,中证综合债指数小幅下滑0.9%。截至25Q3,全口径基金净值规模为35.9万亿,同比+14%,环比+7%;其中,非货基金保有规模21.2万亿,同比+15%,环比+9%;偏股规模9.16万亿,同比+23%,环比+23%;固收(非货剔除权益)规模12.1万亿,同比+9%,环比+1%。

权益新发重回火热状态。25Q3新发基金份额3652亿份,同比+89%,环比+30%。其中,新发权益类基金份额2036亿份,低基数下同比+334%,环比+56%;新发固收类基金份额1466亿份,同比+9%,环比+14%。

股债跷跷板,股基净申购,债基净赎回。25Q3全口径基金份额31.1万亿份,同比+6%,环比+1%。其中,非货份额16.4万亿份,同比+1%,环比-2%;偏股份额6.3万亿份,同比+3%,环比+1%;固收(非货剔除权益)份额10.1万亿份,同比持平,环比-3%。

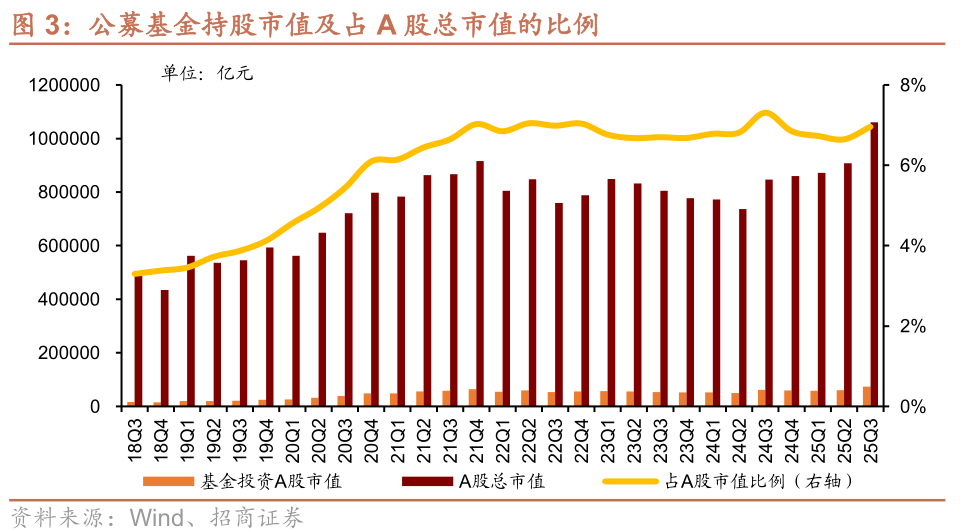

A股机构化趋势持续。25Q3公募基金持有A股市值为7.38万亿,季度环比+22.2%;持有市值占A股的比例为6.96%,环比+0.31pct。公募依然是A股最大机构投资者,长期来看,我国资本市场机构化趋势不变。

二、高股息板块持仓分析

反内卷交易推高电力设备持仓,科技主线极致演绎、资金流出传统高股息板块,此外资金面因素压制银行持仓。25Q3 电力设备、银行、交通运输、公用事业、煤炭、石油石化持股量分别为34.5、28.9、17.7、6.2、4.2、3.9亿股,环比分别为+10%、-46%、-20%、-53%、-3%、-37%;持仓占比分别为12.25%、1.93%、1.06%、0.33%、0.30%、0.34%,环比分别为+2.51pct、-3.26pct、-0.85pct、-0.82pct、-0.06pct、-0.15pct。

三、非银板块持仓分析

1、券商板块

股市走牛、债市回摆,3Q25券商业绩同比有望延续高增。权益方面,3Q25日均股基成交额达2.49万亿,同比+210%,环比+67%;日均两融余额为2.12万亿,同比+49%,环比+16%;按照发行日计,3Q25 IPO募集资金380亿,同比+148%,环比+77%,再融资规模1166亿,同比+221%,环比+89%(剔除四大行定增)。债市方面,3Q25中证综合债指数小幅下滑0.9%,系股市反弹压制债市情绪、销售费改赎回费新规综合影响之故。综合考虑下,预计3Q25券商板块归母净利润同比+51%。往后看,板块虽然短期呈现资金面压力,但我们更相信市场的力量,相信价值回归,相信深蹲起跳的魅力

券商板块持仓稳定、集中度提升,股价贡献下滑。截至25Q3,券商板块持仓为0.90%,环比持平,尚且低于标配3.99%;持股量环比小幅回落至6.54亿股。部分头部券商赢增配,广发证券、国泰海通、华泰证券、中金公司持仓比例环比分别提升0.05pct、0.04pct、0.02pct、0.01pct,持股数环比分别提升+152%、+113%、+19%、+172%;但受极致演绎的科技结构性行情和短期资金面因素影响,国泰海通、中金公司明显跑输沪深300指数;招商证券、国信证券、中信建投、东吴证券持股数环比显著下滑。此外,东方财富持仓占比为0.12%,环比-0.02pct;持股量为0.76亿股,环比-10%;市场表现上,公司跑输沪深300 0.7pct。

2、保险板块

Q3保险行业基本面持续改善,但市场担心三季报利润增长压力,压制板块股价表现。2025年三季度保险行业负债端延续高景气,寿险方面,9月人身险产品预定利率的再次下调,促进了客户需求集中释放,1-8月保险行业累计保费收入为47999亿,同比+9.6%,其中人身险公司累计保费收入为35797亿,同比+11.4%。产险方面,自然灾害影响小于去年同期,综合成本率和承保盈利有望同比改善。从已经披露了三季报的上市公司情况来看,中国平安Q3单季NBV增速达58.3%,前三季度NBV累计增速达46.2%,产险综合成本率同比-0.8pt 至97.0%。但是由于去年“924”行情带动保险公司权益投资收益大幅改善,利润基数相对较高,此前市场对于上市险企三季报利润增速有较大担忧,严重压制了板块股价表现。

保险板块和个股持仓均明显回落。截至25Q3,保险板块持仓占比为1.06%,环比下降0.47pct,较标配1.55%仍有一定差距。个股持仓比例和环比变化分别为中国平安0.67%(-0.19pct)、中国太保0.19%(-0.14pct)、新华保险0.08%(-0.04pct)、中国财险0.06%(-0.05pct)、中国太平0.03%(-0.01pct)、中国人寿0.02%(0.00pct),均被不同程度减配。

四、投资建议

我们维持对证券、保险板块的推荐。由于个人投资者信心充足、资金充足,有效抵御了贸易摩擦的负面因素,部分公司三季报业绩承压的情况,有力推动资本市场强势向好,资本市场各业务线景气度有望持续改善,券商直接受益、盈利持续改善;保险方面,随着股市持续向好、债券利率底部抬升,投资收益率显著好于持续下降的综合负债成本率,短期利差损风险警报解除,保险潜在投资价值持续提升。(个股推荐详见招商证券公开报告)

五、风险提示

中美摩擦超预期:关税冲突延伸至政治、经济乃至军事领域,造成系统性冲击。

经济增长不及预期:经济刺激政策不及预期,经济下行;

资本市场波动:资本市场波动加剧,板块分化;

利率下行:长端利率下行,影响资产端表现;

寿险转型低于预期:寿险行业渠道转型进展缓慢,影响负债端表现;

监管收紧:后续如果监管趋严,可能短期带来业务遇阻。

>>>查看更多:股市要闻