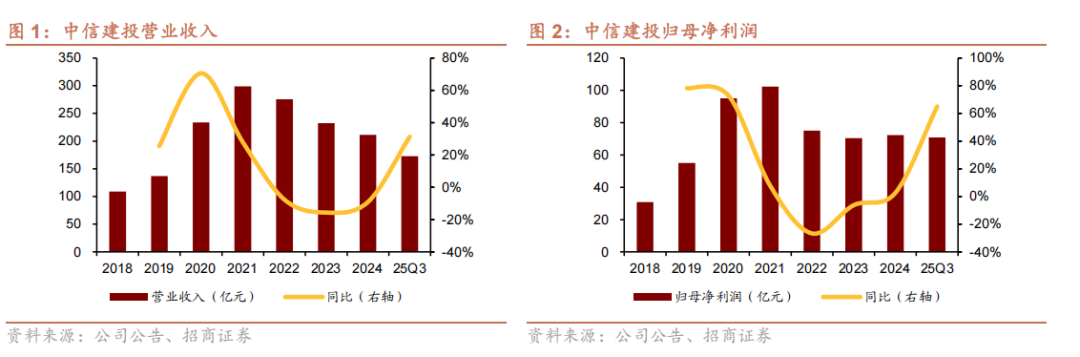

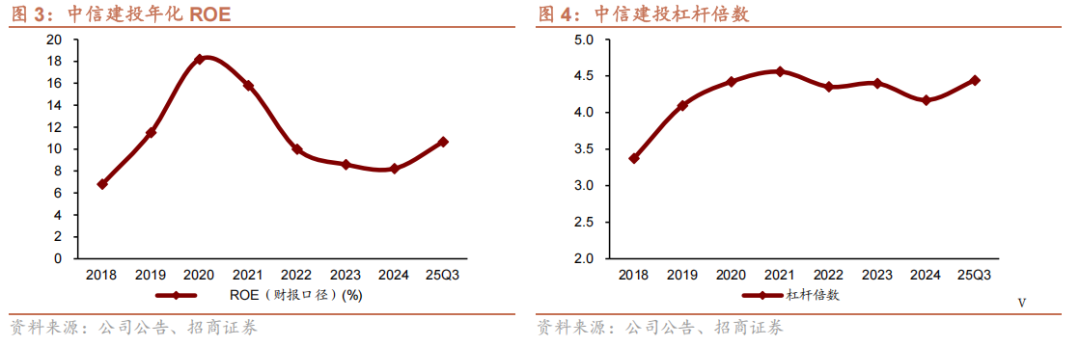

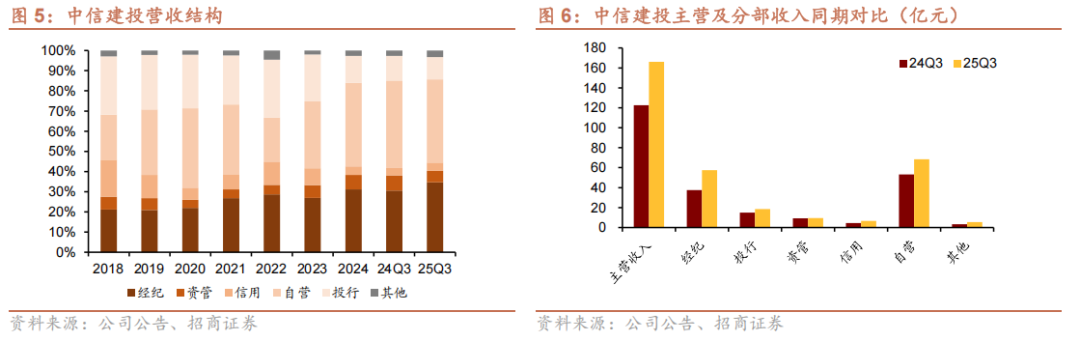

25Q3公司实现营业收入173亿,同比+31%,归母净利润71亿,同比+65%。年化ROE为10.7%,较24年+2.4pct;经营杠杆为4.44倍,边际提升。

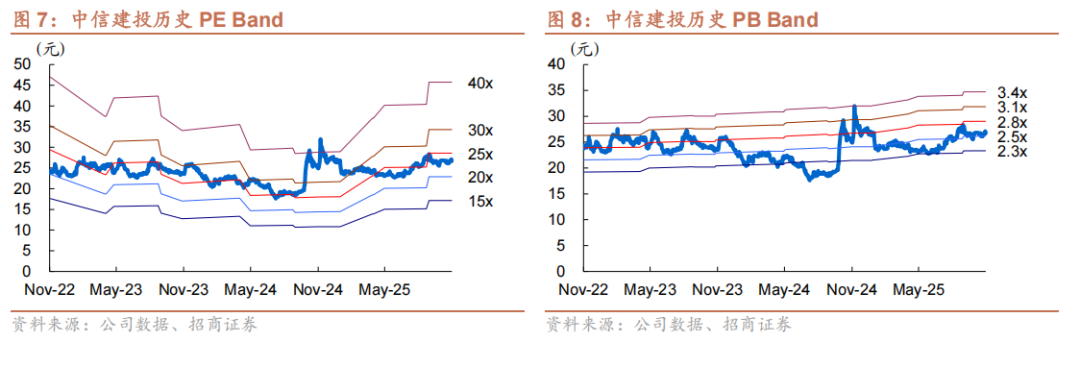

总体概览:经纪信用反弹、投行持续回暖。25Q3公司实现营业收入173亿,同比+31%,归母净利润71亿,同比+65%;单三季度营业收入65亿,同比+55%,环比+13%,归母净利润26亿,同比+79%,环比-3%。截至25Q3,公司总资产6628亿,较年初+17%,归母净资产1158亿,较年初+9%。年化ROE为10.7%,较24年+2.4pct;经营杠杆为4.44倍,边际提升。自营/经纪/投行/资管/信用/其他收入占主营收入比重分别为41%/35%/11%/6%/4%/3%,同比分别为-2/+4/-1/-2/+0/+1pct。

收费类业务:经纪反弹、投行修复。

(1)市场向好、经纪反弹。25Q3经纪收入58亿,同比+54%;单三季度经纪收入24亿,同比+97%,环比+50%。截至25Q3,代理买卖证券款为1598亿,较年初+22%。对比看,全市场口径25Q3日均股基成交额同比+110%,单三季度日均股基成交同比+210%、环比+67%,预计公司经纪费率略有承压。

(2)投行修复,项目储备充足。25Q3投行收入18亿,同比+23%;单三季度投行收入7.2亿,同比+46%,环比-5%。按发行日计,25Q3 A股IPO募集资金98亿,同比+125%,市占率13.1%,同比+3.5pct,行业排名由第3下滑至第4;再融资募集资金750亿,同比+854%,市占率9.5%,同比+4.1pct,行业排名由第7上升至第4;债券承销规模为12580亿,同比+9%,市占率10.3%,同比-1.0pct,行业排名维持第2;港股股权承销规模为115亿港元,同比增长106亿港元,市占率3.5%,同比+2.5pct,行业排名小幅下滑至第10。公司项目储备充足,截至25Q3,IPO储备项目10个、行业排名第3,再融资储备项目21个、行业排名第2。

(3)资管平淡。25Q3资管收入9.5亿,同比+3%;单三季度资管收入2.9亿,同比+2%,环比-12%。

资金类业务:自营平稳、信用高增。

(1)基数效应和市场回暖带动自营转增。25Q3自营收入69亿,同比+29%;单三季度自营收入23亿,同比+26%,环比-16%。截至25Q3,交易性金融资产2053亿,较年初+2%,环比+4%;其他债权投资、其他权益工具投资分别为948亿、407亿元,分别较年初+22%、+174%,环比分别为+0%、+23%;衍生金融资产为29亿,较年初-15%,环比+31%。

(2)市场风偏向好、信用高增。25Q3利息净收入为6.7亿,同比+50%;单三季度利息净收入为4.4亿,同比+551%,环比+128%。截至25Q3,融出资金为787亿,较年初+25%,两融市占率为3.3%,较年初-0.1pct;买入返售金融资产为69亿,较年初-15%。此外,公司25Q3计提信用减值损失1.8亿,系股债波动下、其他债权投资和融出资金减值损失增加。

投资建议:公司各项业务持续精进,管理层经验丰富,ROE长期领先。公司投行标签依旧闪亮,财富管理转型成效显著,资管平稳向好;自营以OCI账户平抑波动、积极关注权益阶段性和结构性机会、稳扎稳打做好FICC方向性和非方向性投资。考虑股融常态化有望、市场火热,公司长板业务有望持续增长。(完整盈利预测与投资评级参见招商证券公开发表的正式报告。)

风险提示:政策力度不及预期、市场波动加剧、公司市占率提升不及预期等。

>>>查看更多:股市要闻