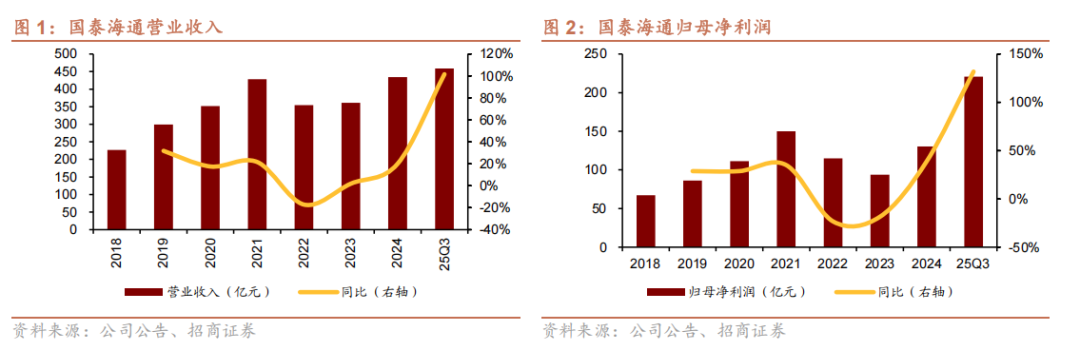

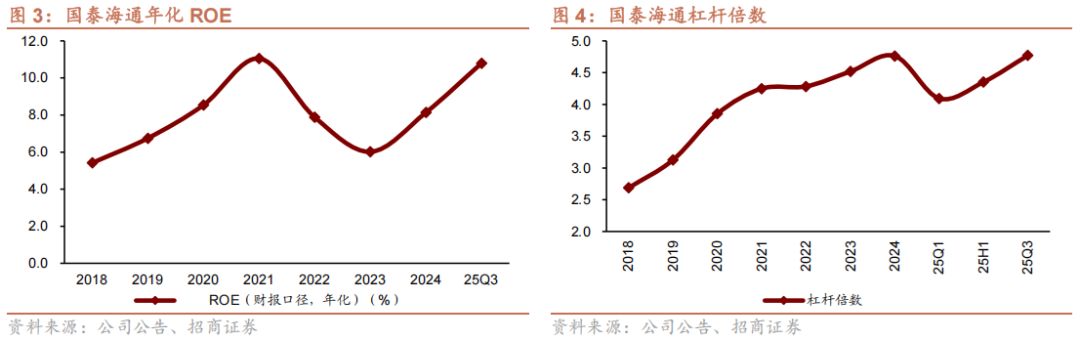

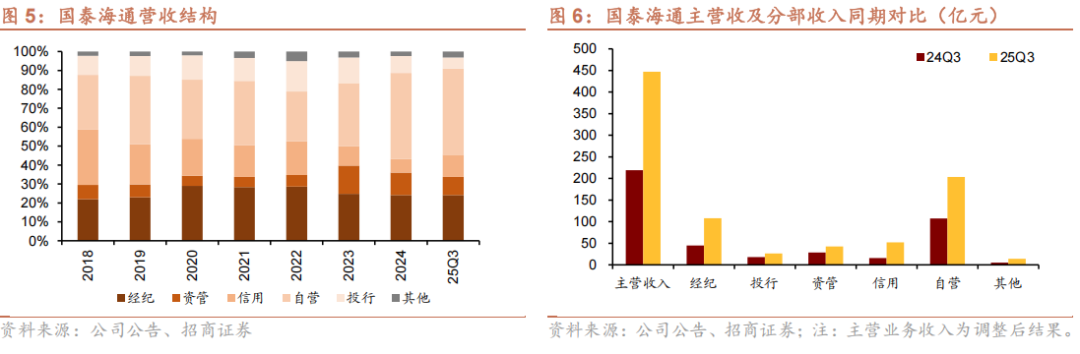

25Q3公司实现营业收入459亿,同比+102%;扣非净利润163亿,同比+80%。年化后ROE为10.8%,同比+2.7pct;经营杠杆为4.77倍、延续提升态势。合并后业务调整节奏超过预期。

注:国泰海通目前未追溯调整24Q3数据、故点评中同比增速不具可比性。

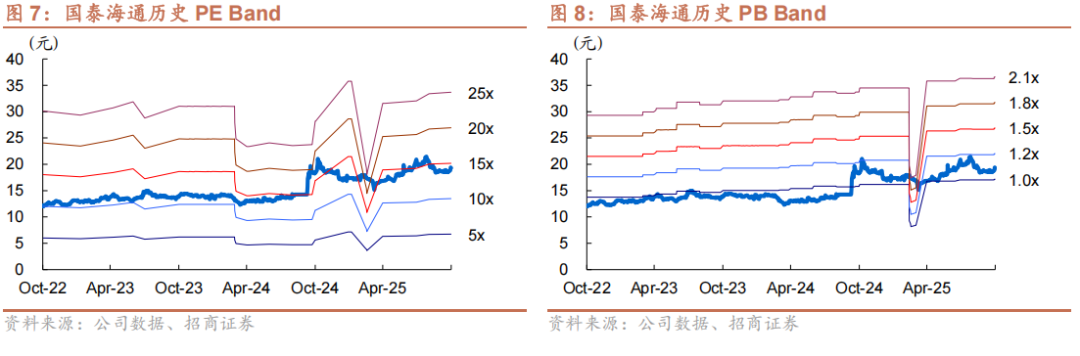

总体概览:总资产破2万亿,收费类业务稳健,用表常态化在途。25Q3 公司实现营业收入459亿,同比+102%;归母净利润221亿,同比+132%;扣非净利润163亿,同比+80%。单三季度看,25Q3营业收入220亿,同比+136%,环比+82%;归母净利润63亿,同比+41%,环比+81%;扣非净利润90亿,同比+102%,环比+126%。截至25Q3,总资产突破2万亿,环比+11%;归母净资产3241亿,环比+1%。年化后ROE为10.8%,同比+2.7pct;经营杠杆为4.77倍、延续提升态势,合并后调整节奏超过预期。自营/经纪/信用/资管/投行/其他占主营收入比重分别为46%/24%/12%/10%/6%/3%,同比分别为-3/+4/+5/-3/-2/+1pct。降本力度较大,单三季度管理费用占调整后营业收入比重为41%,环比延续下滑、幅度为-9pct。

收费类业务:表现稳健。

(1)股市活跃度持续、经纪环比持续改善。25Q3经纪收入为108亿,同比+143%;单三季度经纪收入为51亿,同比+269%,环比+65%。对比看单三季度全市场日均股基成交环比+67%,预计公司股基市占率环比略有所提升。

(2)投行强强联手、项目储备充足。25Q3投行收入26亿,同比+46%;单三季度投行收入12亿,同比+96%,环比+81%。按发行日看,25Q3 A股IPO募集资金为117亿,市占率为15.6%,行业排名升至第2;再融资募集资金为1182亿,市占率为14.9%,行业排名升至第3;债券承销规模为11999亿,市占率为9.9%,行业排名升至第3;国泰君安证券(香港)港股股权承销规模为124亿港元,市占率为3.7%,行业排名升至第8。截至25Q3,公司A股IPO 储备项目19单、位列行业第1,再融资储备项目13单、位列行业第4。

(3)资管稳健增长。25Q3资管收入43亿,同比+49%;单三季度资管收入17亿,同比+80%,环比+20%。公募基金,25Q3末华安基金、海富通基金、富国基金非货AUM同比分别为+31%、+73%、+39%,三者分别在商品ETF、债券基金、主动权益类基金领域闪闪发光。

资金类业务:用表常态化在途,自营收入爬升,信用业务稳定。

(1)用表常态化在途、自营收入爬升。25Q3自营收入为204亿,同比+90%;单三季度自营收入110亿,同比+93%,环比+106%。截至25Q3,公司交易性金融资产6717亿,环比+8%;其他债权投资1430亿,环比+14%;其他权益工具投资585亿,环比+26%;衍生金融资产119亿,环比+23%。公司自营权益类/净资本、自营固收类/净资本分别为30.72%、323.03%,环比分别为+5.93pct、+33.01pct。综合看,预计伴随整合推进、公司层面对于资金调度统筹回归常态、业务杠杆有所回升,同时受益于权益市场向好,客需业务回暖,方向性持仓估值亦有提升。

(2)信用业务稳定。25Q3利息净收入52亿,同比+232%;单三季度利息净收入20亿,同比+286%,环比-19%。截至25Q3,融出资金为2386亿,环比+27%,两融市占率为9.96%,环比-0.2pct;买入返售金融资产577亿,环比-21%。25Q3公司计提信用减值损失23亿,单三季度计提11亿,主要源自吸收合并海通证券后新增的租赁业务。

投资建议:国君、海通并表落地,轻资本和信用业务市占率明显跃升,期待公司高效用表、构建起收费类业务和用资类业务的双向循环、推动业绩更上台阶。考虑到市场火热、市场风偏向好,利好券商多数板块。(完整盈利预测与投资评级参见招商证券公开发表的正式报告。)

风险提示:整合不及预期,政策力度不及预期,市场波动加剧。

>>>查看更多:股市要闻