(来源:财经思享汇)

2025年三季度,欧陆通仅一家大股东减持,十大股东有四家新进、两家增持,表明资本市场认可发展大方向

作者 | 卞可心

编辑 | 管东生

在全球AI发展浪潮对算力提出更高要求的背景下,尽管众多投资客被芯片和服务器所吸引,仍有部分将目光投向了这一切背后的基石——安全且稳定的电能,这是AI时代的“生命线”,欧陆通(300870.SZ)是这条低调赛道的关键一员。

公司主营开关电源的生产研发,这些年正逐渐从幕后走到台前。2025年前三季度,公司实现营业总收入33.87亿元,同比增长27.16%;归属于上市公司股东净利润2.22亿元,大幅增长41.53%。资本市场正在积极回应欧陆通的成长,年内公司股价上涨约95.14%,上市5年来股价已累计上涨183.52%。

或许在传统的认知中,开关电源行业的成长空间有限,可为什么欧陆通能够实现股价与业绩双增长?资本市场买入的背后是怎样的产品和发展战略在支撑?身处这个易被忽视的行业,欧陆通“隐形力量”是否具有可持续性?

壹 | 技术引领增长

电源产品(又称“电源供应器”)是向电子设备提供电力的装置,其稳定性直接影响电子设备的工作性能及使用寿命。中国电源学会按产品功能和效果,将电源产品细分为开关电源、UPS 电源、新能源电源、线性电源和其他电源。

欧陆通董事长、总经理、法定代表人王合球是技术出身,曾任南京半导体器件总厂第一研究所技术员、深圳京导电子企业有限公司生产技术经理、深圳京泉电子有限公司生产技术经理等职务。

公司专注于开关电源产品的研发与生产,业务涵盖电源适配器、数据中心基础设施、其他电源等多个领域。数据中心电源业务是公司长期发展的战略重点,经过多年耕耘,欧陆通已成为境内重要的数据中心电源生产制造企业。

2024年欧陆通数据中心电源业务营业收入为 14.59 亿元,同比大增 79.95%,对营业收入的贡献持续推高。该项业务占营业收入的38.42%,收入占比同比提升10.17 pct,已成为推动营收增长的主要因素。

公司的数据中心电源主要包括网安、通信及其他数据中心电源、通用型服务器电源、高功率服务器电源,涵盖了 800W 以下、800-2,000W、2,000W 以上等全功率段产品系列。

AI服务器功率和能耗远高于普通服务器,相应的价值更为高昂,对高功率电源的要求也更高,欧陆通正受益于此。2025年上半年,公司高功率数据中心电源业务实现营收6.62亿元,较去年同期大幅增长216.47%,占数据中心电源业务整体收入的比例由23年底的15.11%快速提升至68.76%,保持强劲增长势头。

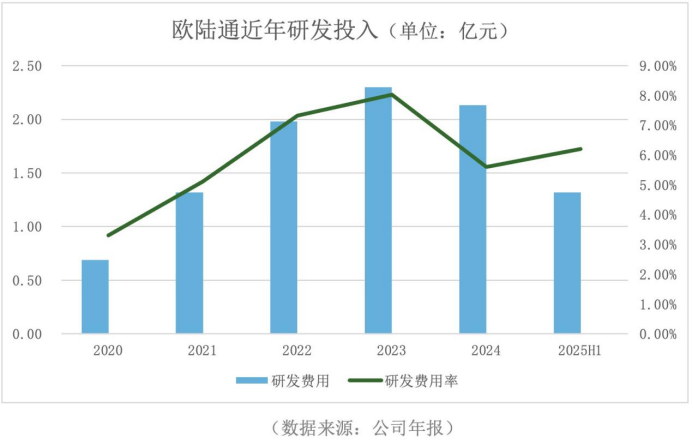

为把握发展机遇,打造企业的“护城河”,近年欧陆通尤为重视研发投入。公司2020-2023年期间持续加码,研发费用率从3.31%升至8.02%;2024年虽略有下降,但2025年上半年研发费用增长28.26%,研发费用率提升至6.21%。在2025年第三季度,欧陆通研发费用达到2.11亿元,同比增幅达38.31%。

此外,欧陆通于2024年7月发行可转债,募集资金净额6.32亿元,其中2.59亿元用于苏州生产基地的建设与研发。预计在项目达产年,公司在服务器电源的全球的市场占有率将达到2.50%-5.01%。

贰 | 财务支撑与风险

接下来,通过具体的财务指标,观测欧陆通在过去几年内表现究竟如何。

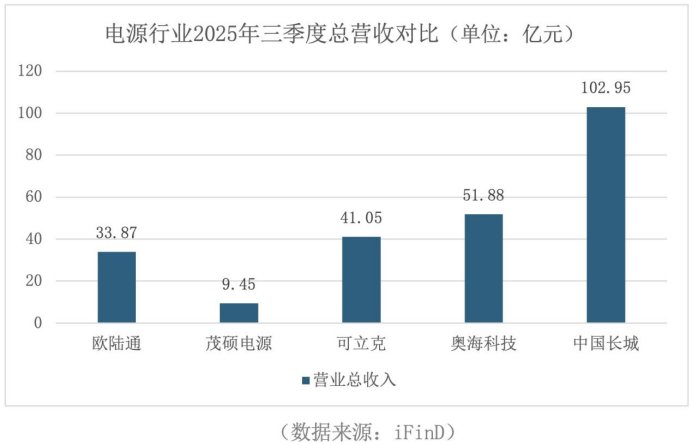

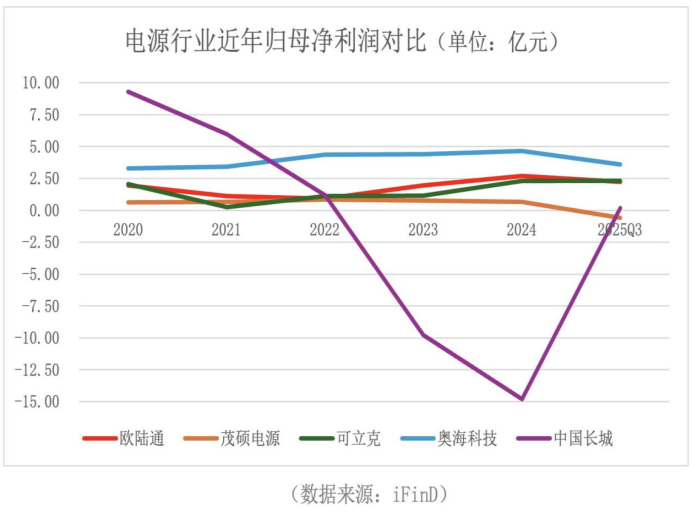

在电源行业,欧陆通总市值仅为业内第8位,公司实际上面临着不小的发展压力。2025年前三季度,在选取的5家行业内主要上市企业中,欧陆通排在第4位。

数据显示,除了行业老大中国长城的体量和波动幅度远超同行,近5年电源行业整体发展趋势一致,偶有波动但稳中有升。欧陆通虽在业内龙头间体量较小,但相较之下获利能力却不弱,处于行业中间水平。

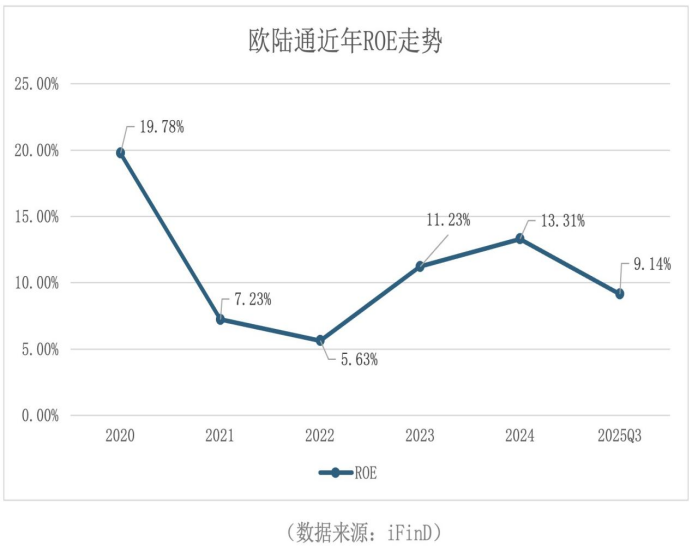

接着分析一下欧陆通的ROE(净资产收益率),这是衡量企业盈利能力的重要财务指标。

欧陆通2020年至2024年ROE变化整体呈现 “V型”,说明其净资产收益率并不稳定。2020年-2022年,公司ROE一度跌至5.63%,但2023年起连续两年大幅回升至13.31%;2025年前三季度,欧陆通ROE相较上半年上涨3.35个百分点。

可见公司盈利能力提升大,这与数据中心电源业务带来的高收益有关。

就资产负债率而言,除2020年资产负债率在39.02%,公司2021年起资产负债率均超过50%,尤其2024年飙升至59.22%。目前欧陆通的资产负债率可能是其为抢占AI服务器电源市场而主动加杠杆、进行扩张的表现,尚在可控范围。

欧陆通的战略投入直接驱动了ROE和股价的回升,可为股东创造更多财富。

图源:iFinD

图源:iFinD2025年三季度,欧陆通仅一家大股东减持,十大股东有四家新进、两家增持,表明资本市场认可发展大方向,股东对其较有信心。

近年来欧陆通经营性现金流持续走高,2025年三季度末已超过4亿元,这是其业务基本面向好的核心标志,说明公司主营业务盈利质量和回款能力优异,具有稳定的内部资金。

投资性现金流的大额净流出,是由苏州研发制造基地等产能建设项目的高投资需求带来的,属于公司持续优化技术的主动资本开支。为此,公司通过筹资性现金流进行灵活匹配,如通过发债融资的方式寻求外部支持。近年公司整体现金净流量正向发展,说明当前战略可行性高。

不过自上市以来,公司的应收账款持续增长,尤其2024年涨幅达到46.32%,表明为了扩张,公司向下游客户提供了更优账期。这是公司高增长的因素之一,但带来资金占用和回款风险的潜在挑战,后续的回收效率会很大程度上影响欧陆通的增长质量。

目前,电源行业下游产业发展向好,欧陆通积极与头部客户绑定,很大程度上保证了公司的持续高营收。公司已陆续为浪潮信息、富士康、华勤、联想、中兴、新华三等服务器系统厂商提供电源产品,更同步了与国内头部互联网企业等终端客户的合作。例如,欧陆通为阿里巴巴定制的新一代浸没式液冷集中式供电电源,将应用于磐久服务器供电系统,整机效率可达97%以上,已进入准量产阶段。

总体来说,欧陆通作为开关电源领域的龙头之一,立足于AI时代核心需求,通过持续加码研发、扩张高功率服务器电源产能成功绑定头部客户,驱动营收与利润高速增长。但需注意发展战略的可持续性,无序扩张可能影响企业未来的稳定性。

>>>查看更多:股市要闻