(来源:光伏Time)

市值突破4000亿元大关,现金流暴涨超1100%,阳光电源的成功说明三点……

撰文 | 临渊

出品 | 光伏Time

光伏行业已经迈入阳光电源时代,这并不是危言耸听。

10月30日,阳光电源(300274)总市值正式突破4000亿元,至当日收盘公司市值达到4036.13亿元。此时距离其9月24日市值首破3000亿元大关,才刚刚过去一个月的时间。

客观来讲,这一数字并非光伏行业的历史顶点。

早在2021年,隆基绿能(601012)就以光伏组件行业魁首的身份拿下5424亿元行业最高市值,直至去年3月才被阳光电源后来居上。而那时的阳光电源,总市值也不过仅有1529亿元。

时过境迁,如今的光伏行业已不是当初那个全球市场高景气的股市“香饽饽”。在阳光电源的身后,全行业市值最高且唯二过千亿的光伏上市公司只余隆基绿能(1630亿元)与通威股份(1116亿元)。

在不太景气的现状之下,阳光电源恐怖的行业统治力还体现在其一骑绝尘的业绩表现。

根据公司日前发布的第三季度财报显示,阳光电源第三季度实现营业收入228.69亿元,同比增长20.83%;归母净利润达41.47亿元,同比增长57.04%,创下公司上市以来的单季净利润新高。

公司前三季度总营收达664.02亿元,同比增长32.95%;实现归母净利润118.81亿元,同比增长56.34%。而值得留意的是,这一净利润规模已超过2024年全年水平。

在明显高于营收增长的利润增速之外,阳光电源前三季度经营活动现金流净额高达99.14亿元,同比暴增超过1100%。

截至2025年9月底,公司偿还负债52亿元,一年内到期的非流动负债同比下降61.84%,长期借款下降34.87%。

更有甚者,公司前三季度财务费用从去年同期的净支出3.18亿元转至净收益1.22亿元。这也意味着,阳光电源在缩减费用的同时由于汇兑收益同比增加3亿元,甚至实现了一笔“小赚”。

从二次上市的进程来看:一面有阳光电源计划募资近50亿元的赴德上市计划仍在推进当中,5月公司才表示正在积极推进GDR相关工作;一面是公司自2023年底便着手分拆旗下新能源投资开发业务实施主体阳光新能源独立上市,6月份还有新消息传出。

就在两个月前,阳光电源正式宣布拟赴港上市以深化公司全球化战略布局,并在国庆期间正式向香港证券交易所提交上市申请书。

横跨光储两条赛道,从光伏逆变器到储能系统一路杀穿的阳光电源,即将成为继宁德时代之后登陆港股市场的第二大新能源行业巨无霸,也非常有望在光伏行业重塑一个小“宁王”。

光伏行业已然迈入阳光电源时代,至少有三大启示不得不谈:

一、储能,非做不可

阳光电源夸张的业绩表现,很难离得开其于储能赛道的率先布局。

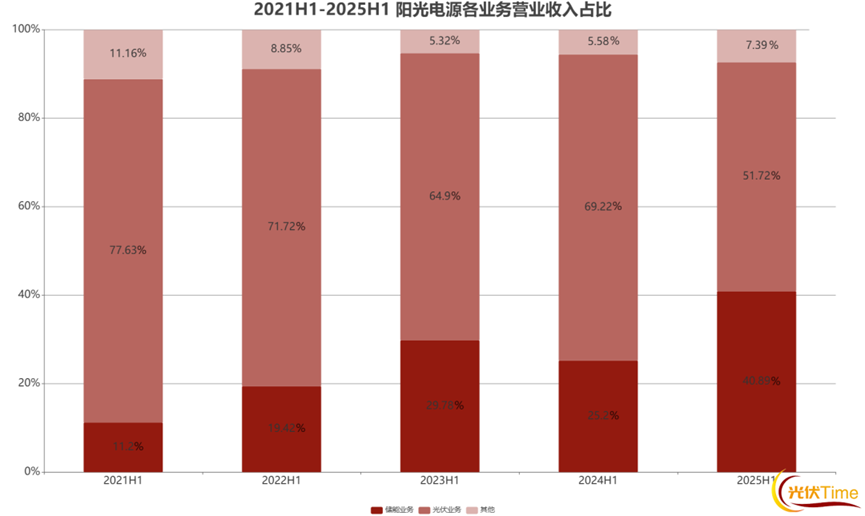

※ 图表:阳光电源各业务营收占比

来源:光伏time

去年年初才坐上光伏市值第一股宝座、成为全球最“值钱”光伏企业的阳光电源,储能系统全球出货量连续第九年位居中企第一。到上半年,储能业务营收更是首次超过素来承担公司营收主力的光伏逆变器板块。

财报显示,公司上半年光伏逆变器等电力电子转换设备业务营收153.27亿元,同比增长17.06%,收入比例约35.21%;其储能系统营业收入却冲上178.03亿元,同比大增127.78%,占总营收比重达到40.89%。

2024年毛利率仅36.69%的储能系统业务,到今年上半年毛利率也已经达到39.92%,较其本就业内领先的光伏逆变器毛利率35.74%更胜一筹。

光储结合的大势所趋谁都知道,但要说未来不做储能的光伏企业能不能活?就算能活怕是也很难活得好。

参考光伏Time此前统计的TOP10光伏组件上市公司1-6月盈利状况。唯一一家实现盈利的TOP10龙头阿特斯,作为七家上市公司之中营收倒数第二名的二线组件厂商,毛利率却足有堪称惊艳的12.51%。

哪来的?

一样是来自毛利率高达31.42%的储能系统产品收入。

※ 图表:TOP10上市公司上半年盈利对比

来源:光伏time

排名:InfoLink

上半年,阿特斯储能业务营业收入达到44.30亿元,仅占公司收入比例的21.04%。毛利却高至13.92亿元,占据公司利润比例的52.84%。

到如今,储能产品在一年一度SNEC光伏盛会上的喧宾夺主早就不是什么秘密。9月还有报道显示隆基绿能已经低调参股苏州精控能源进军储能赛道,而它本就是前四大组件厂商中最后一家没有布局储能业务的光伏企业。

在储能赛道也做到行业天花板的阳光电源,能不强吗?

二、出海,势在必行

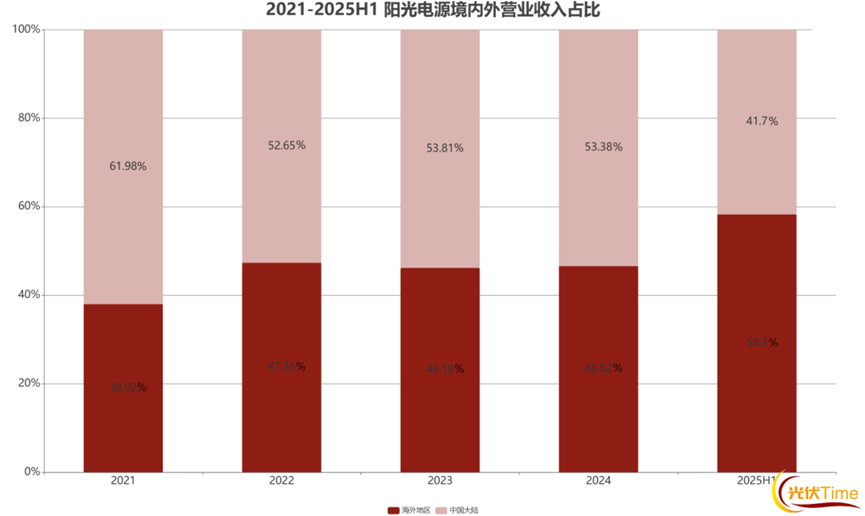

储能业务的出色表现背后,大举出海是阳光电源的另一制胜秘诀。公司上半年的海外地区营收首次超过中国大陆。

※ 图表:阳光电源境内外营收占比

来源:光伏time

上半年,公司境内收入181.55亿,占营业收入比例41.7%;境外收入253.79亿,首次贡献超半数收入,占营收比例达到58.3%。

另据公司10月29日发布的投资者关系活动记录表显示,前三季度储能系统发货同比增70%,海外发货占比比从去年同期的63%攀升到83%,显著带动毛利率提升。

阳光电源表示,今年储能出货目标40-50GWh,有信心完成。并预计明年全球储能市场还会保持大约40%-50%的高增速。

在公司的投资者关系活动记录表中,其涉及出海业务的描述通篇都在强调同一件事——

海外市场的毛利率就是高。

目前,公司海外光伏逆变器的产能已达50GW,在海外建设了超20家分支机构和60多家代表处。全球五大服务区域,超520家服务网点和数百家重要的渠道合作伙伴,产品批量销往全球100多个国家和地区。

前三季度,阳光电源销售费用35.3亿,同比增长27.3%。公司表示主要是为进一步加大全球销售及服务网络布局,强化海外重点市场的资源投入,人员投入成本增加约7个多亿,展览等营销费用增加几千万。

阳光电源认为,整体看海外市场盈利能力更有优势,公司的经营策略是优中选优,所以海外的发货占比更多一些。

从市场前景的角度看,公司预计欧洲未来三年储能增速有50%左右,美国由于AI发展带来大量新增电力负荷需求,中东非市场大项目持续招标落地,亚太市场如印度、澳洲保持快速增长态势,储能从原来的点状市场变成全球全面开花。

一项非常直观的对比是,过去能在国内与阳光电源掰掰手腕的“储能系统集成第一股”海博思创,局限于国内市场的固步自封,占总营收比例93.41%的国内储能业务上半年毛利率却只有区区16.22%,差出前者储能业务整体毛利率至少二十个百分点,愈发难以望其项背。

无论光伏还是储能赛道,逐鹿海外都已经是大势所趋。

三、内卷,不是出路

作为如今横扫全球的“光伏茅”,阳光电源最恐怖的地方还是它高到惊人的毛利率。

财报显示,前三季度阳光电源整体毛利率在34.88%,较去年同期提升约3.5个百分点。这一成绩在光伏、储能两大赛道都是绝无仅有,行业“内卷”的火仿佛就从来都没有烧到过阳光电源身上。

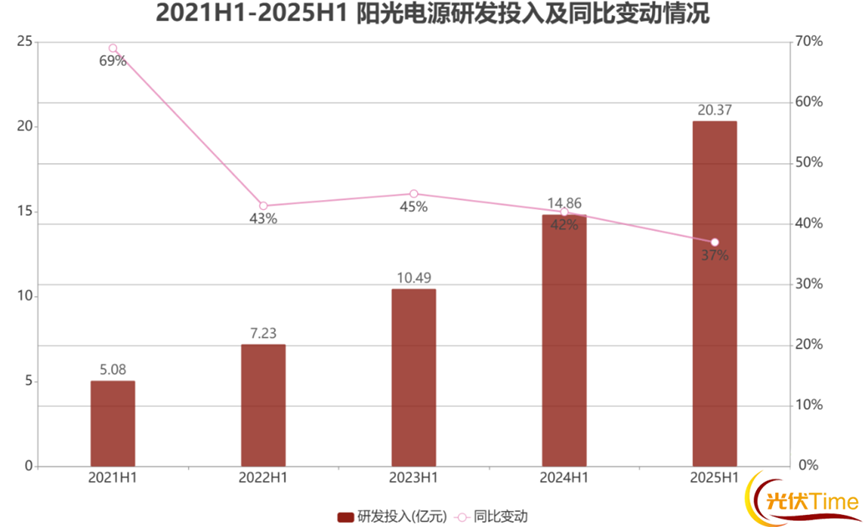

与此同时,阳光电源还维持着相当高强度的研发投入。公司前三季度研发费用31.4亿元,较上年同比增加7.6亿元。

※ 图表:阳光电源研发投入变动

来源:光伏time

>>>查看更多:股市要闻