(来源:国元研究)

文 | 耿军军 王朗

受益信创节奏加速,业绩实现快速增长——金山办公(688111.SH)2025年第三季度报告点评

事件:

公司于2025年10月27日收盘后发布《2025年第三季度报告》。

点评:

第三季度业绩实现快速增长,盈利能力显著提升

2025年前三季度,公司实现营业收入 41.78 亿元,同比增长 15.21%;实现归母净利润 11.78 亿元,同比增长 13.32%;实现扣非归母净利润 11.49 亿元,同比增长15.94%;经营活动产生的现金流量净额为12.77亿元,同比增长18.26%。2025年第三季度,公司实现营业收入15.21亿元,同比增长25.33%;实现归母净利润4.31 亿元,同比增长 35.42%;实现扣非归母净利润4.21亿元,同比增长39.01%;经营活动产生的现金流量净额为5.38亿元,同比增长19.30%。

WPS个人业务稳健成长,AI能力持续赋能

2025年第三季度,WPS个人业务实现收入8.99亿元,同比增长11.18%。公司通过AI新产品落地推广及海内外市场精细化运营,带动WPS AI月活、付费用户数及用户价值稳步提升。截至2025年9月30日,WPS Office全球月度活跃设备数为6.69亿,同比增长8.83%。其中,WPS Office PC版月度活跃设备数3.16亿,同比增长14.05%;WPS Office移动版月度活跃设备数3.53亿,同比增长4.54%。

WPS 365和WPS软件业务均实现高速增长,信创整体节奏加快

2025年第三季度,WPS 365业务实现收入2.01亿元,同比增长71.61%。公司不断完善协作与AI条线产品,民营企业及地方国企客户覆盖进展卓有成效,产品力和行业影响力持续提升,延续了该业务的高速增长趋势。WPS软件业务实现收入3.91亿元,同比增长50.52%。第三季度党政信创招标及确收进度加速,带动该业务实现强劲增长。同时,公司政务AI产品持续迭代,目前已在中央及地方党政机关落地推广,为信创客户数智化转型保驾护航。

盈利预测与投资建议

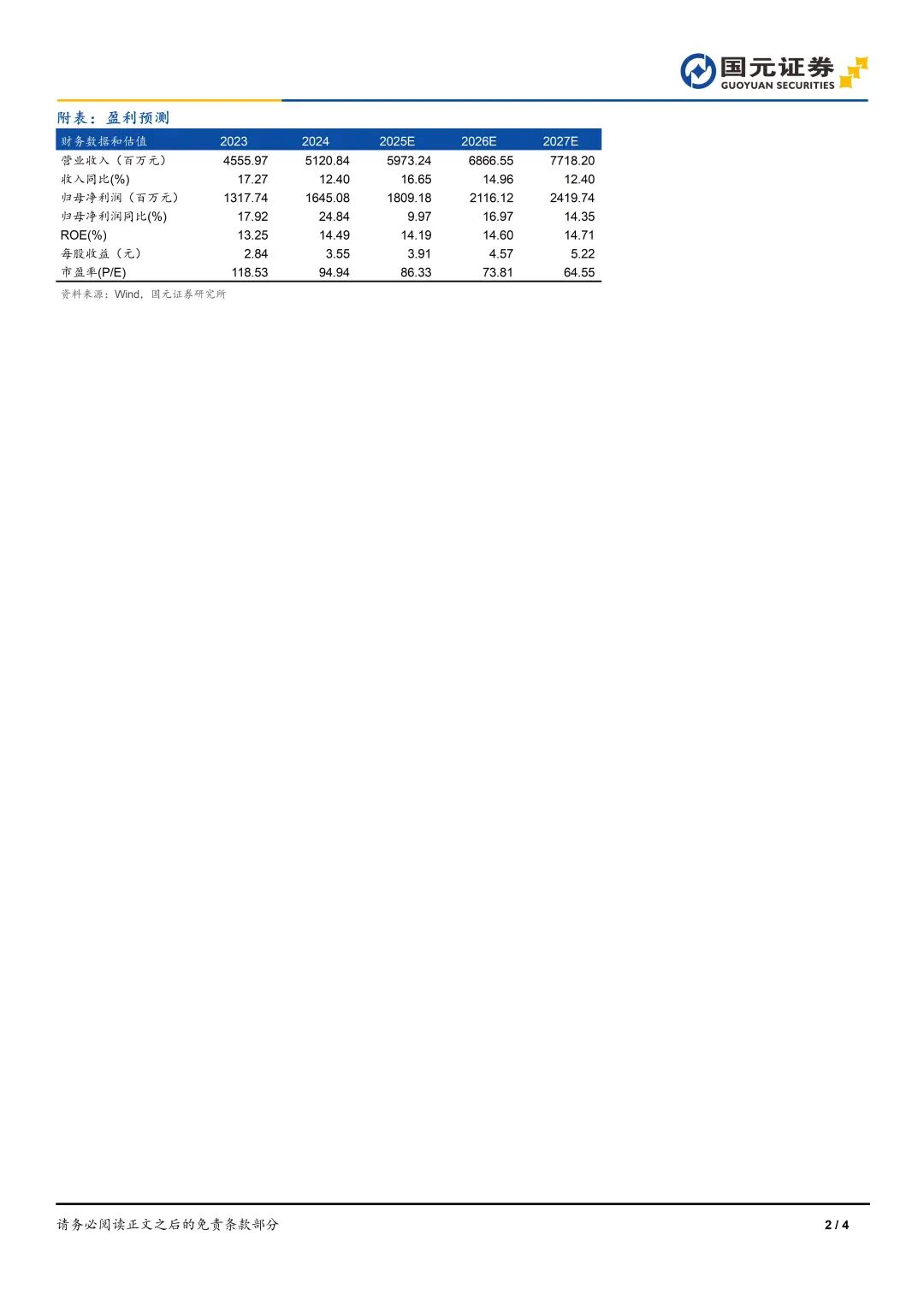

公司是国内领先的办公软件和服务提供商,在政策与技术变革的双轮驱动下,未来持续成长空间广阔。参考前三季度的经营情况,调整公司2025-2027年的营业收入预测至59.73、68.67、77.18亿元,调整归母净利润预测至18.09、21.16、24.20亿元,EPS为3.91、4.57、5.22元/股,对应的PE为86.33、73.81、64.55倍。考虑到行业未来的发展空间和公司的持续成长性,维持“买入”评级。

风险提示

付费用户数量增长低于预期的风险;国产化替代进程低于预期的风险;其他公司进入办公软件市场,市场竞争加剧的风险;宏观环境风险。

本报告摘自国元证券2025年10月29日已发布的《受益信创节奏加速,业绩实现快速增长——金山办公(688111.SH)2025年第三季度报告点评》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师 耿军军

执业证书编号 S0020519070002

分析师 王朗

执业证书编号 S0020525020001

>>>查看更多:股市要闻