(来源:一丰看金融)

报告原标题:业绩增长韧性强,可转债转股可期——常熟银行(601128.SH)2025年三季报点评

报告发布日期:2025年10月30日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:赵晨阳(执业证书编号:S0930524070005)

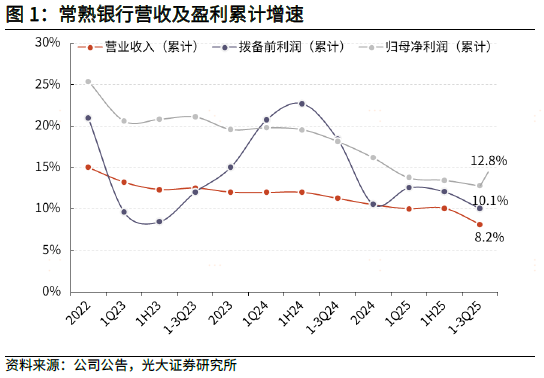

10月29日,常熟银行发布2025年三季报,前三季度实现营收90.5亿,同比增长8.2%,归母净利润33.6亿,同比增长12.8%。加权平均净资产收益率(ROAE)为15.02%,同比提升0.06pct。

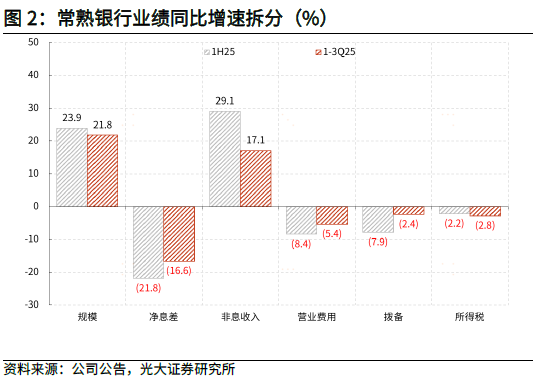

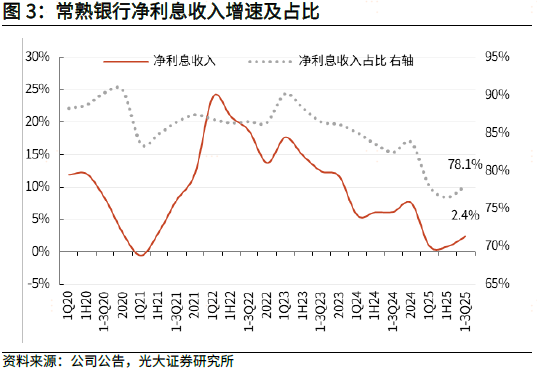

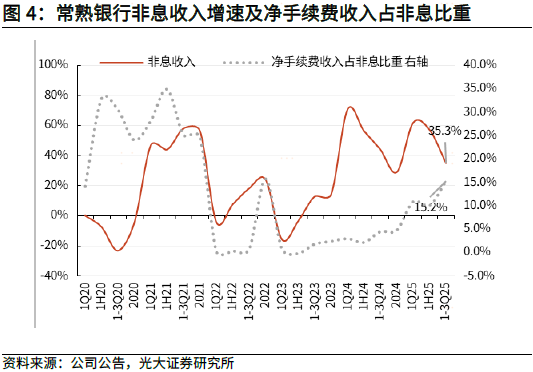

营收增长放缓,盈利维持双位数高增。2025年前三季度公司营收、拨备前利润、归母净利润同比增速分别为8.2%、10.1%、12.8%,增速分别较1H25下降1.9、2、0.7pct。前三季度公司净利息收入、非息收入同比增速2.4%、35.3%,较1H25分别变动1.6、-22pct;信用减值损失/营业收入、成本收入比分别为19.1%、34.4%,同比下降0.6、0.7pct。拆分盈利同比增速结构,规模、非息为主要贡献分项,分别拉动业绩增速21.8、17.1pct。边际变化看,提振因素主要包括息差降幅收窄、拨备计提放缓、费用拖累减轻,拖累因素主要包括规模扩张、非息收入增长放缓对盈利增长的正向贡献下降。

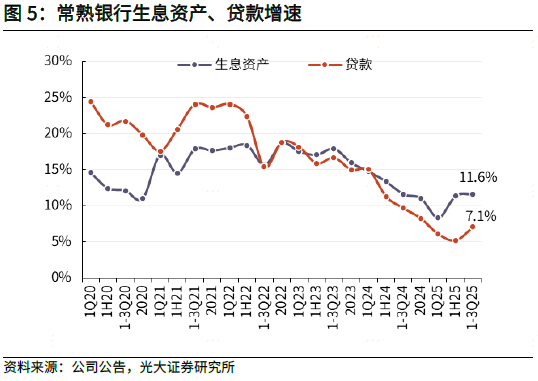

规模扩张强度不减,信贷增速稳中有升。3Q25季末,常熟银行生息资产、贷款同比增速分别为11.6%、7.1%,增速较2Q末分别提升0.2、1.9pct,规模扩张强度不减。季末金融投资、同业资产增速分别为18.1%、30.6%,增速较年中分别变动-6、+3.9pct,非信贷类资产维持较高增速,对资产扩张形成一定支撑。贷款方面,3Q单季贷款新增53亿,较低基数上同比多增45亿,其中公司、零售、票据分别新增30、16、7亿,同比分别多增25亿和32亿、少增12亿,对公贷款仍发挥“压舱石”作用,资产定价下行背景下,适度压降低息票据,零售贷款在去年较低基数上同比多增。

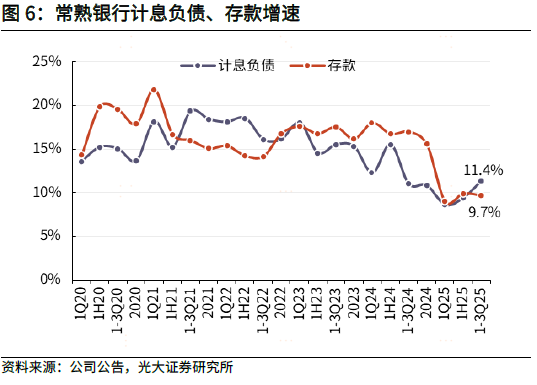

存款稳步增长,定期化趋势有放缓迹象。3Q25末,常熟银行付息负债、存款同比增速分别为11.4%、9.7%,分别较2Q末变动+1.9、-0.2pct。3Q单季存款新增14亿,同比少增4亿;其中定期、活期存款分别新增6亿、4亿,同比分别少增1亿、3亿。季末定期存款占比71.8%,较年中下降0.14pct,较年初下降0.53pct,定期化趋势逐步缓解。季末储蓄存款中两年期以下占比50.3%,较年初提升3.4pct,储蓄存款出现短久期化趋势。

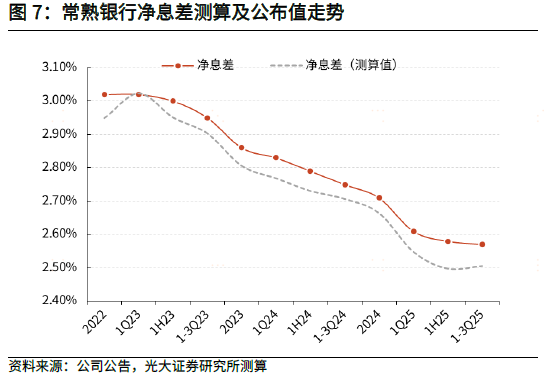

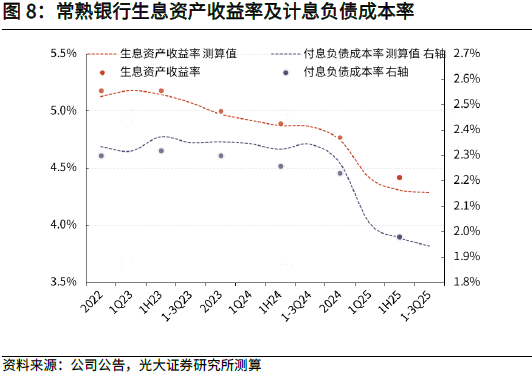

净息差降幅环比收窄,成本管控成效逐步显现。公司前三季度NIM为2.57%,较1H25、2024年分别收窄1bp、14bp,3Q息差降幅进一步收窄,仍居同业首位。我们测算,公司前三季度生息资产收益率较上半年下降2bp,有效需求不足、业内竞争加剧、存量贷款滚动到期等因素叠加影响下,资产端定价仍处在下行通道,但降幅逐季收窄。负债端,测得前三季度付息负债成本率较上半年下降4bp,延续逐季下降趋势。近年来公司多次跟进调降存款挂牌利率,后续伴随存量存款到期滚动重定价,成本管控效果将进一步释放。

非息收入增长降速,占营收比重降至21.9%。公司前三季度非息收入19.8亿(YoY+35%),占营收比重较1H25下降1.5pct至21.9%。其中,① 净手续费及佣金净收入3亿,同比多增2.4亿,除较低基数外,代理理财业务等手续费收入增加驱动中收维持高增。② 净其他非息收入16.8亿(YoY+20%),增速较上半年下降24.6pct,其中,投资收益16.7亿(YoY+24.6%),增速较年中下降6.3pct;公允价值变动收益-1.6亿,同比多减0.5亿,3Q债券市场利率上行,交易性债券投资价值重估损失对非息收入增长形成拖累。

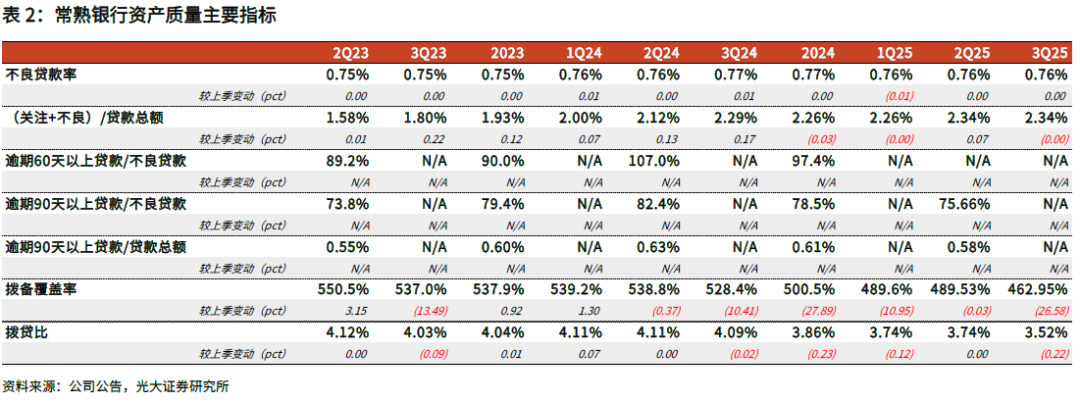

不良率维持低位,风险抵补能力较强。3Q25末,常熟银行不良率、关注率分别为0.76%、1.58%,均同年中持平,资产质量核心指标运行稳定。拨备方面,3Q单季公司贷款损失准备新增2.3亿,同比少增0.7亿。季末拨贷比、拨备覆盖率分别为3.52%、463%,分别较年中下降0.2、26.6pct,拨备计提强度有所放缓,对盈利增长形成一定托举,风险抵补能力保持稳健。

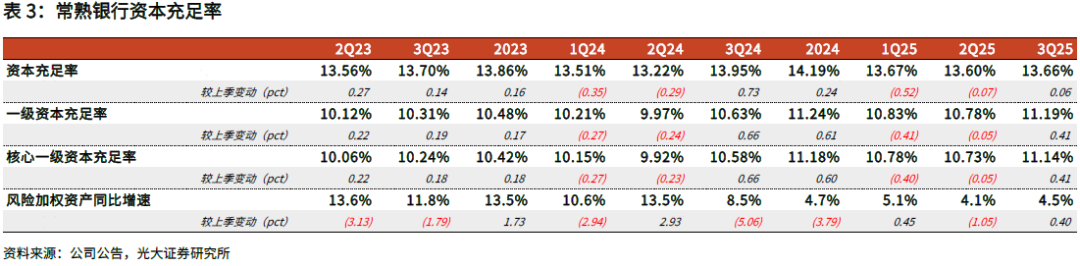

资本充足率边际增厚,60亿可转债转股可期。3Q25末,公司核心一级/一级/总资本充足率分别为11.14%、11.19%、13.66%,较2Q末提升0.41、0.41、0.06pct,较上年末下降4bp、5bp、53bp。季末RWA增速4.5%,较年中提升0.4pct。目前公司仍有60亿可转债待转股,转股比例较低,转股价5.89元/股,强赎价7.66元/股,当前股价6.92元/股,距离强赎价约10%空间。扩表节奏较快背景下,预计公司仍有一定释放业绩驱动转股诉求。公司营收盈利稳定双位数增长,内源资本补充能力较强,同时可转债进入转股期,外延渠道相对畅通,较强的资本补充能力为公司后续规模扩张及业绩增长提供保障。

投资建议。常熟银行作为江浙地区优质农商行,坚持“向下、向偏、向小、向信用”的发展方向,独具一格的MCP移动信贷展业模式+扎实信用风险管控基础+异地展业牌照优势共筑公司在小微业务护城河。近年来“普惠金融+大零售转型”并驾齐驱,零售小微业务增长动能强。目前有效融资需求不足对信贷投放仍形成较强压制,但后续伴随前期政策落实落细,需求改善有望带动信用扩张提速,公司地处经济强省,区位优势突出,且小微业务品牌鲜明,基本面稳健向好态势不改。(注:盈利预测及评级等信息详见外发报告)

风险提示:经济复苏及贷款增速不及预期,小微贷款利率下行压力加大。

>>>查看更多:股市要闻