(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫/陶泽

投资评级:买入(维持)

1 Q3归母净利润同比+48%,受益于国内外工程机械景气度向上

2025Q1-Q3公司收入657.4亿元,同比+13.6%,归母净利润达71.4亿元,同比增长46.6%;其中单Q3公司收入212.1亿元,同比增长10.7%;归母净利润19.2亿元,同比增长48.2%。Q3公司收入端延续增长态势,主要系国内&出口工程机械景气度向上:①挖机板块:国内/出口Q3挖机销量同比分别+24%/+19%;②非挖板块:国内起重机从8月开始同比增速明显转正,海外非挖延续景气趋势。展望Q4及未来,国内当前仍处于新一轮上行周期起点,海外明年将受益于美国降息&矿产资源CAPEX高增,行业景气度有望保持上行趋势,公司作为龙头将充分受益。

2 盈利能力持续提升,现金流表现优异

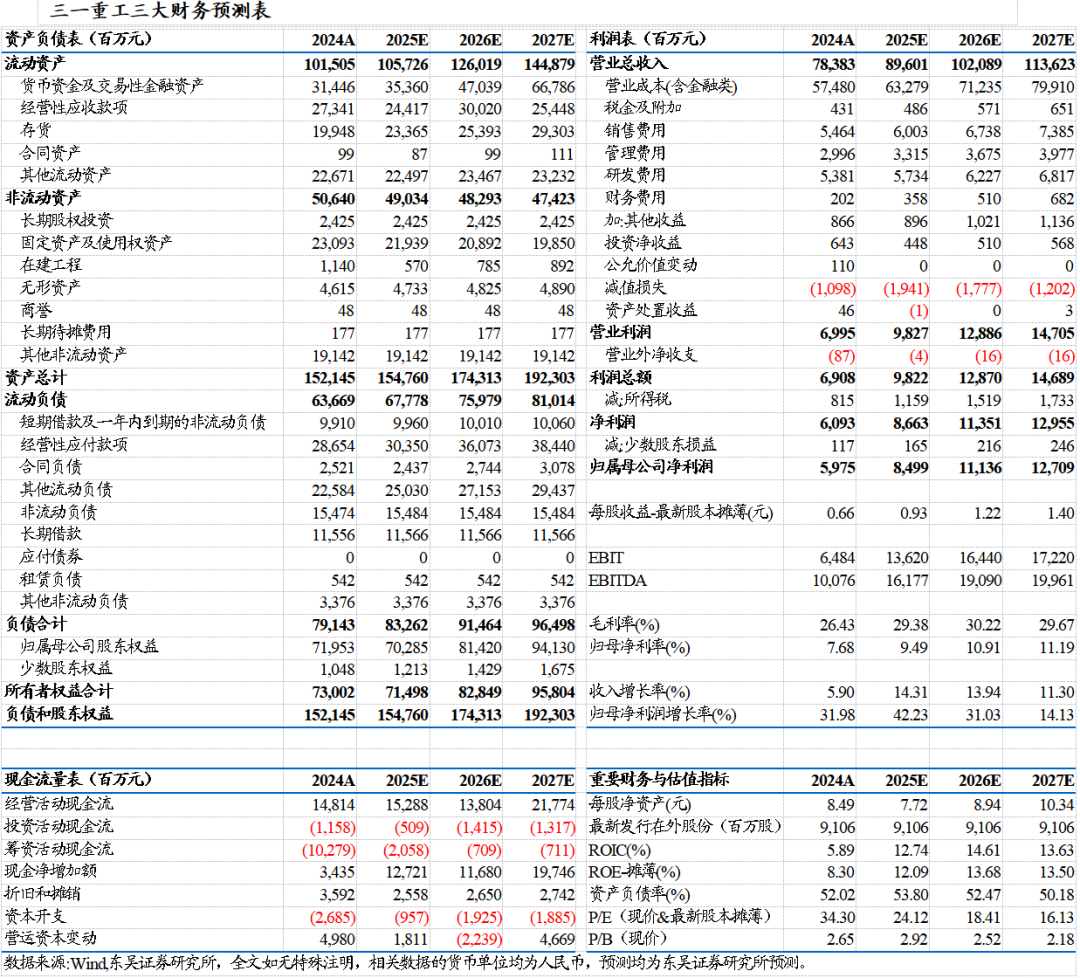

2025Q3公司销售净利率9.2%,同比+2.3pct,盈利能力持续提升:①毛利率:2025Q3公司销售毛利率28.0%,同比+0.6pct;②费用端:Q3公司期间费用率17.3%,同比-0.1pct,其中销售/管理/研发/财务费用率同比分别+0.0/-0.5/-0.7/+1.0pct,前三项费率压降体现公司较强的费用管控能力,财务费用主要受汇率波动影响;③投资收益&公允价值变动:主要系汇率套保收益,共增厚2.7pct净利率。现金流方面,前三季度公司经营性净现金流145.5亿元,同比+17.5%,净现比保持在2左右,继续保持高经营质量。

3 国内外开启共振,全球化、电动化逻辑兑现迈向全球龙头

行业端:国内来看,2025 年为国内周期上行起点,在更新替换逻辑+资金到位持续改善支撑下,国内仍有望维持 2-3 年上行景气周期;海外来看,短期非洲、印尼等地需求高景气,欧美需求逐步复苏,长期中国品牌竞争力逐步兑现提升市占率。公司端,依托龙头地位及全球化电动化战略,在国内释放利润弹性、海外兑现成长性。①全球化:公司海外产能布局完善,在印尼、美国均有产能布局且印尼二期工厂、南非工厂正在有序建设之中,本土化优势明显。②电动化:2024 年公司实现新能源产品收入 40.3 亿元,同比+23%,电动搅拌车、电动挖掘机、电动起重机、电动泵车市占率均居行业第一。长期来看,随着全球化&电动化逻辑的持续兑现,公司产品、渠道、服务竞争力凸显,逐步迈向全球龙头。

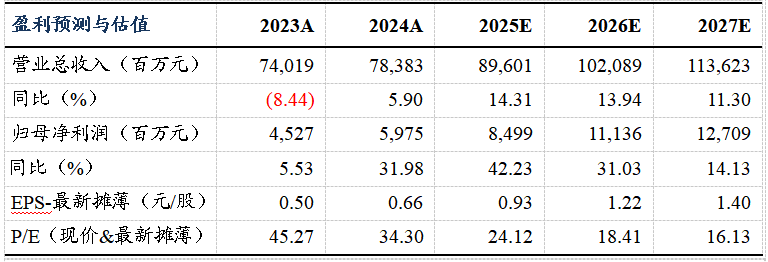

盈利预测与投资评级

我们维持公司2025-2027年归母净利润预测值为85.0/111.4/127.1亿元,对应当前市值PE分别为24/18/16x,维持“买入”评级。

风险提示

国内行业需求回暖不及预期,行业竞争加剧,出海不及预期

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

>>>查看更多:股市要闻