(来源:市场投研资讯)

Q3收入稳健增长,利润增速超预期。Q3单季度来看,2025Q3实现营业收入2.28亿元,同比增长24.48%,归母净利润为0.34亿元,同比增长32.98%,扣非后归母净利润为0.30亿元,同比增长52.69%,收入端实现稳健增长,利润端实现超预期快速增长,我们认为主要原因是:1)去年同期利润的低基数,2)25Q3项目结算较多。

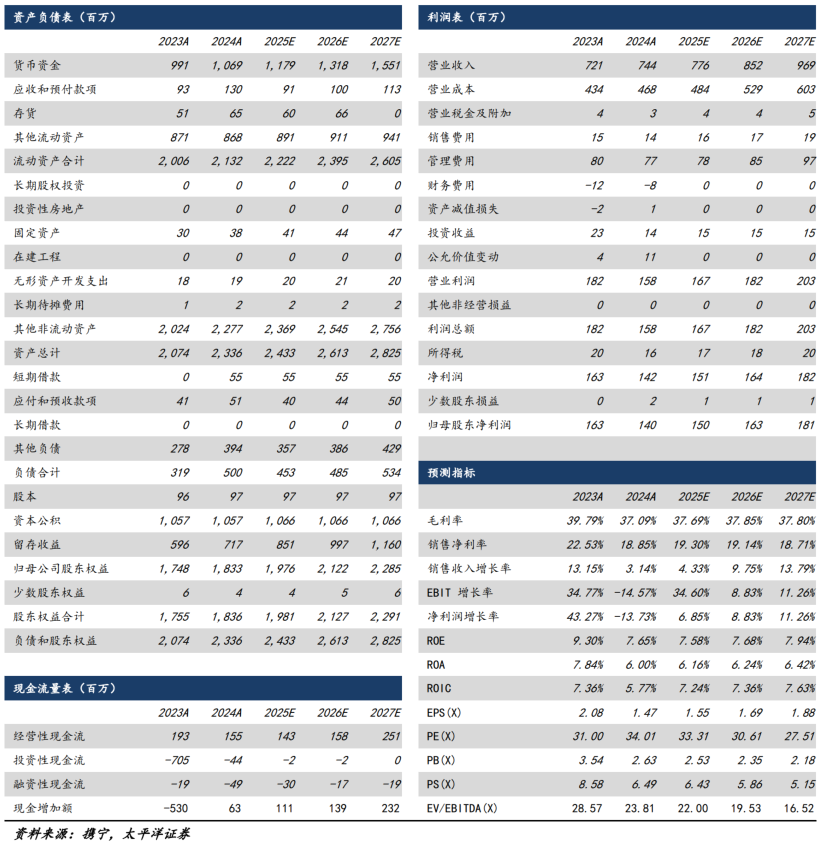

毛利率同比有所下降,管理、销售费用率不断优化。2025年前三季度,公司毛利率为35.61%,较去年同期减少3.58个百分点,净利率为15.94%,较去年同期增加0.65个百分点;此外,公司管理、销售费用率不断优化,其中管理费用率为10.07%,较去年同期减少5.11个百分点;销售费用率为1.66%,较去年同期减少0.24个百分点;财务费用率为-0.44%,较去年同期增加0.10个百分点;研发费用率为7.54%,较去年同期增加0.03个百分点。

降息周期开启+创新药支持政策出台,公司迎来快速发展机遇。随着美联储降息周期开启(2025年9月美联储降息25个bp,年内有继续降息的预期),投融资有望逐步触底回暖,从而带动临床CRO的订单业绩;此外,国内创新药支持政策的陆续出台,国内本土临床CRO将率先受益,公司有望再次迎来快速发展机遇。

盈利预测和投资建议

我们预计2025年-2027年公司营收为7.76/8.52/9.69亿元,同比增长4.33%/9.75%/13.79%;归母净利为1.50/1.63/1.81亿元,同比增长6.85%/8.83%/11.26%,对应PE为33/31/28倍,持续给予“买入”评级。

风险提示

新签订单不及预期、人才流失的风险、订单价格下降、汇率波动等风险。

报告信息

证券研究报告:【太平洋证券】诺思格(301333)公司点评:Q3收入稳健增长,利润增速超预期

对外发布时间:2025年10月30日

分析师:周豫 执业资格证书编码:S1190523060002

分析师:张崴 执业资格证书编码:S1190524060001

报告发布机构:太平洋证券股份有限公司

>>>查看更多:股市要闻