(来源:市场投研资讯)

事件

近日,公司发布2025年三季报,2025年前三季度公司实现营业收入5.10亿元,同比下降29.33%,归母净利润为0.06亿元,同比下降95.68%,扣非后归母净利润为-0.14亿元,同比转亏。

点评

Q3收入同比下滑,短期利润持续承压。单季度来看,2025年第三季度公司实现营业收入1.78亿元,同比下降9.62%,归母净利润为302.60万元,同比下降59.36%,扣非后归母净利润为-218.72万元,同比转亏。我们判断,2025Q3收入端增速同比下滑、利润端持续承压大概率和公司仿制药业务受集采、MAH收紧等因素有关。

我们判断多业务同比下滑,集采有望带来新增量。分业务来看,我们判断2025Q3多个业务板块同比下滑,其中:1)临床前药学研究、临床收入同比下滑,此前降价订单陆续转化;2)自研转化收入增速同比下降,和行业调整及客户投资意愿下降有关;3)权益分成、CDMO收入短期同比下滑,第十一批集采有望为公司未来业绩带来新增量。

研发项目结构优化,创新布局日益完善。2025年前三季度研发费用为1.39亿元,同比下降40.74%,主要和公司对创新药、仿制药等领域的研发项目结构优化。此外,公司不断加快创新转型,在创新药领域的布局日益完善,截至2025H1,公司创新药研发项目共有15项,其中小分子化药11项、大分子生物药4项。

盈利预测和投资建议

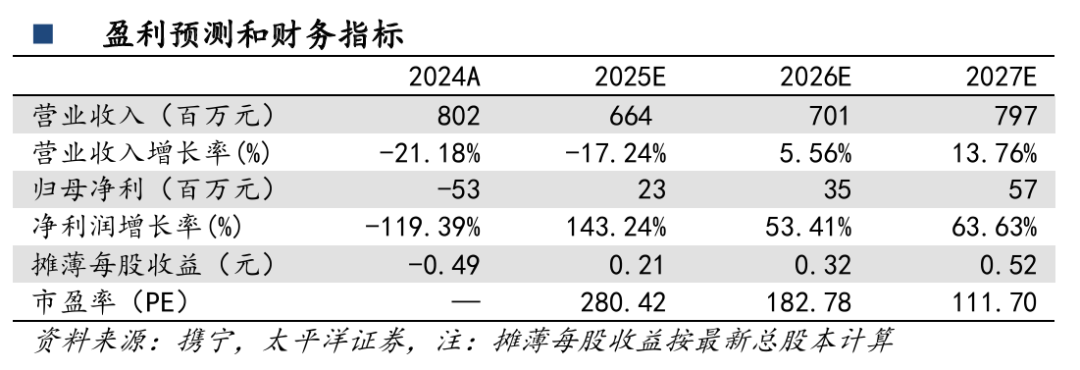

我们预计2025年-2027年公司营收为6.64/7.01/7.97亿元,同比增长-17.24%/5.56%/13.76%;归母净利为0.23/0.35/0.57亿元,对应PE为280/183/112倍,给予“增持”评级。

风险提示

仿制药CRO业务增速放缓或减少、新签订单不及预期、人力成本上升及人才流失、药物研发失败、行业监管政策等风险。

报告信息

证券研究报告:【太平洋医药】百诚医药(301096)公司点评:Q3收入同比下降,短期利润持续承压(2025.10.28)

对外发布时间:2025年10月30日

分析师:周豫 执业资格证书编码:S1190523060002

分析师:张崴 执业资格证书编码:S1190524060001

报告发布机构:太平洋证券股份有限公司

>>>查看更多:股市要闻