(来源:中国银河宏观)

国家统计局10月31日发布数据:2025年10月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.8个百分点,制造业景气水平有所回落。建筑业商务活动指数为49.1%(前值49.3%);服务业商务活动指数为50.2%(前值50.1%)。

核心观点:本月PMI指数的较大程度下滑虽然有节假日季节性因素,但高于季节性波动的下降让我们仍然需要注意内生动能不足,政策对价格和需求的支撑或逐步退散,值得注意的是制造业PMI连续7个月收缩,追平了2015年8月后的连续收缩时间最长纪录。本月企业纵然大幅减少采购,并降低生产,但产成品库存去库程度仍然不及采购和原材料库存的减少。我们认为政策现在避免需求和生产过度依赖补贴,以及经济下行压力之间平衡。虽然短期内扩大财政投资和消费补贴仍是平抑经济波动的较好途径,但提升居民主动消费意愿才是根本。相关措施已经在“十五五”规划建议中有所体现。积极的一面是我国出口的强劲或能继续延长,10月30日,习主席和美国总统特朗普在韩国APEC期间的会面达成诸多协议,美国取消对我国10%所谓“芬太尼”关税,并继续延长暂停24%对等关税,同时美方暂停实施其出口管制50%穿透性规则一年。

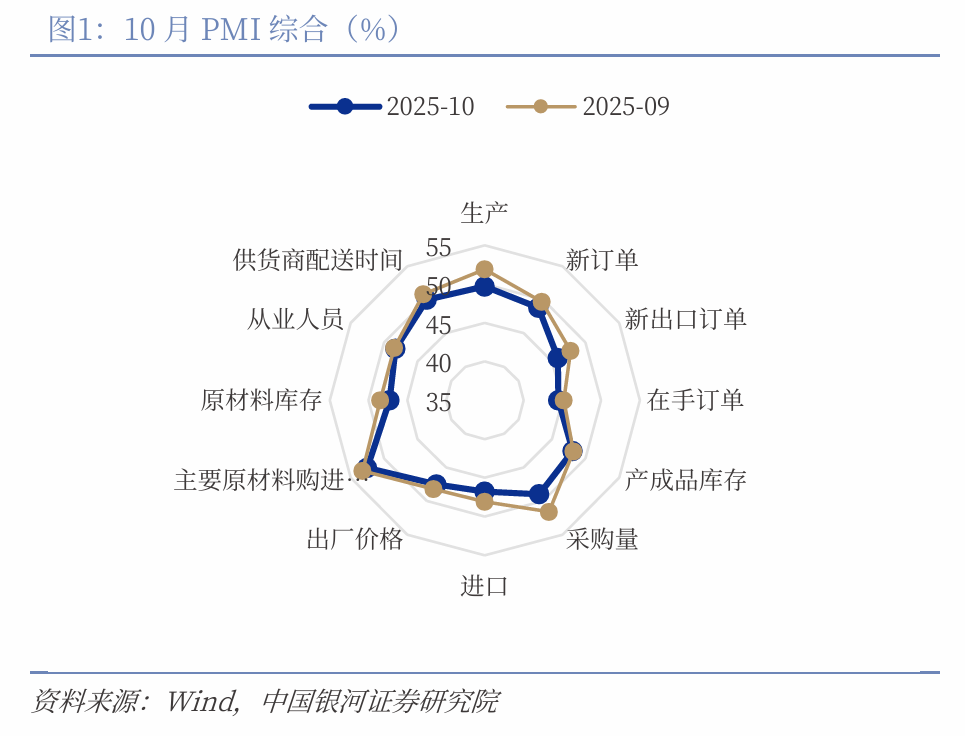

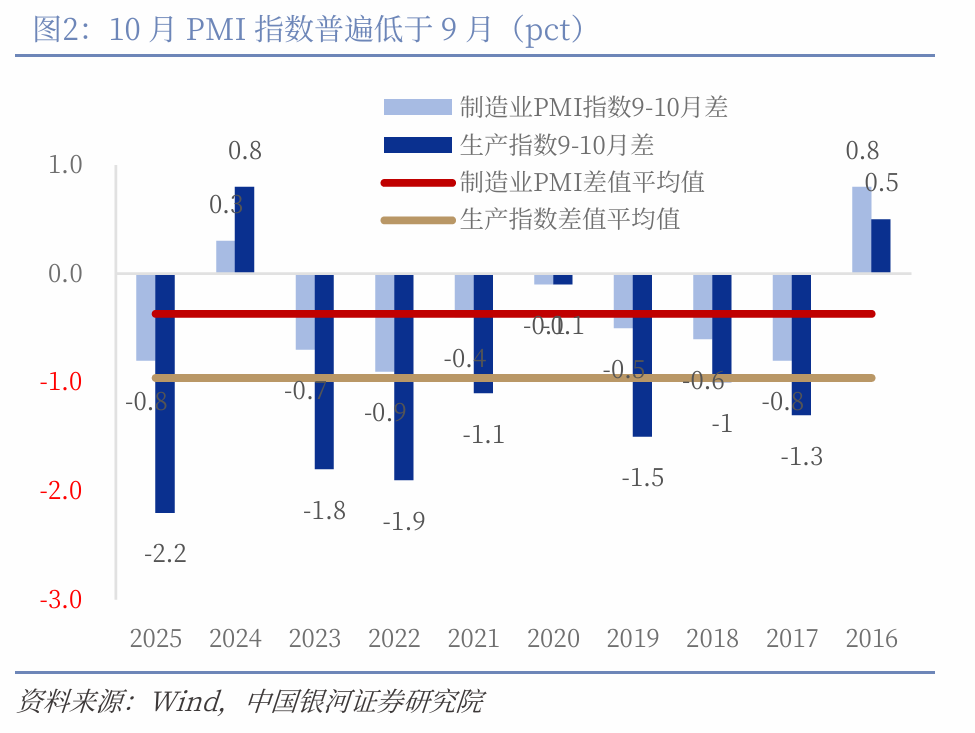

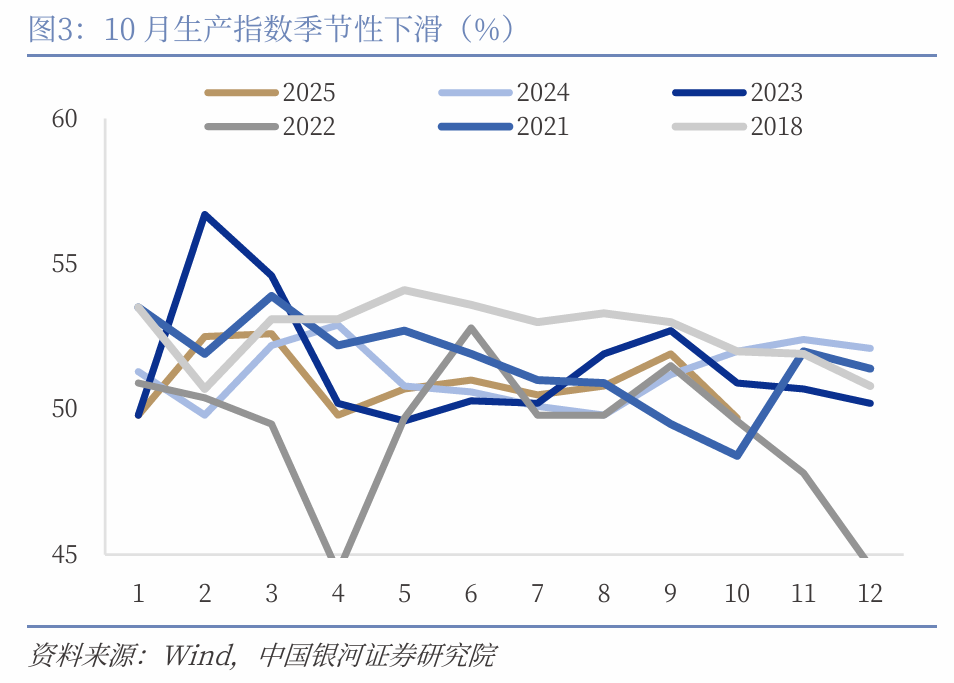

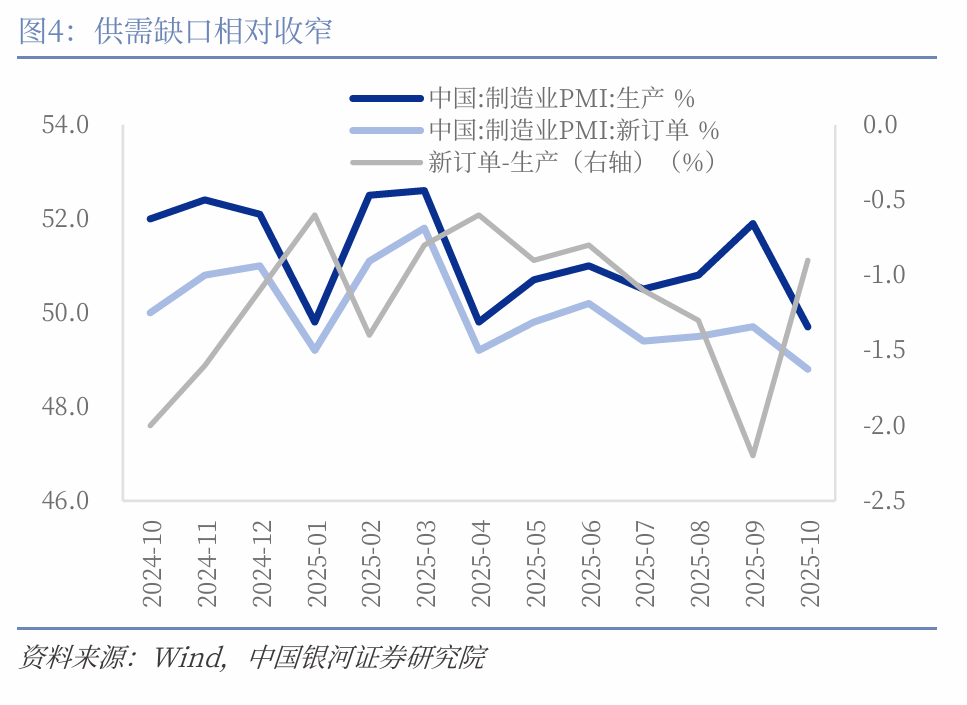

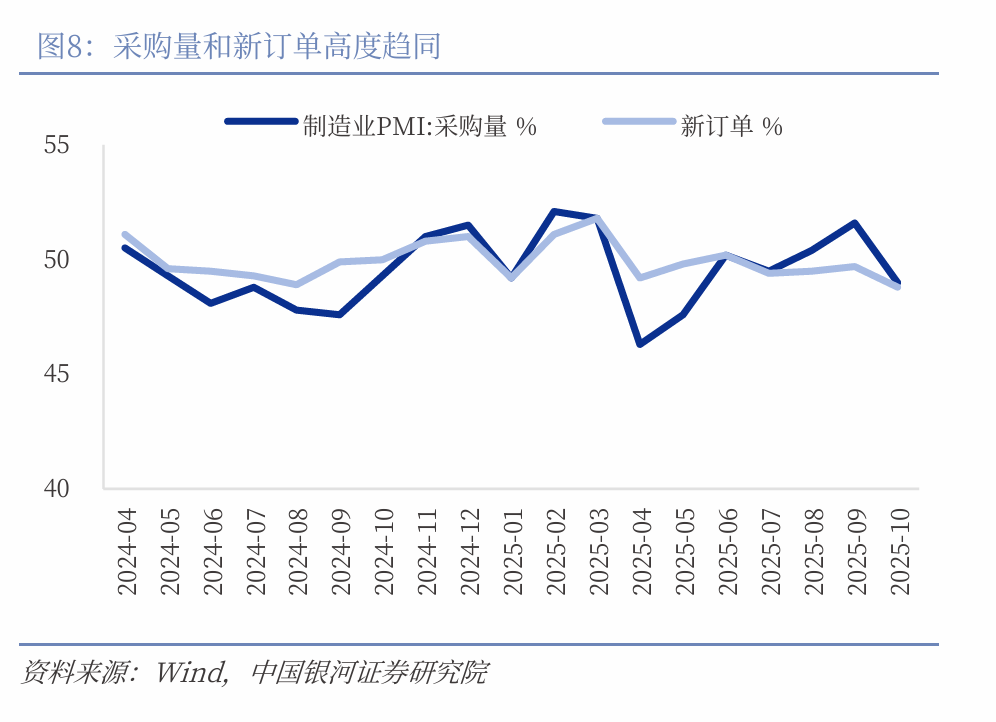

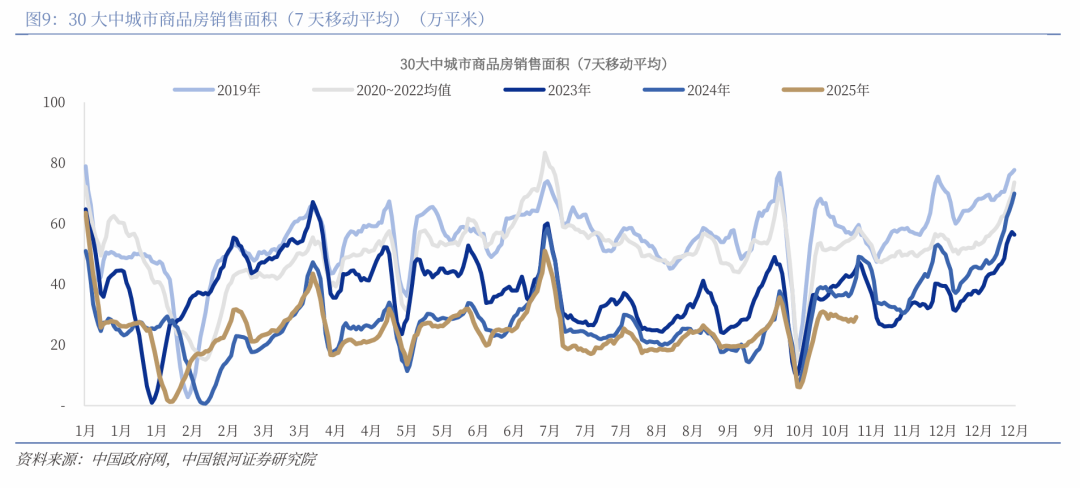

一、PMI指数虽然季节性回落,但程度仍高于季节性。10月生产指数49.7%(前值51.9%),有较大程度回落。新订单指数48.8%(前值49.7%),新出口订单45.9%(前值47.8%)。本月PMI指数有较大回落,其中季节性因素是主要原因。受今年中秋国庆假期合并影响,10月工作日仅18天,对生产经营造成波动。我们测得过去10年PMI指数10月平均环比下滑0.37pct,生产指数平均下滑0.96pct。不过本月生产指数环比下降2.2pct仍然大于季节性,表明实际生产情况确实有所疲软。一方面,内需仍然动力不足, “两新”补贴可能的退坡和政策边际效果递减让新订单下滑;另一方面,出口新规正式落地导致新出口订单受到较大影响,造成接近2个百分点的降幅(税务总计新规要求从10月1日开始,代理出口货物的企业在预缴申报时,必须同步报送实际委托出口方的基础信息和出口金额情况,打击“买单出口”)。高频数据上,地产销售情况保持低迷,30城商品房成交面积10月环比下降5.64%,同比下滑29%。分行业指数上,电器机械新订单和新出口订单均大幅下降,也印证了需求方面内外需均不足的情况。

二、价格指数下滑,需求不足仍然是价格低迷的主要原因。10月PMI出厂价格指数和原材料购进价格指数分别下降0.7pct至47.5%和52.5%。原材料购进价格虽然下滑但仍在扩张区间,10月CRB价格指数同比涨1.55%,原材料价格仍有韧性。但出厂价在收缩区间继续下行,主要原因或是部分地方消费品以旧换新补贴中断或预告暂停让企业加大了“抢两新”力度,进一步降价换销量。例如江苏省商务厅发布公告,对2025年汽车以旧换新政策调整,其中汽车置换更新补贴政策于2025年9月28日暂停实施;湖南省将家电、数码产品和家装厨卫以旧换新消费券的有效期由30天调整为3天。

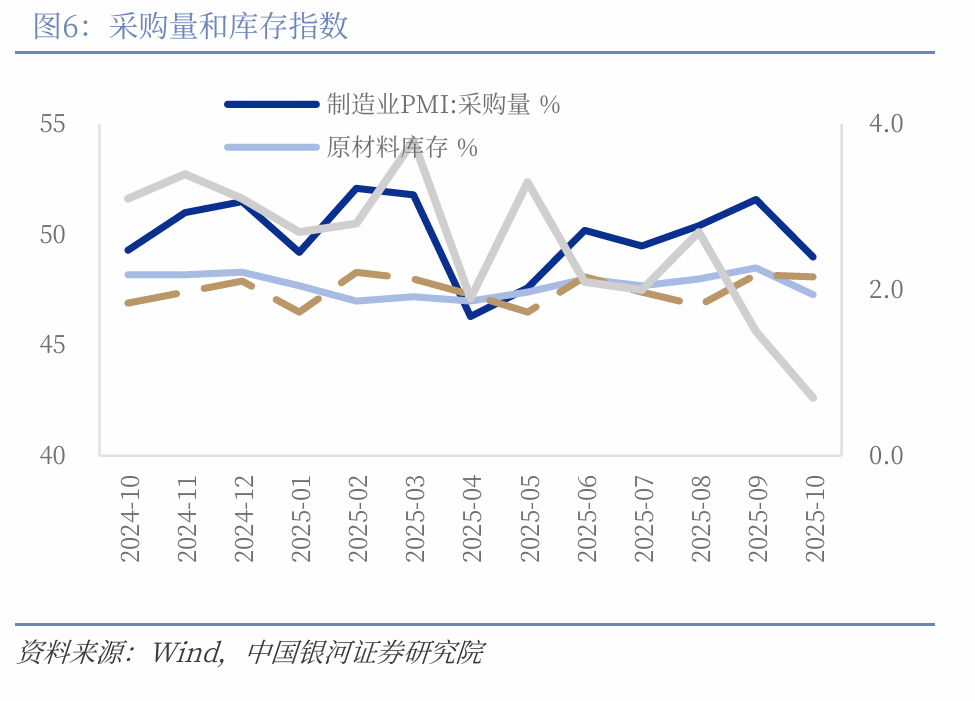

三、库存仍保持“紧平衡”,企业主动去库大幅减少采购。10月产成品库存指数下降0.1pct至48.1%。原材料库存下降1.2pct至47.3%;采购量大幅下滑2.6pct至49%。目前,企业保持了一种采购水平随新订单水平波动,并将库存水平维持较低水平的情况。本月随着需求的下滑企业大幅减少了采购需求,采购指数结束了连续两个月的扩张,直接下滑至收缩区间;随着采购量的减少,原材料库存也有所回落。不过产成品库存在企业减少原材料规模的情况下,仅下降0.1pct,表明需求不足的影响相对较高。

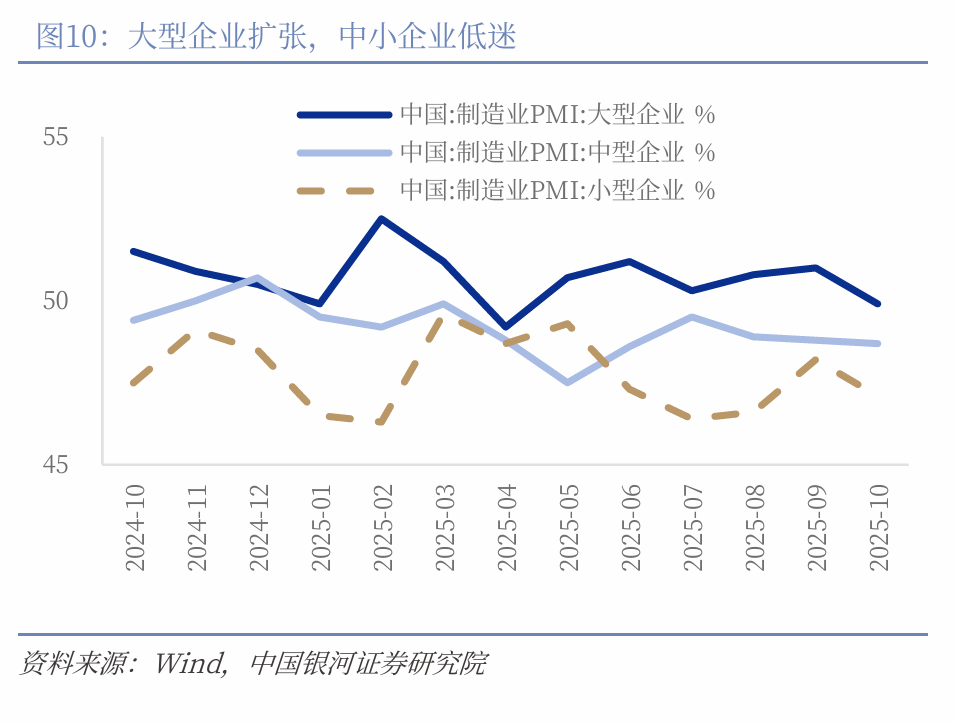

四、节假日对服务业带来支撑。10月,大型企业指数下降1.1pct至49.9%,中型企业下降0.1pct至48.7%;小企业下降1.1pct至47.1%。非制造业方面,建筑业下降0.2pct至49.1%;服务业指数上升0.1pct至50.2%,高于去年同期,中秋十一假日为服务业运行带来支撑,分行业指数上居民出行、购物、旅游、文体娱乐以及住宿餐饮消费均有良好表现。运输业也有较大提升。

风险提示:国内政策时滞的风险;海外经济衰退的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年10月31日发布的研究报告《PMI的下降不仅仅是假期因素——2025年10月PMI分析》

分析师:张迪 S0130524060001;铁伟奥 S0130525060002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

>>>查看更多:股市要闻