(来源:储能网)

储能系统采购占比近半,集采/框采突破三成

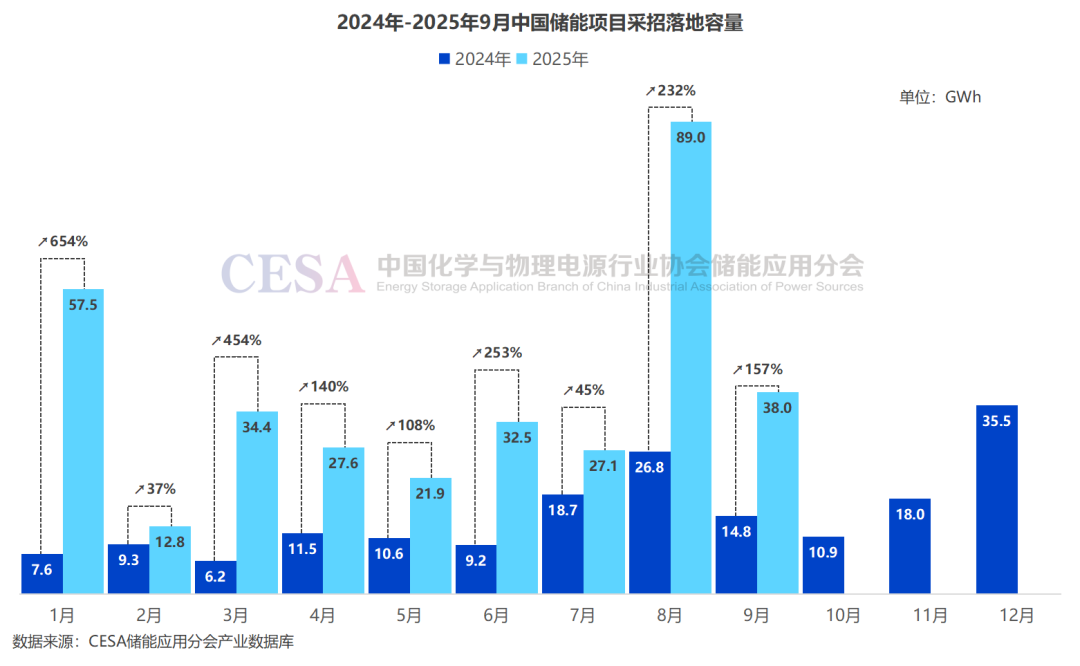

2025年1-9月,CESA储能应用分会共追踪到1728个储能采招落地项目,涵盖EPC、储能系统、储能电芯、PCS、EMS、监理、施工、运维、容量租赁等。其中,含设备采购的项目采招落地规模达95.8GW/340.8GWh(含光热储能、压缩空气储能等部分设备采购)。

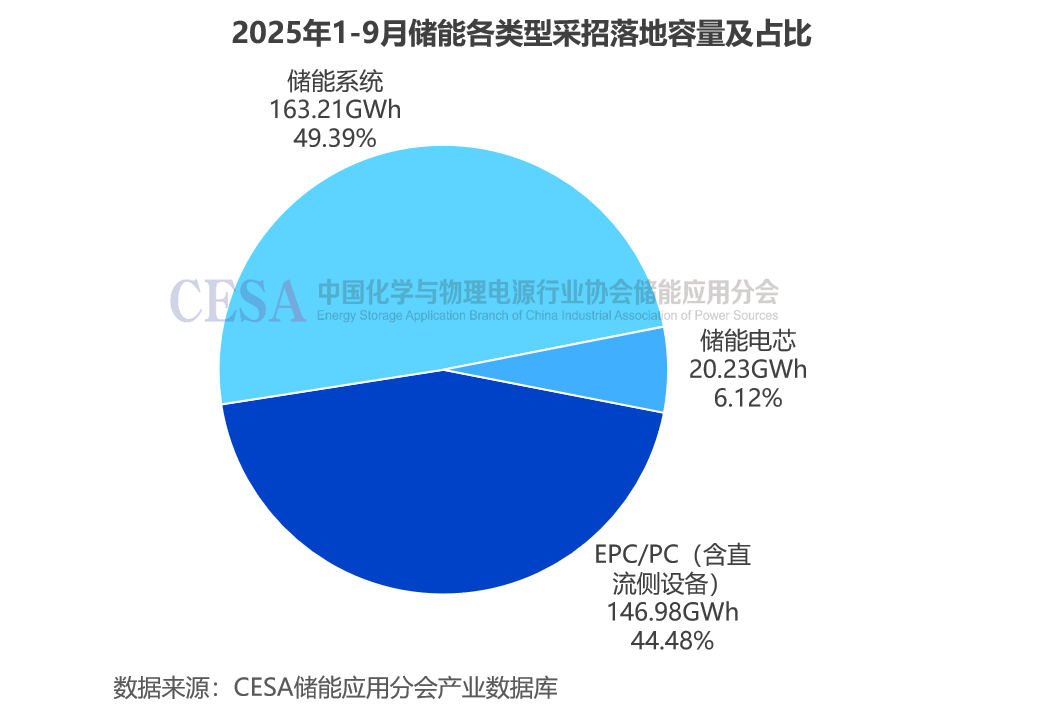

其中,储能EPC/PC(含直流侧设备)、储能系统、储能电芯这三种类型采招落地规模达92.3GW/330.4GWh。其中,EPC/PC(含直流侧设备)采招落地54.47GW/146.98GWh,容量占比44.48%;储能系统采招落地超过EPC/PC,高达36.76GW/163.21GWh,容量占比49.39%,较之去年,占比明显提升;储能电芯采招落地20.23GWh,容量占比6.12%。

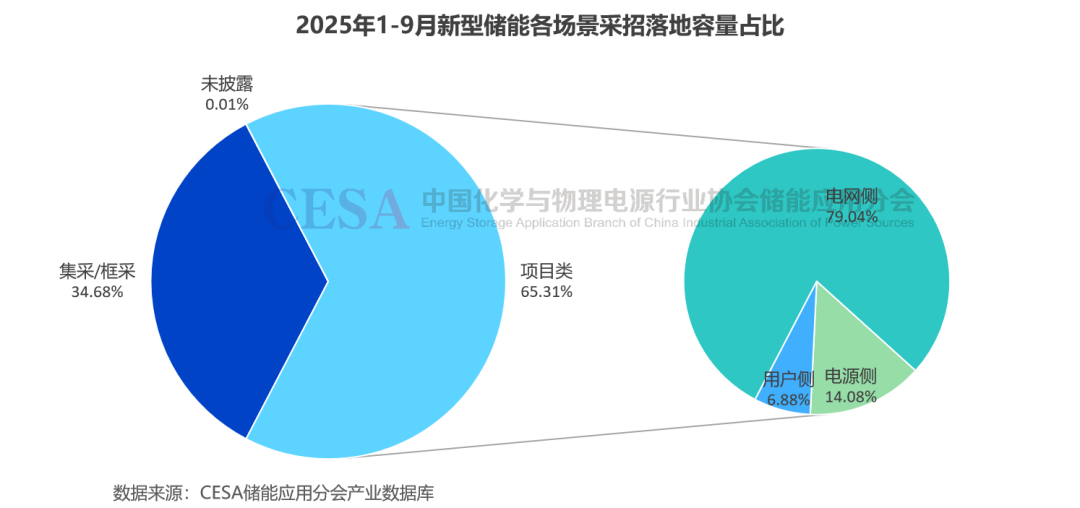

针对同一储能项目实施多次采购的情况,统计时仅计一次,剔除同一项目对EPC和不同储能系统设备多次采购的情况(例如,项目先完成储能EPC招标,再进行储能系统采招),对应的实际储能系统需求为89.2GW/321.2GWh,同比增长178%。其中,集采/框采落地规模为111.37 GWh,容量占比34.68%,超过三分之一,较之去年(约占四分之一)进一步提升;项目类采招落地73.2GW/209.76GWh,容量占比65.31%。另有少量项目未披露采购形式。

业主/开发商:央国企占七成,民企参与度提升

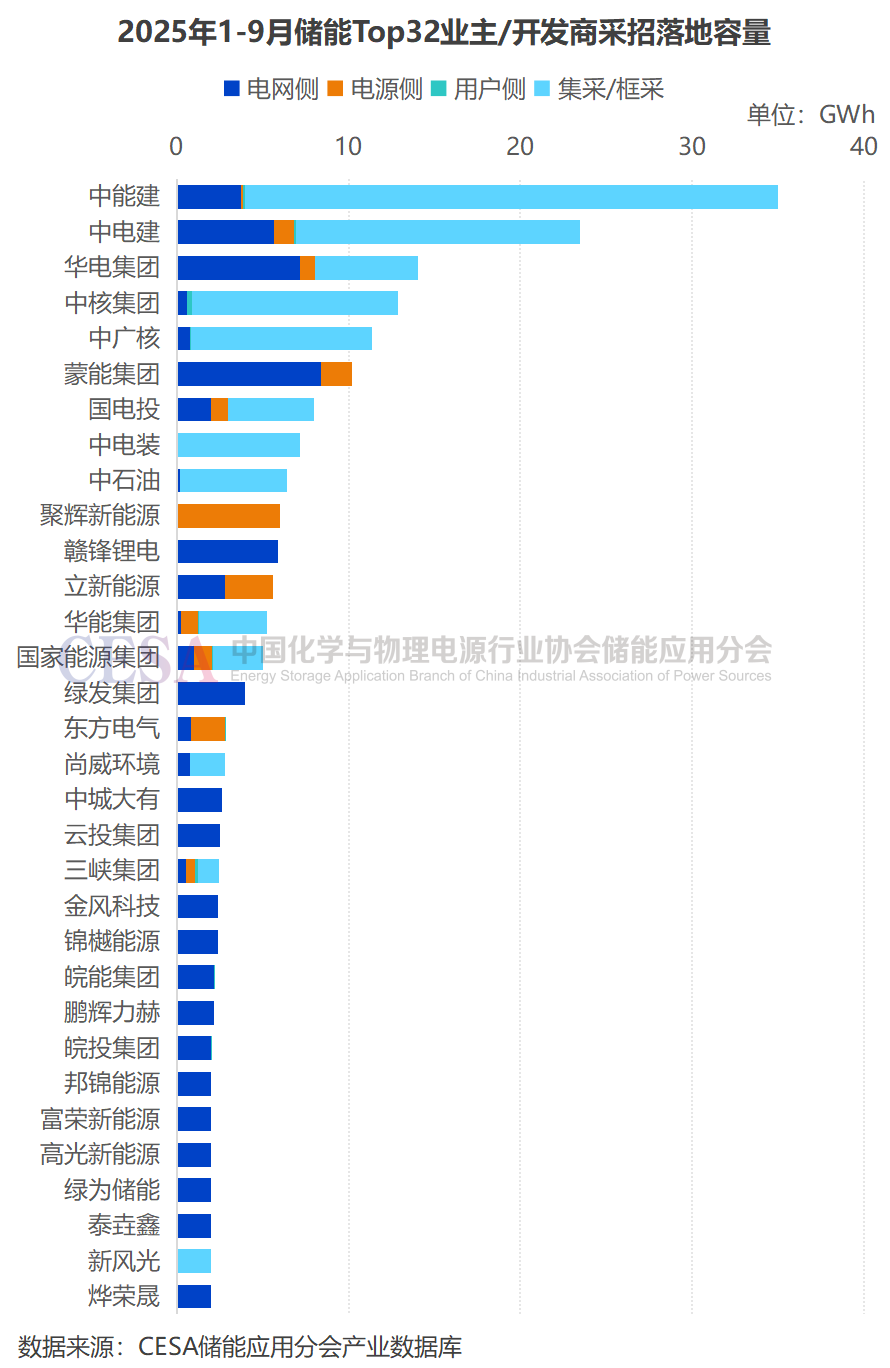

就业主/开发商分析,据CESA储能应用分会不完全统计,2025年1-9月,1257家企业储能项目(含集采/框采)采招落地,顶层集团/公司共计732家。其中,中能建一骑绝尘,储能采招落地34.97GWh,容量占比10.99%。中电建采招落地23.46GWh,容量占比7.38%,位居全国第二。华电集团、中核集团、中广核、蒙能集团储能采招落地规模均超10GWh。国电投、中电装、中石油、聚辉新能源、赣锋锂电、立新能源、华能集团、国家能源集团储能采招落地规模都在5GWh以上。

五大六小发电集团储能采招落地总规模为62.42GWh,容量占比19.43%,较之去年(超过三分之一)的占比有所下降。

Top60业主/开发商储能采招落地规模达233.2GWh,容量占比72.6%。其中,央企采招落地134.34GWh,占Top60的57.62%;地方国企35.94GWh,占比15.41%,央国企总占比达73.03%,超过七成市场份额。在储能项目投建开发方面,央国企依旧占据主导地位。社会资本也在积极入局,储能投资主体逐渐多元化。Top60业主/开发商中,民企数量超过一半,民企采招落地规模62.88GWh,占Top60的26.97%。

随着储能产业从“政策驱动”向“市场共建”演化,民企的参与度有望持续提升。

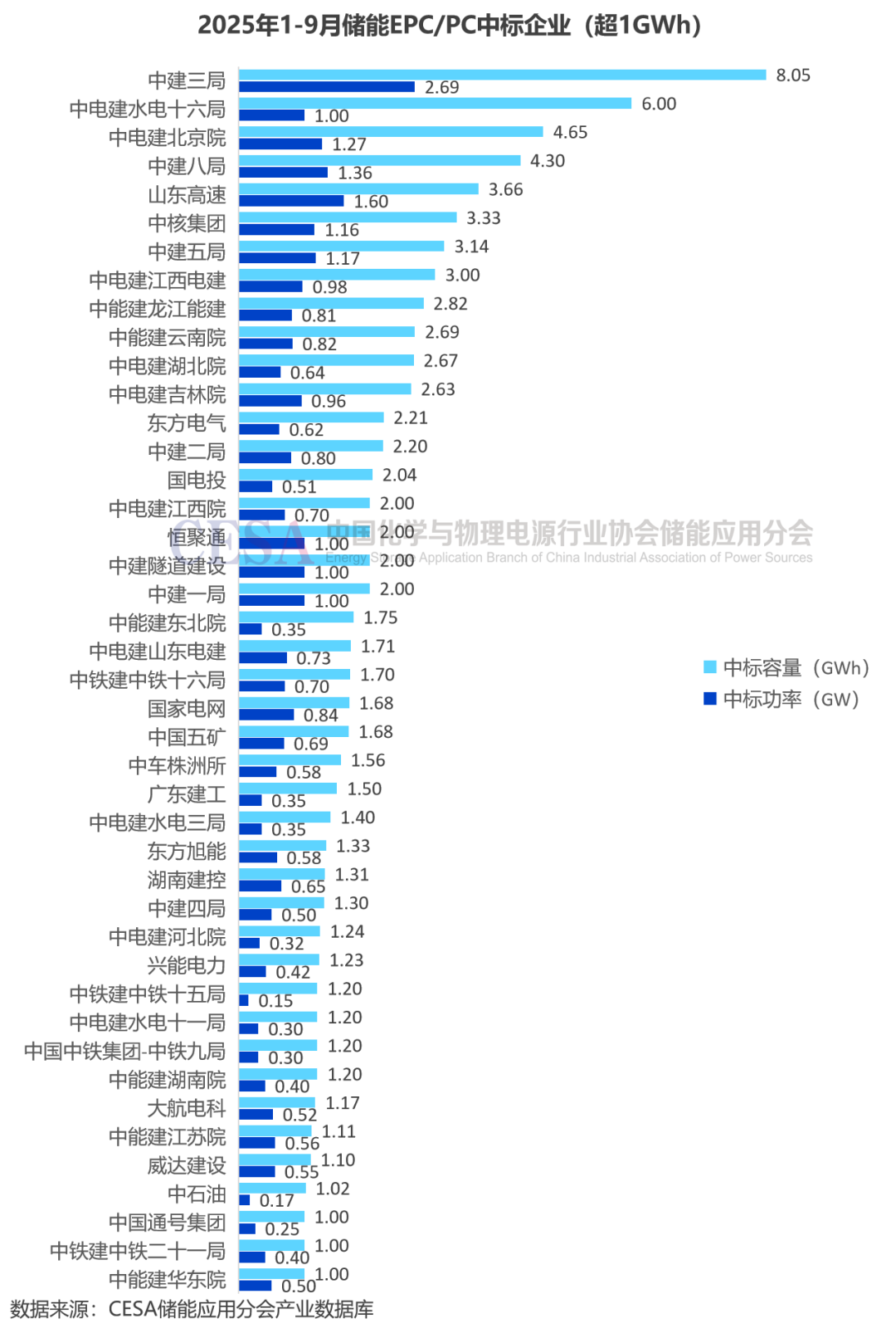

储能EPC/PC中标企业

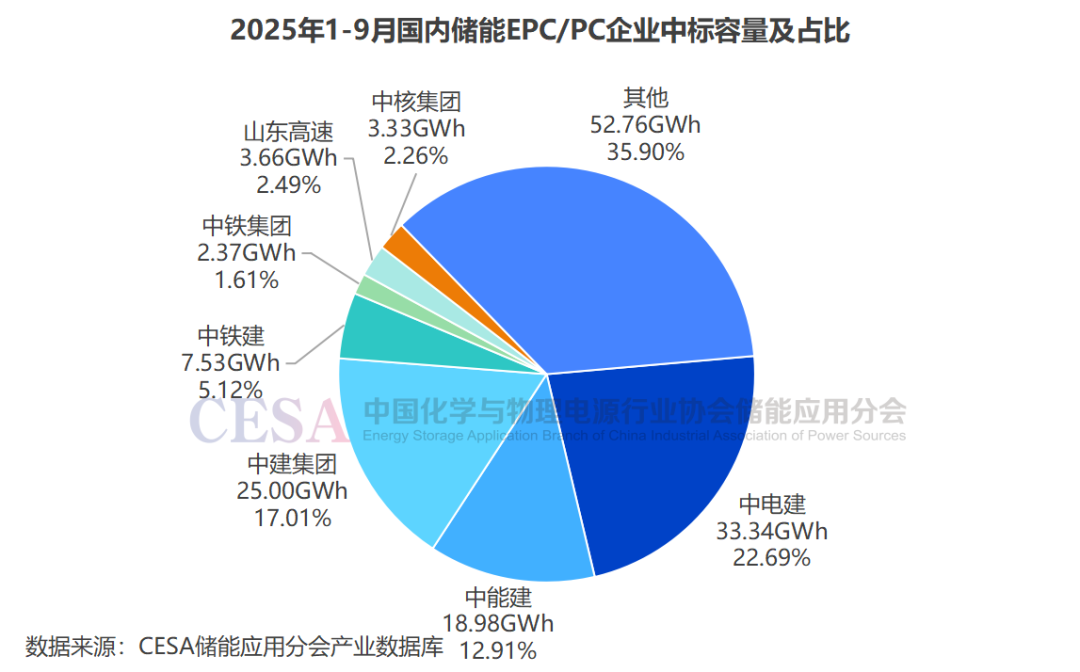

2025年1-9月,储能EPC/PC(含直流侧设备)采招落地54.47GW/146.98GWh,容量占同期储能总需求的44.9%。

其中,中电建表现最为突出,储能EPC/PC(含直流侧设备)中标总规模达10.26GW/33.34GWh,以22.69%的容量占比稳居全国首位,市场份额较去年进一步提升。其下属的水电十六局、北京院分列全国第二、第三,江西电建、湖北院、吉林院、江西院等单位也都表现十分优异,中标规模均超过2GWh。

中建集团紧随其后,中标规模达9.57GW/25.00GWh,容量占比17.01%,市场份额较之去年增长迅猛,位列全国第二。其中,中建三局以2.69GW/8.05GWh位居全国中标榜首。中建五局、中建二局、中建一局等同样表现亮眼,中标规模均超2GWh。

中能建储能中标规模达7.25GW/18.98GWh,容量占比12.91%。

中电建、中建、中能建三大集团储能EPC/PC合计市场占比超过50%,头部集中度较高。

此外,中铁建储能EPC/PC(含直流侧设备)中标2.79GW/7.53GWh,市场份额为5.12%。山东高速、中核集团储能EPC/PC中标均超过3GWh,中国中铁集团中标也在2GWh以上。

储能系统供应商中标情况

2025年1-9月,储能系统采招落地36.76GW/163.21GWh,其中项目类21.73GW/69.09GWh,集采/框采15.03GW/94.12GWh。

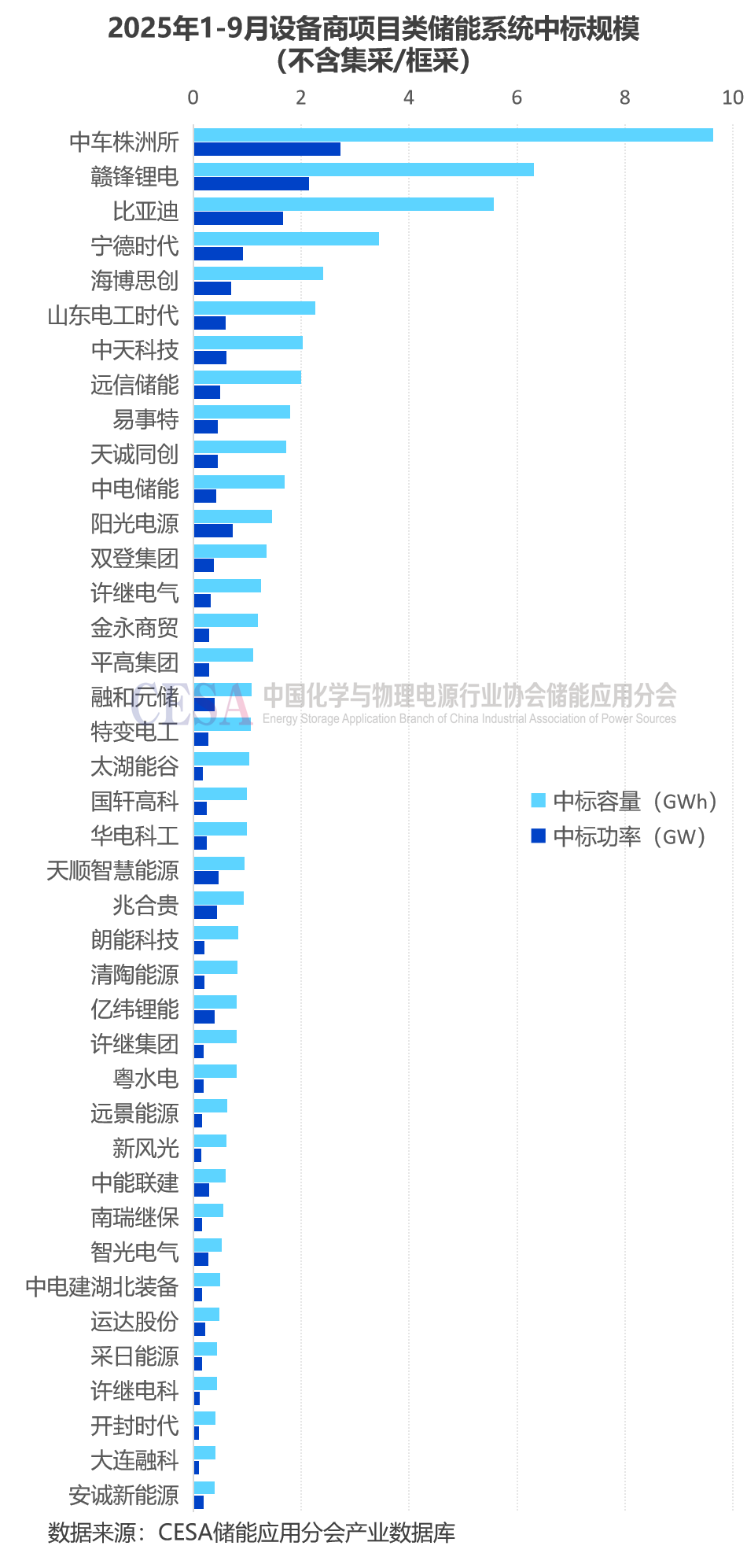

项目类储能系统中标企业

从21.73GW/69.09GWh项目类储能系统(不含集采/框采)中标企业来看,中车株洲所以2.73GW/9.63GWh的绝对优势领先,居全国首位,市场占有率高达13.94%。

2025年1-9月,中车株洲所中标了多个GWh级的储能项目:新疆华电喀什地区巴楚县三岔口镇300MW/1200MWh储能系统采购、内蒙古能源化德500MW/2000MWh独立储能项目储能系统设备采购、内蒙古能源苏尼特右旗300MW/1200MWh独立储能项目储能系统设备采购、中绿电新疆若羌500MW/2000MWh储能项目储能系统设备采购项目。

赣锋锂电以2.15GW/6.32GWh的中标规模跃居第二,其中标了中国电建江西院呼伦贝尔阿荣旗1000MW/4000MWh构网型储能项目储能设备采购项目,该项目总投资25亿元,已于2025年6月开工建设。

比亚迪项目类储能系统中标1.66GW/5.56GWh,其中标了内蒙古磴口县(400MW/1600MWh)、突泉(500MW/2000MWh)等多个GWh级独立储能项目储能系统设备采购。

宁德时代中标了甘肃张掖临泽板桥羊台山300MW/1200MWh独立共享储能电站项目、山东电力工程咨询院有限公司内蒙古通辽市奈曼旗500MW/2000MWh储能电站项目等多个GWh级储能系统采购项目。

此外,山东电工时代、中天科技、远信储能项目类储能系统规模均在2GWh以上。

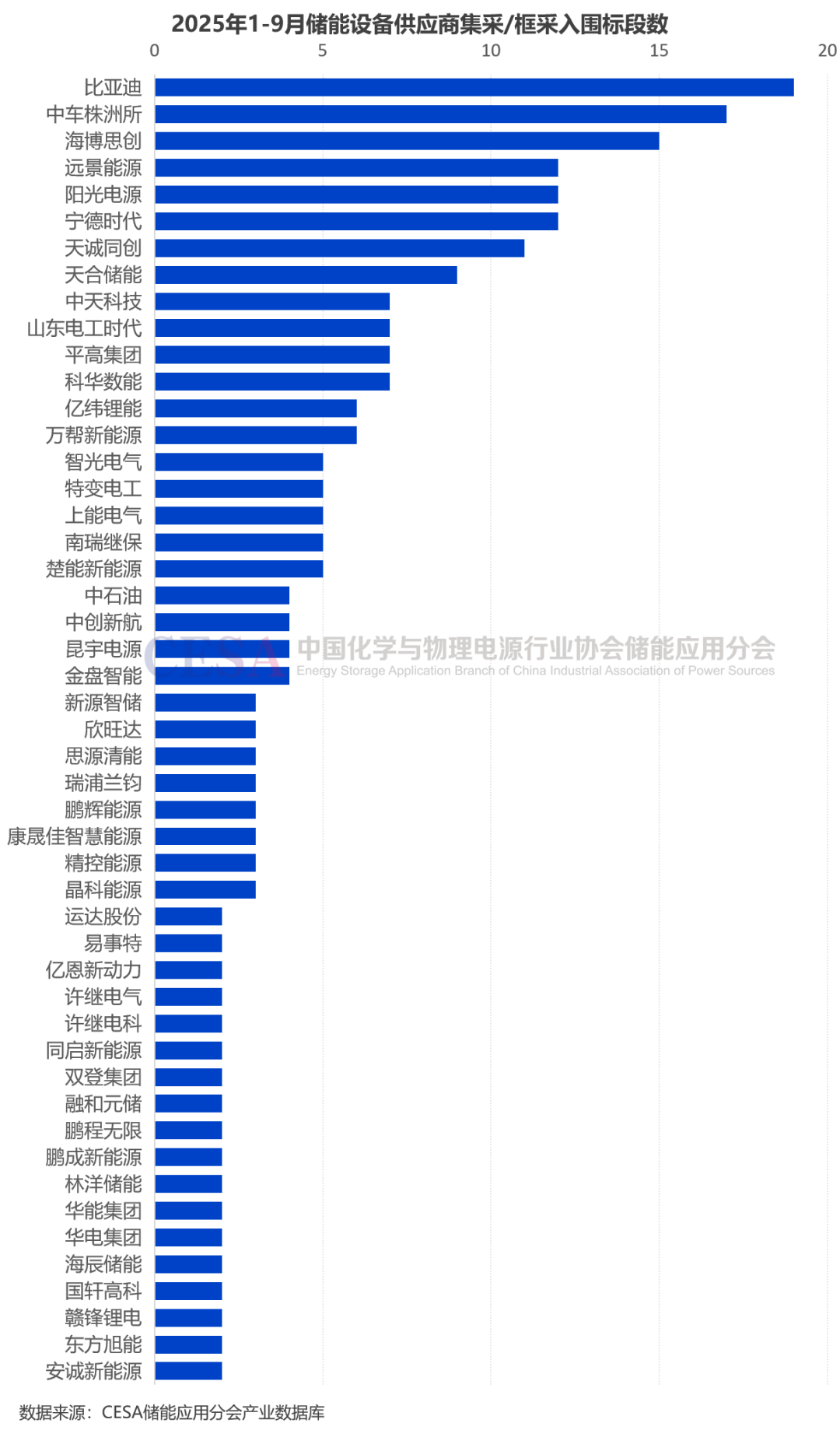

企业储能系统集采/框采入围标段数

据CESA储能应用分会产业数据库不完全统计,2025年1-9月,储能系统集采/框采规模高达15.03GW/94.12GWh,容量占储能系统采招落地总规模的57.67%。随着央国企年度采购计划的密集释放,集采/框采正成为带动储能市场主流企业规模化扩张的核心力量。

因多数集采/框采项目仅公布了中标候选人,未披露最终中标人及其具体分配规模,因此本文对设备供应商入围标段数量进行分析。

从入围情况看,比亚迪稳居首位,入围标段数量高达19个,覆盖多个10GWh以上的集中采购项目,包括:中国能建2025年度25GWh磷酸铁锂电池储能系统集中采购项目、中国电建集团(股份)公司2025-2026年度16GMh储能系统设备框架入围集中采购项目、中广核新能源2025年度10.5GWh储能系统框架采购。除中能建、中电建、中广核外,比亚迪还成功入围华能、华电、中石油、中石化、山东高速、东方电气、新风光、金开新能等企业储能系统集采/框采项目。

紧随其后的是中车株洲所,储能系统框采/集采入围标段数量达17个,先后入围了中广核、中核、中能建、中电建、华电、华能、国电投、中石油、新风光等企业的储能系统框采/集采项目。

海博思创以15个标段位居第三,其入围的主要框采/集采项目采购方包括华电、华能、中核、中广核、中石油、国电投等。

此外,远景能源、阳光电源、宁德时代三家企业储能系统集采/框采入围标段数均达12个,天成同创11个。与此同时,天合储能、科华数能、平高集团、山东电工时代、中天科技、万帮数字能源、亿纬锂能、楚能新能源、南瑞继保、上能电气、特变电工、智光电气储能系统集采/框采入围标段数均超过5个。

>>>查看更多:股市要闻