【文/王力 编辑/周远方】

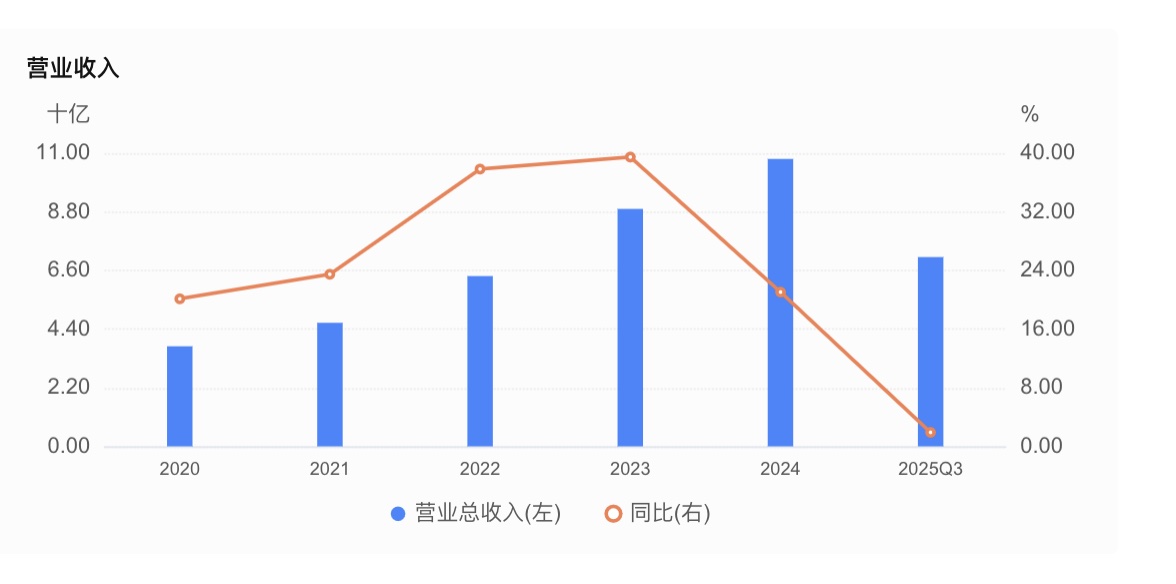

10月30日,国产美妆龙头珀莱雅交出了前三季度的成绩单。前三季度营收同比增长1.89%,净利润增长2.65%,增速较上半年的7.21%和13.80%大幅放缓。单季度来看,第三季度单季营收同比下降11.63%,净利润下滑23.64%,这是珀莱雅近年来罕见的单季度双位数负增长。

一如既往的重营销风格下,珀莱雅前三季度销售费用率攀升至49.66%的历史新高,相当于每收入100元钱就有近50元花在营销上。相比之下,研发费用仅占收入的约2%,销售费用是研发投入的25倍。

这种“重营销、轻研发”的模式正让珀莱雅陷入“高不成低不就”的尴尬境地。公司试图通过推出价格400元以上的高端系列产品向高端市场转型,却难以改变消费者对其平价出身的认知。

更为深层的危机是消费者习惯的转变。在轻医美+护肤的时代,越来越多消费者倾向于选择医美手段解决皮肤问题,而非购买高价护肤品。

发布三季报同日,珀莱雅宣布在港交所正式递表,引发了市场对其资金状况的质疑。公司高管变动频繁,财务负责人王莉在计划上市计划公布前三个月辞任,这已是近年来多位离职的高管之一。

珀莱雅的困境折射出国货美妆品牌高端化之路的艰难,没有技术储备和品牌建设支撑的高端化,注定只能是一场昂贵的营销游戏。

增长失速,第三季度断崖式下滑

财报数据显示,珀莱雅前三季度实现营业收入70.98亿元,同比增长1.89%;归母净利润10.26亿元,同比增长2.65%。增速较上半年的7.21%和13.80%出现明显放缓。

更令市场担忧的是第三季度单季表现:Q3营收17.36亿元,同比下降11.63%;净利润2.27亿元,同比暴跌23.64%。这是珀莱雅近年来罕见的单季度双位数负增长,标志着公司增长动能严重衰退。

从上半年数据来看,主品牌“珀莱雅”营收39.79亿元,同比微降0.08%,这是该品牌近五年来首次出现负增长。对于贡献公司74.27%营收的核心品牌来说,这一信号极不寻常。

从品类角度看,护肤类作为公司营收主力(占比78.31%)几乎零增长(+0.20%),洗护类则增速高达131.25%,美容彩妆类增长25.79%。这反映了公司在核心护肤领域的竞争力正在减弱,不得不依靠洗护等低毛利品类维持增长。

曾被视作第二增长曲线的彩棠品牌上半年营收7.05亿元,增长21.11%,增速较此前的75.06%、132.04%已大幅下滑,后劲明显不足。

其他品牌中,Off&Relax上半年营收2.79亿元,增幅102.52%;原色波塔营收0.97亿元,增长80.18%。但这些品牌规模较小,合计营收占比不足25%,难以弥补主品牌营收下滑带来的影响。

财务数据还显示,2025年第二季度,公司护肤类产品平均售价同比下降1.37%,美容彩妆类产品单价同比下降8.14%。这反映了公司不得不“以价换量”来维持增长。

珀莱雅的核心渠道客户流失问题也不容忽视。数据显示,2025年上半年,珀莱雅天猫官方旗舰店成交客户数同比减少11.78%,唯品会平台成交客户数减少15.63%。

天价营销困局:明星代言费均摊每瓶乳液,近半售价实为广告买单

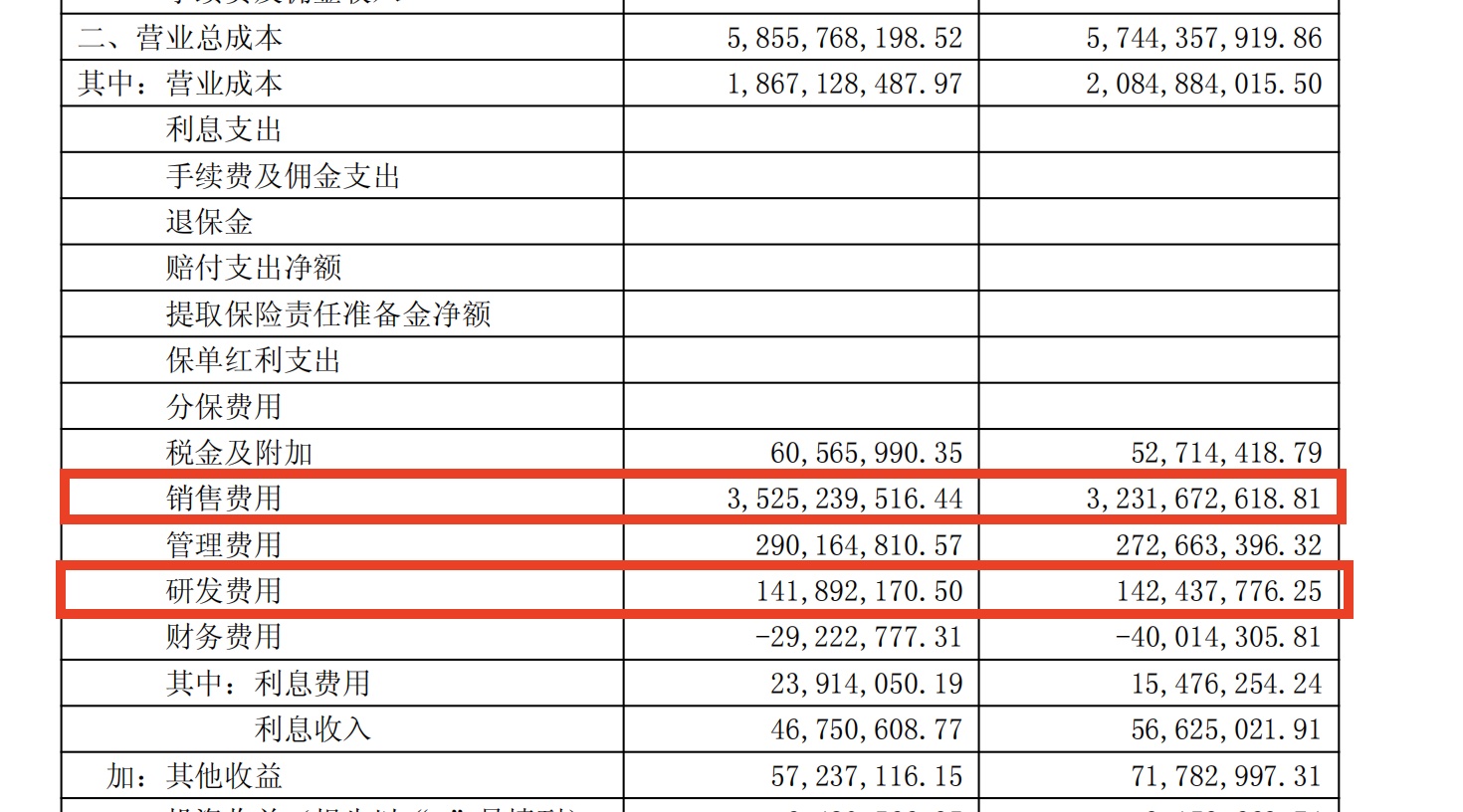

珀莱雅的高端化道路正陷入一场难以自拔的营销投入漩涡。2025年上半年,公司销售费用高达26.59亿元,销售费用率飙升至49.59%的历史峰值。这一趋势在三季度并没有得到改善,珀莱雅前三季度销售费用攀升至35.25亿元,销售费用率攀升至49.66%。

这意味着消费者每购买一瓶300元的珀莱雅乳液,其中有近150元是在为企业的广告营销买单。

巨额营销费用与微薄研发投入形成惊人对比。同期,珀莱雅上半年的研发费用仅为0.95亿元,仅占总营收的1.77%,前三季度合计研发费1.41亿,占比营收略有改善,但如此算来,销售费用也是达研发投入的25倍,这种比例在科技驱动的化妆品行业显得极不寻常。从前三季度数据看,研发费用为1.42亿元,占营收比例依然仅为2%左右,远低于华熙生物、贝泰妮、上海家化及上美股份一众国货美妆集团,与国际巨头相比,更是相形见绌。

2025年上半年,珀莱雅重金聘请国际巨星刘亦菲担任全球防晒代言人,推出“超膜”防晒新品。尽管该产品在李佳琦直播间创下5万+售罄的纪录,却未能扭转主品牌整体下滑的趋势,虽三季报未披露主品牌的营收,但从半年报来看,作为公司核心的“珀莱雅”主品牌,上半年营收为39.79亿元,与去年同期相比微降0.08%,这是该品牌近五年来首次出现负增长,该品牌常年占据公司超70%的营收占比。业界估算,刘亦菲级别的代言费用每年至少在2000万元以上,这些成本最终都转嫁到了产品售价中。

珀莱雅从2019年开始从爆品战略转向大单品战略,虽然成功推出了“早C晚A”等明星产品系列,但当前消费者似乎不再愿意为其高溢价产品买单。当消费者意识到自己支付的产品价格中有一半都是广告营销费用时,他们对品牌的信任度和购买意愿难免大打折扣。

这种重营销、轻研发的商业模式,正在让珀莱雅陷入恶性循环:越是销售增长乏力,就越需要投入更多营销费用来拉动增长;而越是增加营销投入,就越是压缩研发空间,导致产品竞争力进一步下降,进而直接影响产品质量和消费者体验。

截至发稿前,黑猫投诉【下载黑猫投诉客户端】平台上共有1458条投诉中包含搜索词“珀莱雅”,主要涉及过敏、发货等问题。

高端化困局:缺乏技术支撑的昂贵游戏

从珀莱雅品牌营收下滑、第三季度业绩断崖式下跌的现象背后,折射出其对高端化认知偏差导致的路径选择错误。

曾经,国际高端美妆品牌的溢价能力体系,建立企业在数十年的技术积累、专利壁垒和临床验证之上,底层是整个西方工业社会在化学、化工业和医学领域的强势地位,明星代言和美学设计是其上层建筑。高端化的本质从来不是价格的攀升,而是消费者心智中价值认知的重构。

而珀莱雅声称拥有的240项专利中,发明专利占比不足30%,大部分为外观设计和实用型专利——这意味着其技术储备更多停留在表面创新,而非颠覆性的科研突破。当消费者越来越理性,越来越懂得用成分表、临床数据来评估产品时,缺乏硬核科技支撑的"高端化"注定是一场自欺欺人的游戏。

更值得警惕的是消费时代的底层逻辑已经改变。在轻医美普及、成分党崛起的当下,消费者对护肤品的认知正在经历一场革命:从“买品牌故事”转向“买实际功效”,从为“广告买单”转向“为技术买单”。在当前轻医美+护肤的时代背景下,消费者的护肤思路发生了明显转变,对产品的性价比和实际功效有着更为苛刻的要求。

所以,珀莱雅的尴尬在于,它试图用营销费用堆砌出高端形象,是无源之水,无根之木,当一个品牌以“平替逻辑”建立起自身的市场基础后,要把消费者心智中的“性价比标签”揭掉,只有老老实实在产品端做出更扎实、更有技术含量的努力,否则,原先的“平替对象”就永远是其定位的天花板。

通过营销投入实现品牌提升,流量红利时代或许能带来量的增长,但不可能带来质的突破,在珀莱雅已经走到如今的体量,在消费者日益成熟、信息日益透明的今天,这种路径已经走到了尽头。

赴港上市前高管减持套现超50亿

更重要的是,珀莱雅今天,究竟还有没有真正走高端化之路的心气。

我们不用听其言,只需观其行:在发布三季报的同一天,珀莱雅宣布向香港联交所递交 H 股发行上市的申请。公司称此举旨在“加快公司的国际化战略和海外业务发展,增强公司的境外融资能力”。然而市场对此反应负面,公告发布后珀莱雅A股股价跌幅超4%。

有证券分析师表示当前A股市场再融资政策收紧,这可能是珀莱雅选择赴港上市的重要原因。值得关注的是,香港资本市场对消费品企业的估值通常低于A股,珀莱雅目前A股动态市盈率约为21倍,而H股同类公司估值大多在15至20倍之间,这种估值差异很可能导致公司H股发行价承压。

值得注意的是,珀莱雅的高管和股东们已通过多年减持累计套现超过50亿元,这个数字相当于公司自2016年至2024年前三季度归母净利润的总和。其中,创始人兼前总经理方玉友多年来累计减持金额超41.5亿元,持股比例也由创业期的24%下降到了现在的15%。自2020年年底以来,方玉友累计进行了逾60次减持,按照减持均价计算,套现金额超过35亿元。

即便今年的业绩数据并不好看,但在宣布赴港上市计划的同时,珀莱雅还推出了公司史上最高半年度分红方案:每10股派发现金红利8元(含税),现金分红总额预计3.15亿元(含税),占2025年上半年归母净利润的近四成。

>>>查看更多:股市要闻