(来源:靠谱化工股)

事件:

2025年10月28日,皇马科技发布2025年三季报:2025年前三季度公司实现营业收入18.20亿元,同比+5.66%;实现归母净利润3.37亿元,同比+18.15%;扣非后归母净利润3.12亿元,同比+10.83%;经营活动产生的现金流量净额为3.28亿元,同比+498.89%;销售毛利率为26.35%,同比上升1.28个pct;销售净利率为18.54%,同比上升1.96个pct。

2025Q3单季度,公司实现营业收入6.26亿元,同比+2.04%,环比+5.93%;实现归母净利润为1.19亿元,同比+25.15%,环比+1.58%,实现扣非归母净利润0.99亿元,同比+1.40%,环比-13.39%。销售毛利率为24.93%,同比+0.16个pct,环比-2.60个pct;销售净利率为18.98%,同比+3.51个pct,环比-0.81个pct。

01 2025Q3产品销量环比增长,公司经营稳中求进

2025Q3,公司实现营收6.26亿元,同比+0.12亿元,环比+0.35亿元;实现归母净利润1.19亿元,同比+0.24亿元,环比+0.02亿元;实现毛利润1.56亿元,同比+0.04亿元,环比-0.07亿元,其他收益0.26亿元,同比+0.22亿元,环比+0.10亿元。2025Q3,公司特种功能性及高分子材料表面活性剂销量5.18万吨,环比+10.36%,对应销售均价1.21万元/吨,环比-4.09%。2025Q3,公司部分原材料价格短期上涨明显。其中,国内棕榈仁油价格走高,脂肪醇受成本推动价格上行。我们认为,上游原材料短期价格剧烈波动,或对公司第三季度利润形成一定侵蚀。10月以来,脂肪醇价格高位回落,同时相关产品价格或得到进一步调整,公司经营有望稳中求进。

期间费用方面,2025Q3公司销售/管理/研发/财务费用分别为278/1512/2372/-95万元,同比+45/+84/+362/-27万元,环比+2/-78/+79/+64万元。

02 适时发布员工持股计划,彰显长期发展信心

2025年10月9日,皇马科技发布第三期员工持股计划(草案),参加本次员工持股计划的对象范围为公司(含子公司)董事及47名核心骨干员工共计48人,核心骨干员工拟持有的份额对应股票数量444.90万股,占本次员工持股计划的比例为68.45%。本次员工持股计划的业绩考核包括公司层面及个人层面的业绩考核,其中公司层面考核需满足以下条件之一:1)以2025年的销售量为基数,2026年的销售量增长率不低于10.00%;2)以2025年的净利润为基数,2026年的净利润增长率不低于10.00%;3)以2025年的扣非净利润为基数,2026年的扣非净利润增长率不低于10.00%。本次员工持股计划购买回购股份的价格为7.62元/股,不低于草案公布前120个交易日的公司股票交易均价的50%,锁定期为24个月。

本次员工持股计划有助于充分调动公司员工对公司的责任意识,吸引和保留优秀管理人才和核心骨干,进一步增强员工的凝聚力和公司的发展活力。公司是目前国内生产规模较大、品种较全、科技含量较高的特种表面活性剂龙头引领企业和国家制造业单项冠军示范企业。我们认为,本次员工持股计划将进一步绑定核心骨干,为公司发展注入新动能。

03 欧洲拟关停部分上游化工装置,国内精细化工品有望受益

2025年3月,国际能源巨头壳牌公司(Shell)宣布,将对其全球化工业务开展系统性战略评估,拟关闭或缩减产能的具体装置位于德国科隆附近(德国莱茵兰能源与化工园区),包括Wesseling和Godorf两部分,是炼油与化工一体化基地。主要生产燃料油品和部分基础化工原料(如乙烯、丙烯等炼厂气体副产品)以及下游衍生物。皇马科技生产表面活性剂所需的最主要原材料为环氧乙烷(EO)、环氧丙烷(PO),由于环氧乙烷、环氧丙烷难以长时间存储,因此保证两者长期稳定的供应是公司生产经营的关键因素之一。公司目前已与中国石化、三江化工、宁波镇海炼化等公司建立了多年的稳定合作关系,这些公司的生产装置较多,受装置检修停车等因素的影响较小,能够保证公司原材料供应的稳定和充足。考虑到德国目前在EO、PO和SM等衍生品方面装置布局较弱,德国莱茵兰能源与化工园区无下游延伸产能,一旦退出将减少欧洲北部芳烃链中原料多样性,国内表面活性剂产品有望受益。

新增产能方面,公司“第三工厂”皇马开眉客产能建设有序推进,项目一期产能16.85万吨,预计2025年底生产设备逐步进行安装调试,2026年上半年试生产,未来公司规模优势有望进一步凸显。

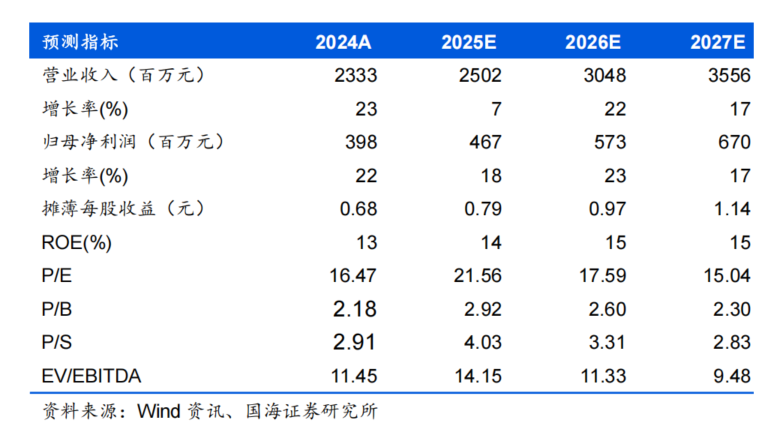

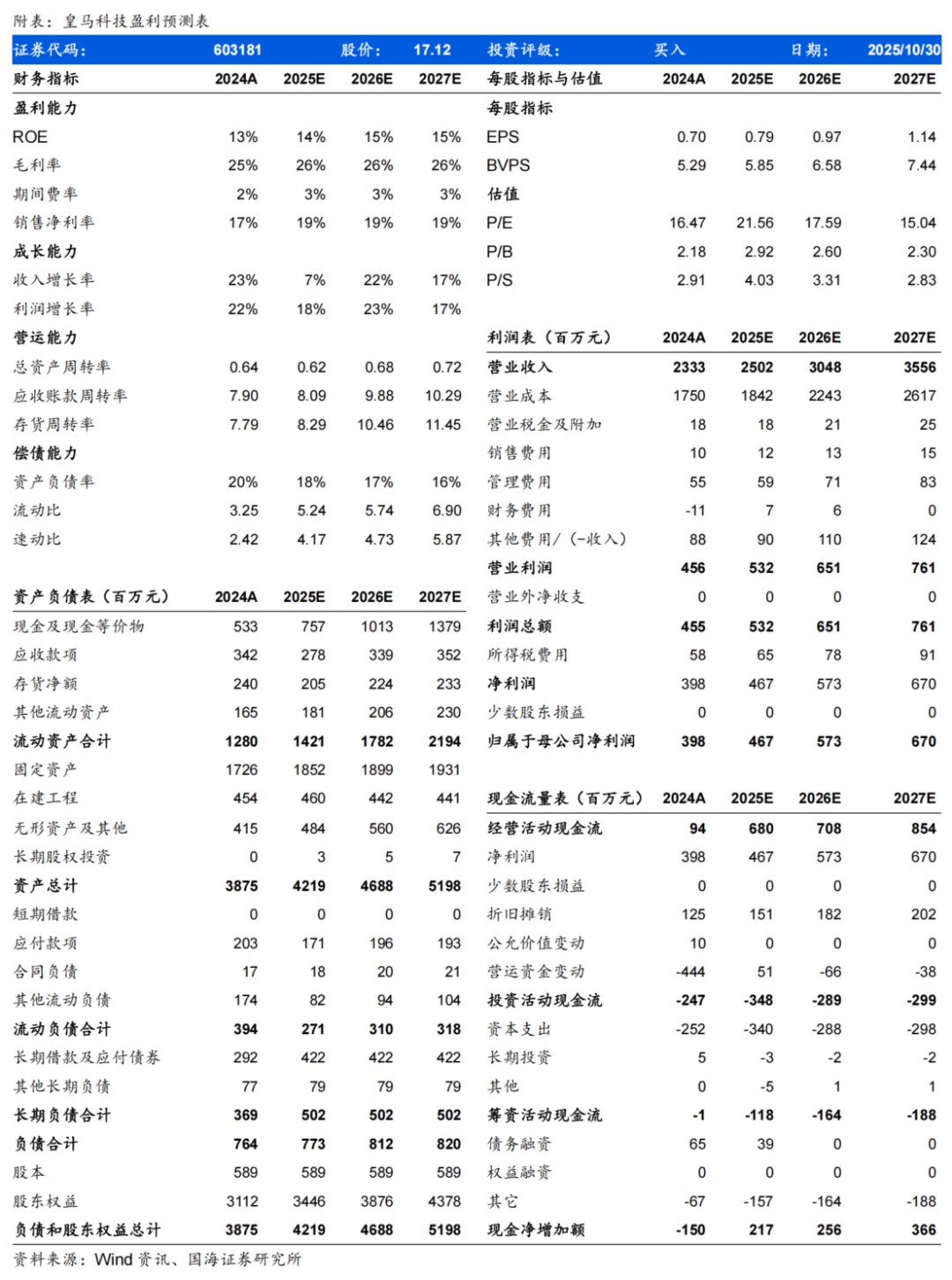

盈利预测和投资评级

预计公司2025-2027年营业收入分别为25.02、30.48、35.56亿元,归母净利润分别为4.67、5.73、6.70亿元,对应PE分别21.56、17.59、15.04倍,公司是目前国内生产规模较大、品种较全、科技含量较高的特种表面活性剂龙头企业,第三工厂开眉客积极推进,看好公司成长性,维持“买入”评级。

风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;环保风险;未来需求下滑;新项目进度不及预期。

证券研究报告《皇马科技2025年三季报点评:2025Q3产品销量环比增长,公司员工持股计划彰显长期发展信心》

对外发布时间:2025年10月30日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

仲逸涵 SAC编号:S0350525070003

>>>查看更多:股市要闻