(来源:浙商证券融资融券)

光伏板块迎催化:

央视报道,协鑫集团朱共山透露,17家行业龙头企业已基本同意签署协议组建联合体,共同推进光伏行业供给侧改革。

与此同时,机构看好光伏板块成长潜力,逻辑在于:(1)政策主导 “反内卷”,供给出清打开盈利修复空间;(2)技术迭代重塑竞争格局,高效路线锁定超额收益;(3)政策与需求共振:全球市场复苏存在长期支撑。

反内卷核心抓手多晶硅企业、具有独立α行情的BC板块、光伏胶膜及玻璃等覆材环节。

01

政策主导 “反内卷”,供给出清打开盈利修复空间

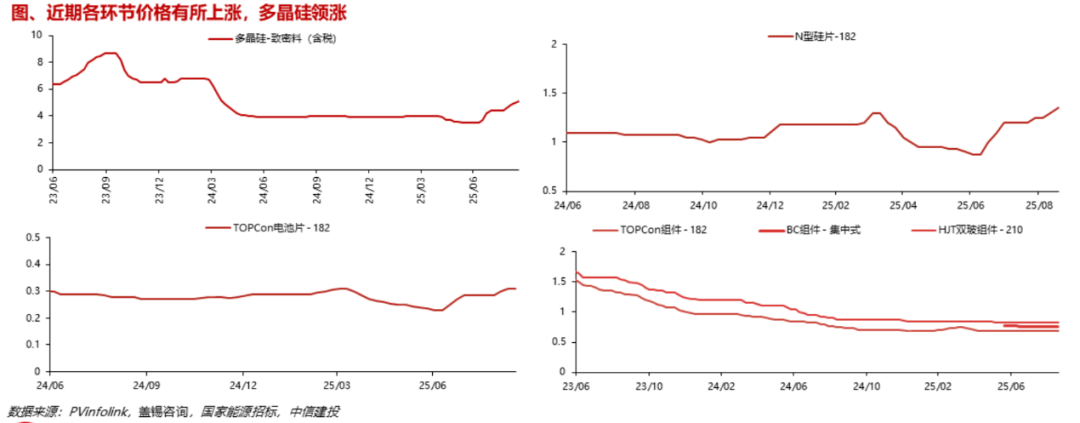

供给侧改革是当前光伏板块修复的核心驱动力,政策引导与行业自律形成合力推动盈利拐点显现。17 家主流企业已签署协议搭建联合平台,针对多晶硅环节实施产能协调、自律减产等机制,直接遏制无序扩张带来的“低价-亏损”循环。从数据来看,多晶硅价格在三季度逐步回升至综合成本线以上,大全能源、协鑫科技等龙头企业实现单季度扭亏为盈,标志着行业盈利底部明确。

政策端进一步强化改革力度,多晶硅能耗新标准收紧、低于成本价销售整治等措施落地,加速中小落后产能出清。产能整合与联合控产力度的持续超预期,将推动供需格局根本性扭转,上游硅料及辅材环节率先受益。

02

技术迭代重塑竞争格局,高效路线锁定超额收益

光伏行业的核心竞争力从“产能规模”转向“技术壁垒”,N 型技术的全面渗透与创新升级正在加剧行业分化。电池片环节成为技术迭代主战场:BC技术凭借26%以上的转换效率和正面无栅线的差异化优势,相对TOPCon享有显著溢价;TOPCon3.0相比2.0功率有望进一步提升,明年四分片等新技术的导入,有望进一步突破至660W以上。

技术红利向上下游延伸:金属化环节的 “少银化、无银化” 改革加速推进,将有效对冲银价上涨压力;适配高效电池的低温焊带、超薄玻璃等辅材环节同步受益。机构数据显示,2026年高效电池产能占比将超70%,技术领先企业业绩增速有望跑赢行业平均水平,成为穿越周期的核心标的。

03

政策与需求共振:全球市场复苏存在长期支撑

国内:风光大基地项目梯次推进,青海柴达木等巨型项目带动集中式装机增长;同时绿电强制考核、零碳园区建设等政策推动下,2026年国内新增装机有望达200-300GW,同比增速超10%。分布式光伏市场化进程加速,成为需求增长的重要补充。

海外:美国 IRA 政策支持本土制造,欧盟 CBAM 碳关税倒逼光伏应用升级;新兴市场保持高速增长,印度光伏装机持续上升,全球2026年装机预计达665-700GW,为产业链提供广阔空间。

资料来源:中信建投

资料来源:中信建投

政策+行业自律+技术迭代的供给侧改革思路愈发明确,且板块已经完成价格和盈利筑底,看好后续市场表现。

通威股份、大全能源、协鑫科技、爱旭股份、隆基绿能、福斯特、福莱特等。

申万宏源马天一等《光伏行业点评:光伏供给侧改革取得新进展推动光伏板块大幅上涨》251030

中信建投朱玥等《光伏反内卷成为当前行业核心矛盾,看好新技术迭代方向》251017

国金证券姚遥等《光伏行业专题:顶层支持+市场化淘汰+技术迭代有望推动供给改善》250919

开源证券殷晟路《光伏设备行业深度报告:光伏反内卷深度,反内卷持续深化,关注贝塔修复》250903

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻