10月27日,公司发布2025年三季报,其中,2025年前三季度公司实现收入51.25亿元,同比增长10.62%,前三季度实现归母净利润-0.81亿元,同比高增86.10%,实现扣非净利润-1.36亿元,同比增79.14%;2025年第三季度公司实现收入21.16亿元,同比增长9.86%,三季度实现归母净利润1.47亿元,同比高增1097.40%,实现扣非净利润1.23亿元,同比高增3276.12%。

收入端保持稳健增长,控费提效推动净利润大幅改善。得益于信创建设及VMware国产化替代进程持续深化,今年以来公司云业务保持快速增长,成为整体收入稳健增长的重要驱动力,其中分布式存储、超融合等业务均保持高速增长。2025年前三季度公司毛利率为60.94%,较上年同期提高0.33个百分点。在利润端,随着公司持续改善管理并实行精细化运营,今年前三季度公司销售、管理、研发费用率分别较上年同期降低4.41、1.55、5.92个百分点。受此影响,前三季度公司净利率达-1.57%,较上年同期提高10.94个百分点。此外,前三季度公司经营性净现金流从上年同期的-7.31亿元提升至0.13亿元,主要是因为前三季度公司销售收现同比增加,同时购买原材料支付的货款较去年同期有所减少。

超融合和EDS持续发力,成为重要的收入增长点。其中,1)公司的国内超融合龙头地位持续巩固,根据IDC数据,2025上半年,在国内超融合整体市场和全栈超融合市场,深信服超融合分别以15.9%和26.5%的份额斩获“双料”第一。而随着VMware退出中国市场,截至今年10月,已有600多家央国企用户采用公司的超融合产品实现国产化转型升级,其中,东风柳汽部署了5个超融合业务集群,包含550多台虚拟机;2)公司的分布式存储业务EDS聚焦高价值场景,同时不断推进产品品质提升并加强信创场景方案优化,产品和方案竞争力稳步提升,推动该业务收入保持快速增长。

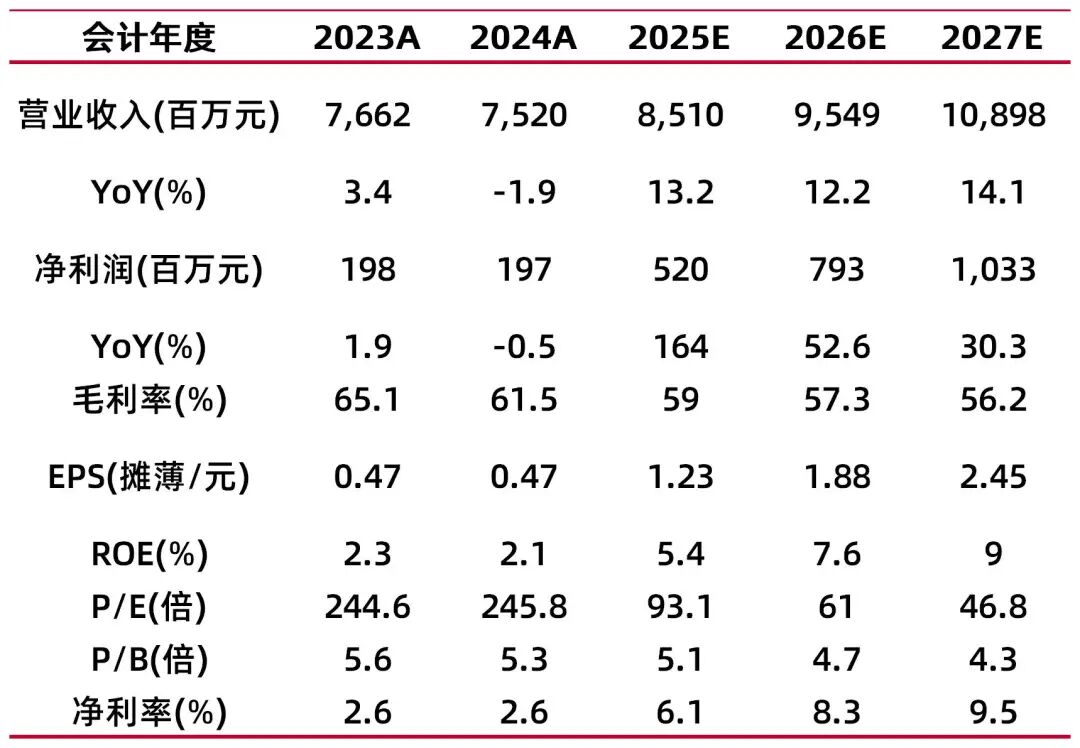

公司作为国内网络安全及云计算领导厂商,AI需求爆发有望带动公司云业务高速增长,预计公司2025-2027年EPS分别为1.23\1.88\2.45,对应公司10月29日收盘价114.69元,2025-2027年PE分别为93.1\61.0\46.8,维持“增持-A”评级。

【风险提示】

产品迭代不及预期;宏观经济下行风险;市场竞争加剧风险。

财务数据与估值

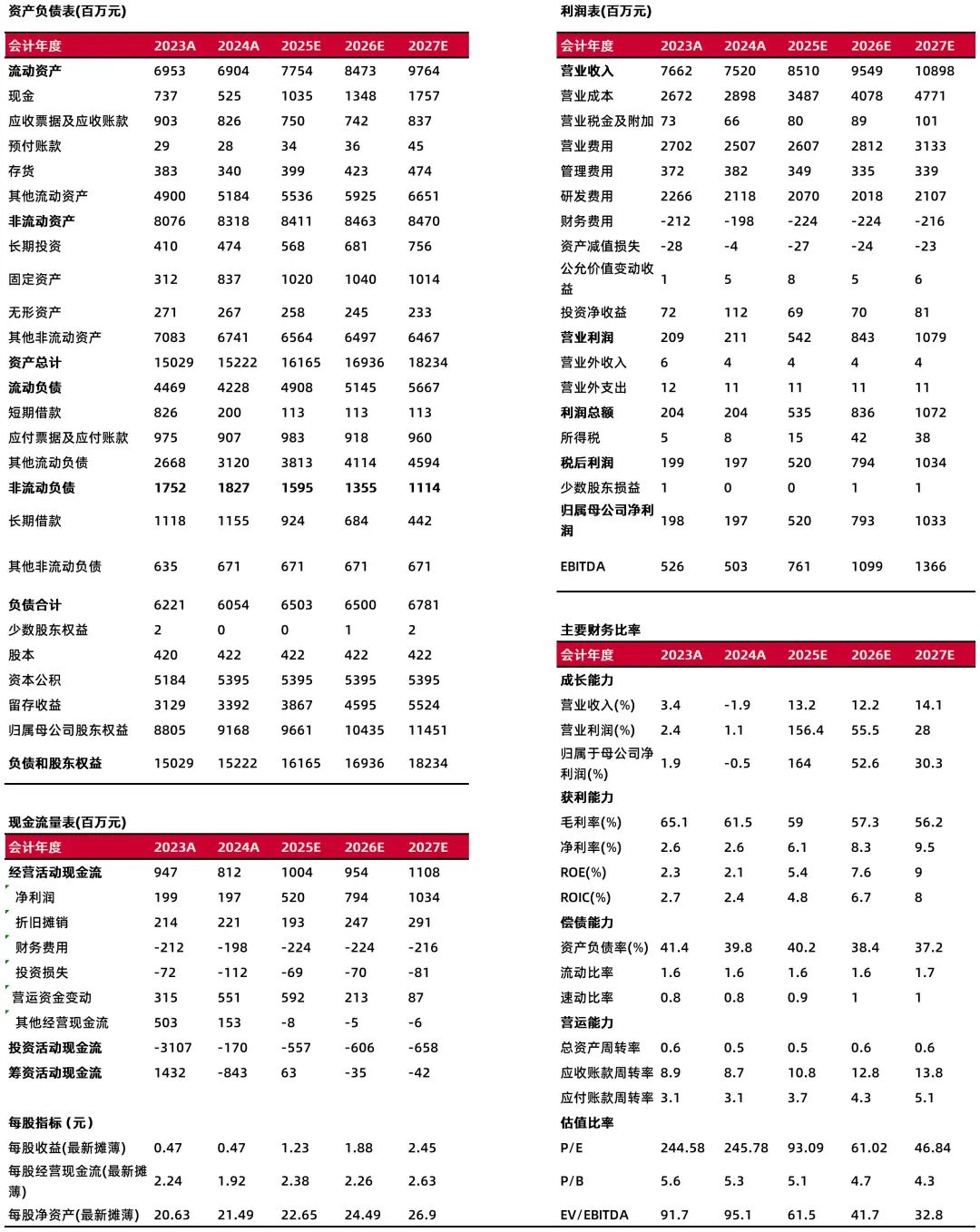

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:方闻千

执业登记编码:S0760524050001

研究助理:邹昕宸

邮箱:zouxinchen@sxzq.com

报告发布日期:2025年10月30日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻