事件:10月24日,公司发布《2025年第三季度报告》,2025Q3实现收入43.81亿元,同环比分别+6.76%/ +13.95%,实现归母净利为3.34亿元,同环比分别+109.13%/ +11.80%。公司业绩同比大幅增长主要系汇兑损失减少,同时公司推动高附加区域及to C业务规模增长所致。

持续推动高附加值区域及to C业务增长。公司前三季度来自北美及欧洲的收入占比为13.6%,同比+2.7个pct,模式C业务营收占比提升至41.39%,同比增加3.66个pct。其中,2025Q3的to C模式营收占比为43.25%,同比+5.23个pct,环比+1.9个pct。在高附加值区域及to C模式的推动下,公司的盈利能力也在持续改善。2025Q3销售毛利率为23.08%,同比提升2.52个pct,环比提升0.16个pct。由于to C业务需要投入更多的销售人员及产品推广资源,因此截止2025Q3销售费用率提升至4.96%,同比增加0.63个pct。

持续提升杀虫剂和杀菌剂的结构占比。公司2025Q3杀虫剂及杀菌剂占比提升至31.70%,环比提升5.58个pct,同比提升4.44个pct。由于杀虫剂及杀菌剂的客户黏性更强,且产品整体毛利率更高,公司通过更高质量产品登记推动产品结构的持续改善。

农化行业景气周期触底回升。根据海关数据,中国2025Q3出口农化制剂26.12亿美金,同比+21.61%,出口价格为2.96美金/公斤(25M1为2.87美金/公斤),出口价格从年初至今呈现逐步回升的趋势。中国作为全球主要的农化制品出口国家,凭借较低的成本及完备的供应链,具有极强的出口竞争力,看好后续农化行业的逐步修复。

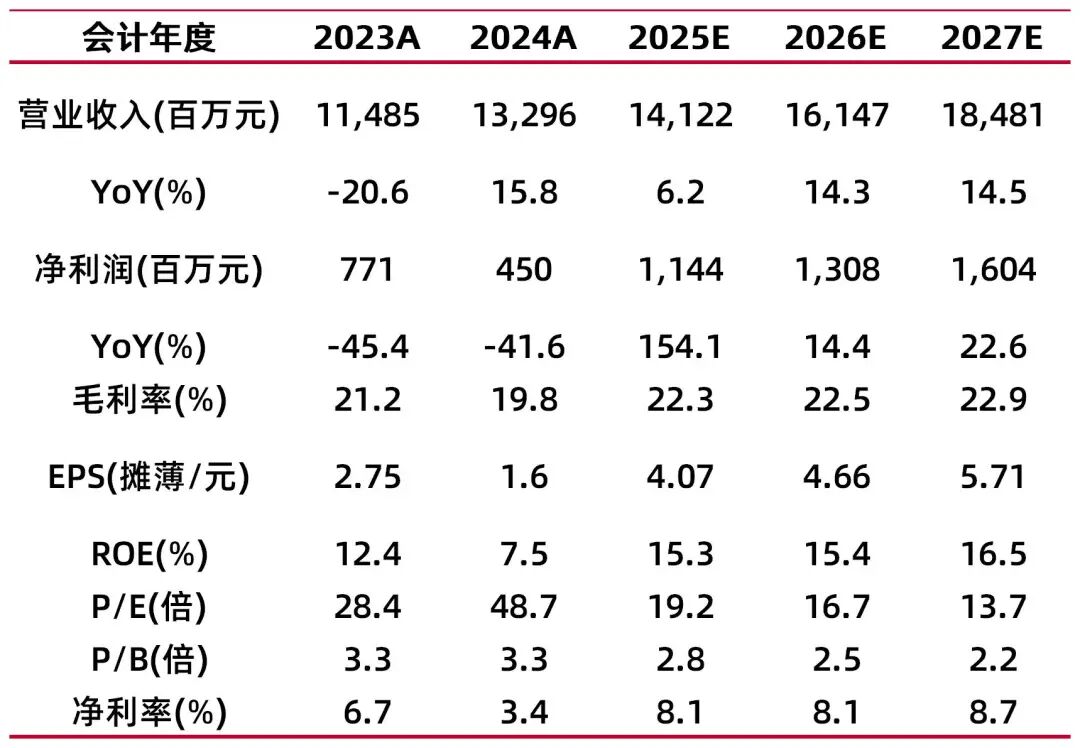

预计公司2025-2027年净利润分别为11.4/13.1/16.0亿元,对应PE分别为19/ 17/ 14倍。看好公司全球化运营,高附加值区域及to C业务规模的增长,更高质量产品登记推动产品结构的持续改善,维持“买入-B”评级。

【风险提示】

主要农药进口国政策变化、原材料价格波动、环境保护及安全生产等风险。

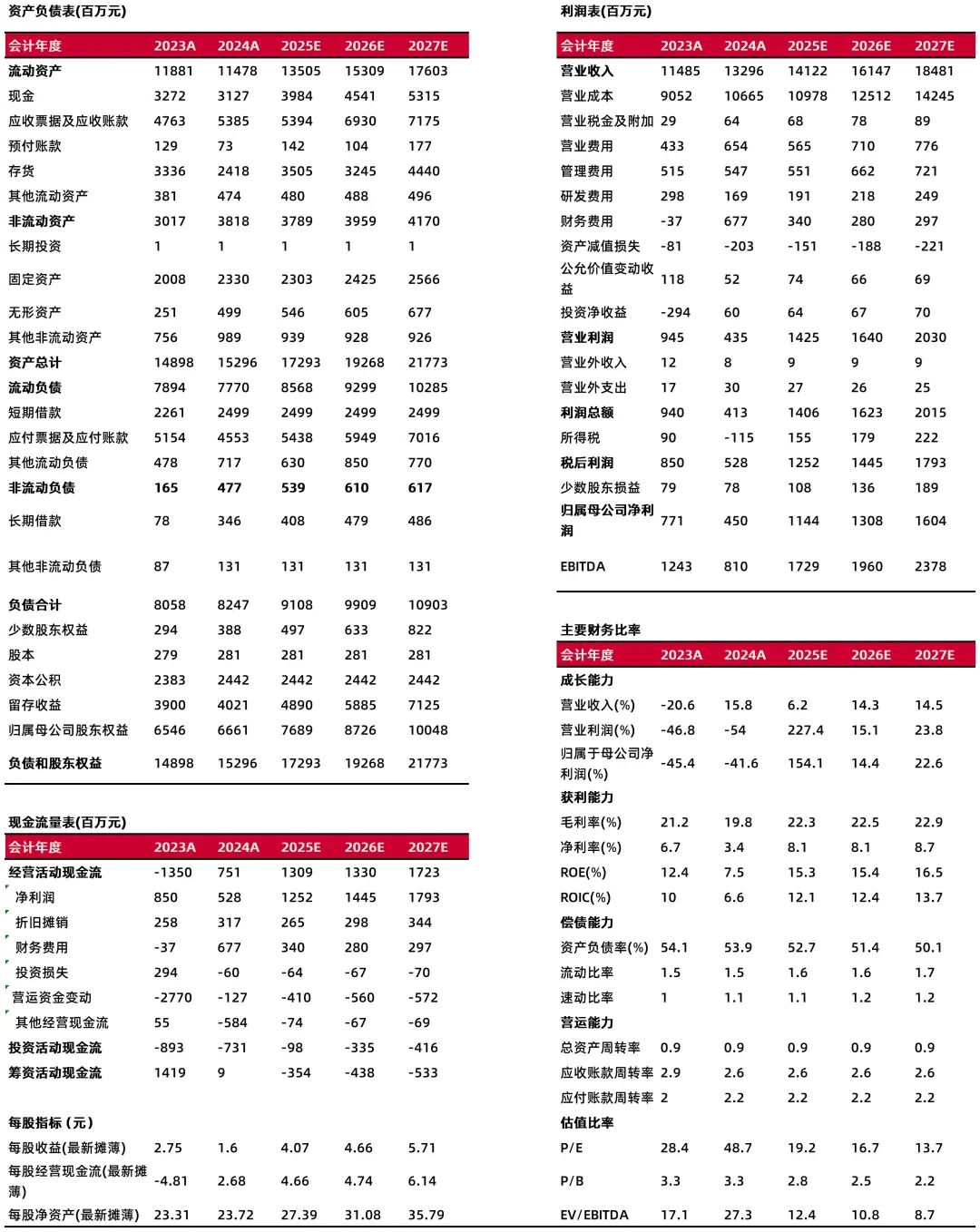

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:李旋坤

执业登记编码:S0760523110004

分析师:王金源

执业登记编码:S0760525080001

报告发布日期:2025年10月30日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻