(来源:市场投研资讯)

分析师:李丹

具体参见2025年10月30日报告《厦门象屿25三季报点评:25Q3扣非归母净利润同比+2590%,核心供应链优势持续巩固》,如需报告全文或数据底稿,请联系团队成员或对口销售。

25Q3业绩超预期

前三季度累计营业收入3169亿元,同比+6.4%,实现归母净利润16.3亿元,同比+83.6%,已超2024年全年;实现扣非归母净利润11.5亿元,同比+302.5%。

公司2025Q3单季度实现营收1129.2亿元,同比+19.85%;实现归母净利润6.01亿元,同比+443%;扣非归母净利润8.18亿元,同比+2590%,业绩增长超预期。在下半年“反内卷”政策和供需格局共同驱动下,公司部分产品期货价格宽幅震荡,配套现货的期货套保操作在第三季度体现损失。但结合现货端收益后,整体经营效益稳健增长,有效对冲了价格波动风险。

核心业务全面向好,盈利能力修复;发布2025年中期利润分配方案

公司业绩超预期主要由于:公司业务稳健运行,整体经营持续向好。一是核心产品供应链优势巩固,大宗商品经营实现货量与收益双增;二是通过风险管控措施优化,实现减值损失同比下降;三是扩大票据结算规模,持续提升资金运营效率,财务费用同比降低。25Q3公司实现毛利率2.29%,环比提升0.6pct。

公司发布2025年中期利润分配方案,向全体股东每 10 股派发现金股利1 元(含税)。合计派发现金股利 2.84 亿元(含税),占公司 2025 年 1-9 月归属于上市公司股东净利润(扣除永续债利息)的 22.47%。

经营质量优化,造船业务进入业绩兑现期

公司经营质量持续提升,前三季度经营性现金流净额达71.24亿元,同比大幅改善。截至2025H1公司新签15艘订单(首获国际知名船东21万吨级大型散货船订单),手持订单91艘。随着启东新船厂全面投产,下半年象屿海装的产能和盈利能力将得到全面提升。

盈利预测与估值

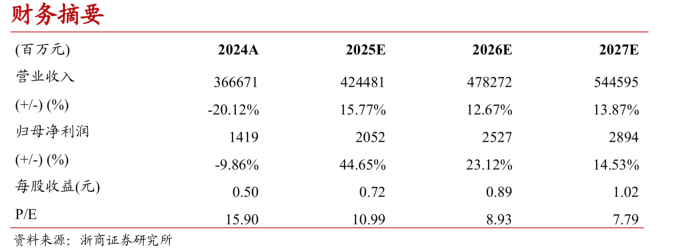

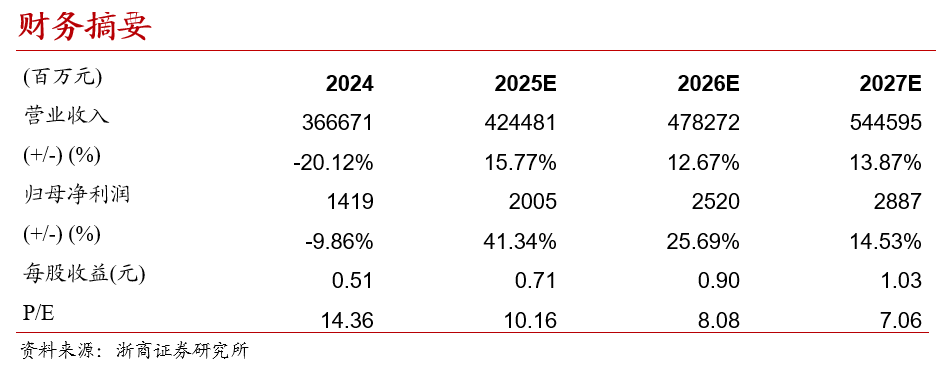

考虑公司农产品业务的成功反转和核心大宗品类的稳健增长构成了强劲的业绩弹性,而造船业务则提供了坚实的利润安全垫,我们预计厦门象屿2025-2027年归母净利20.5/25.3/28.9亿元,对应PE 11.0/8.9/7.8倍。考虑到分拆上市后船厂高景气有利于公司整体估值提升,维持“买入”评级。

大宗商品价格超预期下跌、造船新增订单不及预期等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

>>>查看更多:股市要闻