(来源:靠谱化工股)

事件:

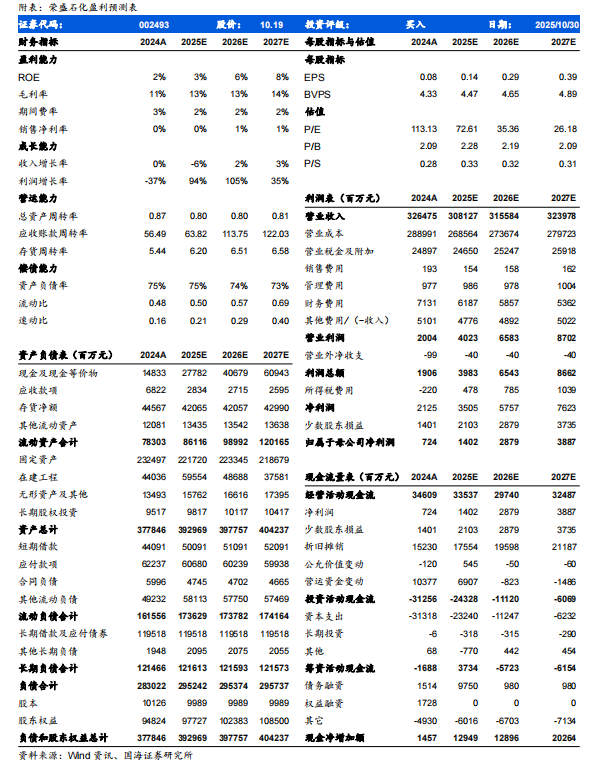

2025年10月30日,荣盛石化(维权)发布2025年三季度报告:2025年前三季度,公司实现营业收入2278.15亿元,同比减少7%;实现归母净利润8.88亿元,同比增长1.34%;实现扣非后归母净利润10.69亿元,同比增长55.37%;经营活动现金流净额为236.47亿元,同比增长19.93%;毛利率12.9%,同比+0.7个pct;净利率为1.2%,同比+0.4个pct。

2025Q3单季度,公司实现营业收入791.85亿元,同比减少5.67%,环比增长7.51%;实现归母净利润2.86亿元,同比增长1427.9%,环比增长1992.9%;实现扣非后归母净利润3.14亿元,同比增长1887%,环比增长130%;毛利率12.2%,同比+0.5个pct,环比-0.4个pct;净利率为1.2%,同比+1.1个pct,环比+0.6个pct。

Q3浙石化盈利改善,而纯苯、PTA价差较弱

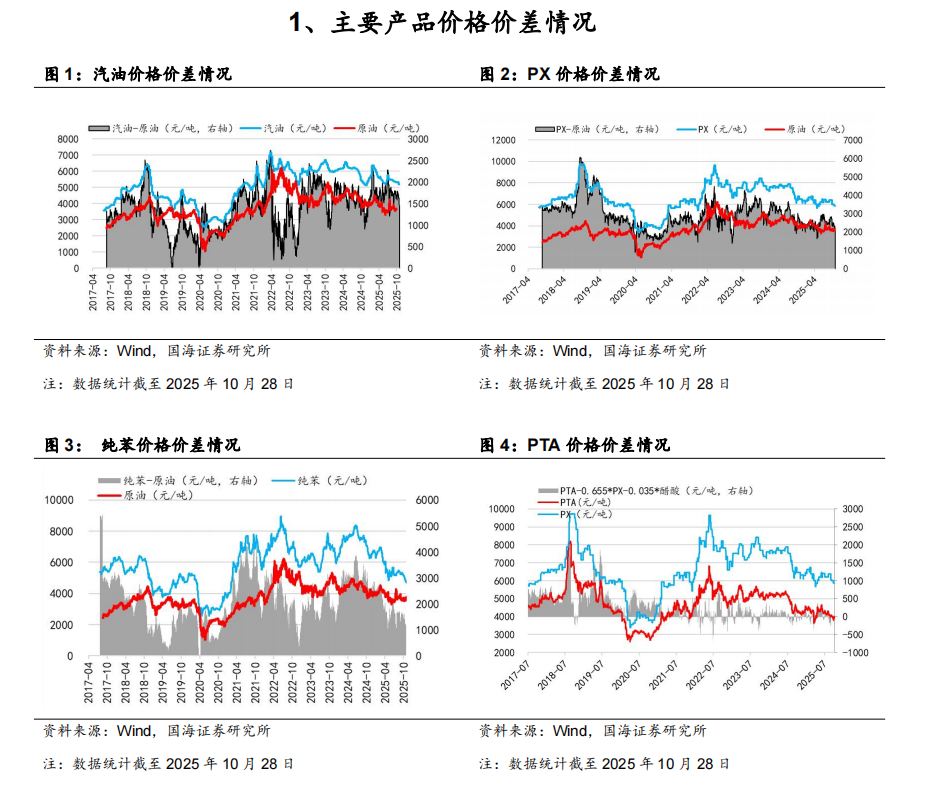

2025Q3公司归母净利同比、环比均大幅提升,其中浙石化盈利明显改善,浙石化盈利提升主要由于2025Q3原油价格整体走势平稳,带动成品油、PX等产品价差改善,2025Q3布伦特原油均价为68.11美元/桶,同比-13%,环比+2.0%,三季度油价振幅减小,2025年9月30日布伦特原油价格为67.02美元/桶,与7月初相比,油价略下滑0.09美元/桶。在30天原油库存假设基础上,2025Q3汽油、柴油价差环比分别提升6、20元/吨,PX价差环比提升157元/吨。而纯苯、PTA价差走弱,2025Q3 纯苯、PTA价差环比分别收缩116、167元/吨,拖累相关板块盈利。

“反内卷”有望重塑行业格局,看好炼化景气回升

2025年7月,五部委联合发布老旧装置摸底评估通知,针对投产超20年的炼油、化肥等领域装置,从安全、环保、能效维度开展评估,推动低效产能退出,直击供给端过剩痛点。随着“反内卷”相关政策的陆续出台,炼化行业集中度及大型新建炼厂竞争力将大幅提升;据卓创资讯,PTA行业座谈会召开,市场对于“反内卷”预期增强。我们看好炼化行业景气度回升,公司作为民营炼化行业龙头,有望受益。

多个新项目顺利推进,新材料产业链不断延伸

截至2025年三季度末,公司在建工程余额达605.12亿元,较2024年底增长37.41%。据公司2025年中报,永盛科技25万吨功能性聚酯薄膜扩建项目已全部顺利投产;多个新项目进展顺利,高性能树脂项目工程进度75%、高端新材料项目工程进度9%、金塘新材料项目工程进度19%,盛元二期 50万吨差别化纤维项目积极推进中。

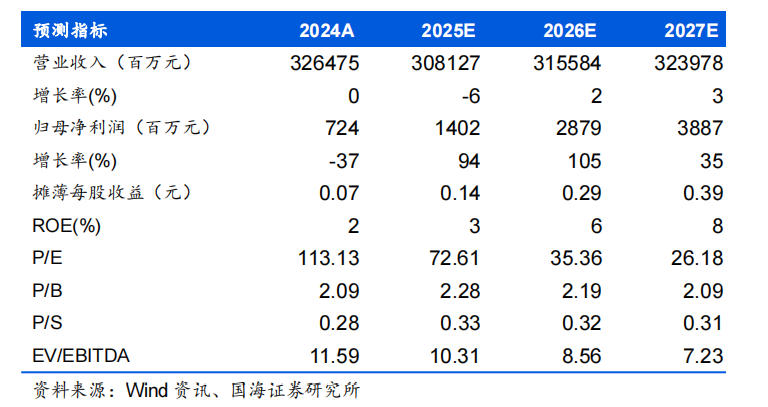

结合原油价格走势,综合考虑公司主要产品价格价差,我们对公司盈利预测适当调整,预计公司2025/2026/2027年营业收入分别为3081、3156、3240亿元,归母净利润分别为14.0、28.8、38.9亿元,对应PE分别73、35、26倍,公司作为民营炼化行业龙头,有望率先受益于“反内卷”,维持“买入”评级。

风险提示:行业周期波动、政策落地情况、新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动。

国海证券研究报告《荣盛石化2025Q3点评:Q3浙石化盈利修复,看好“反内卷”带动炼化

景气回升》

对外发布时间:2025年10月30日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

杨丽蓉 SAC编号:S0350524090008

>>>查看更多:股市要闻