(来源:晨看能源)

事件:

2025年10月29日,华阳股份发布2025年三季报:2025年前三季度,公司实现营业收入169.56 亿元,同比-8.85%;归母净利润11.24 亿元,同比-38.20%;扣非后归母净利润11.70 亿元,同比-32.36%;基本每股收益0.31元/股,同比-38.00%;加权平均ROE为4.07%,同比-2.40pct。

分季度看,2025Q3,公司实现营业收入57.16亿元,环比+5.42%;归母净利润3.42亿元,环比+83.90%;扣非后归母净利润3.46亿元,环比+79.08%。

投资要点:

煤炭业务:2025年前三季度产销量双增,吨煤价格与吨煤成本同比下降,吨煤毛利同比下滑。2025前三季度,公司实现煤炭产量3,115万吨,同比+8.38%,商品煤销量3,080万吨,同比+15.87%,外购统销煤408万吨,同比+61.96%。煤炭综合售价为449.82元/吨,同比-20.29%,单位成本为288元/吨,同比-15.81%,吨煤毛利为162元/吨,同比-27.16%。

环比看三季度,销量与价格齐升,成本压降,吨煤毛利环比增加。2025Q3,公司实现煤炭产量1,039万吨,环比-4.01%,商品煤销量1,152万吨,环比+9.44%,外购统销煤224万吨,环比+96.63%。煤炭综合售价为431.3元/吨,环比+2.98%,单位成本为285元/吨,环比-0.51%,吨煤毛利为146元/吨,环比+10.52%。

在建矿井建设进展:公司现有七元矿与泊里矿两座在建矿井,其中1)七元矿核定产能500万吨,目前已进入联合试运转阶段,预计四季度完成矿井验收;2)泊里矿核定产能500万吨,目前正按照基建计划有序推进。据2025年中报,榆树坡、平舒矿产能提升,叠加七元矿和泊里矿相继进入联合试运转,正式投产后,核定产能将提升至4500万吨/年以上。

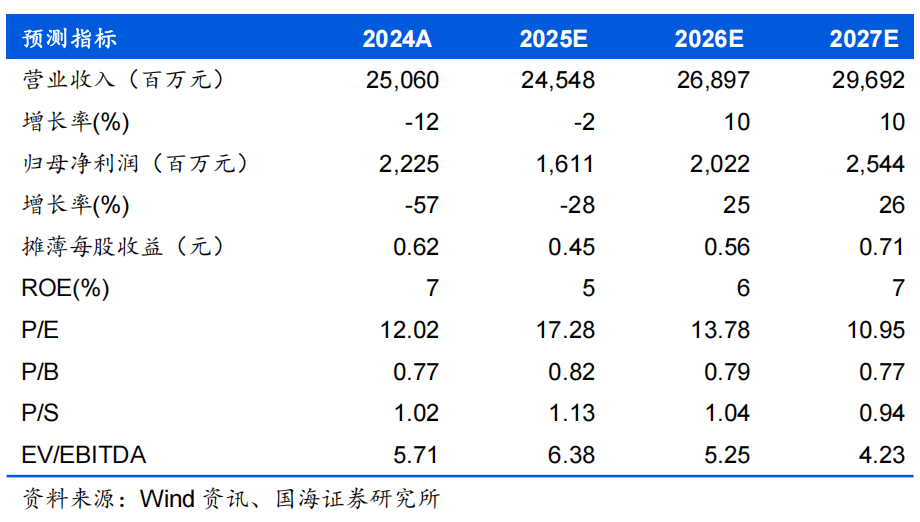

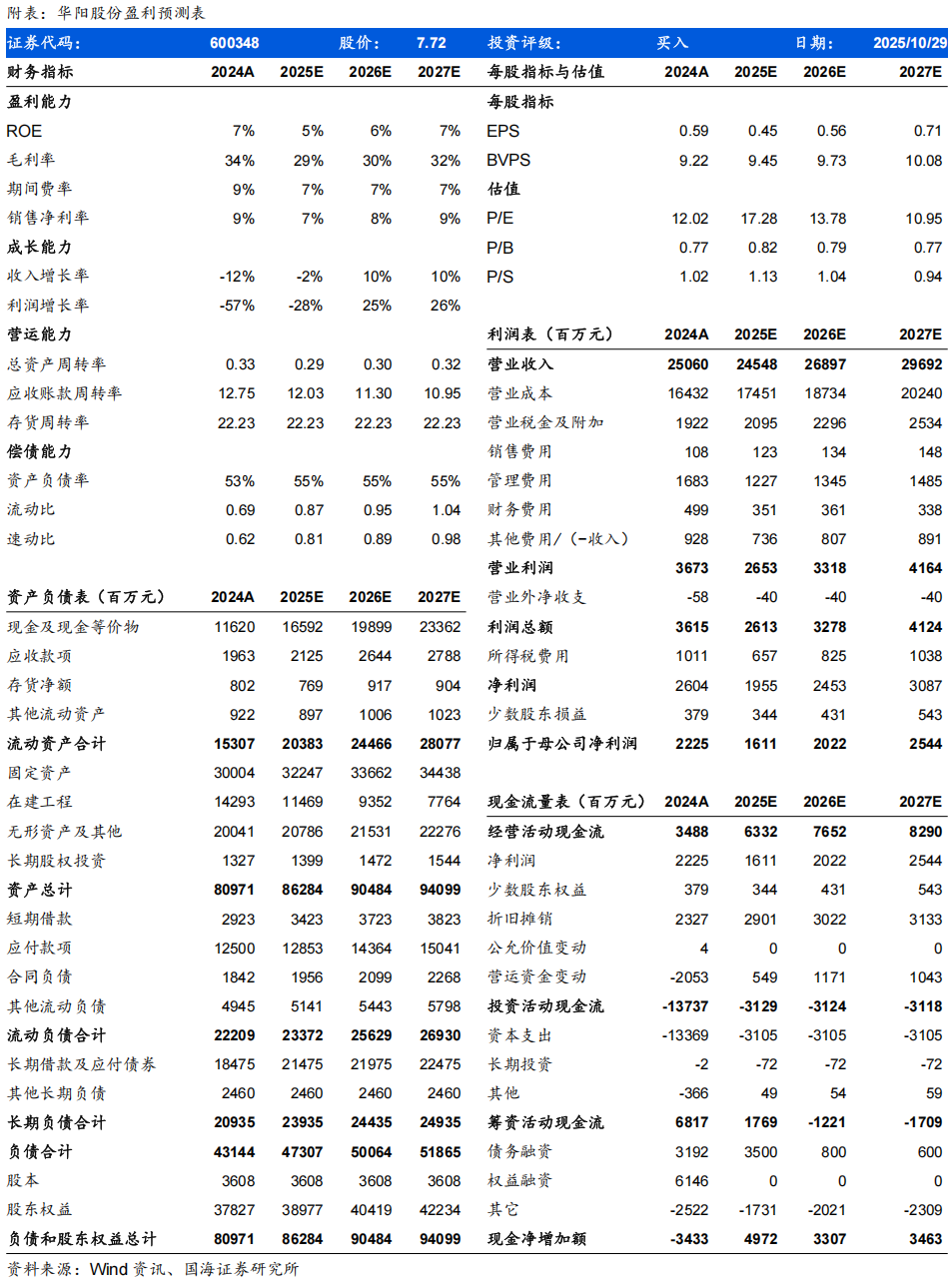

盈利预测与估值:预计公司2025-2027年营业收入分别为245/269/297亿元,归母净利润分别为16/20/25亿元,同比-28%/+25%/+26%;EPS分别为0.45/0.56/0.71元,对应当前股价PE为17.28/13.78/10.95倍。公司成本管控效果明显,新建矿井仍有增量,新能源业务持续推进,未来成长可期,维持“买入”评级。

风险提示:煤炭价格大幅下跌风险;安全生产事故风险;在建矿井建设及达产进度不及预期风险;转型业务技术研发进度不及预期风险;转型业务下游需求不及预期风险等。

证券研究报告《华阳股份(600348)2025年三季报点评:Q3煤炭销量与价格环比齐升,业绩环比提升明显》

对外发布时间:2025年10月30日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

本报告联系人:

徐萌

SAC编号:S0350125070001

团队介绍

免责声明

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告视为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

>>>查看更多:股市要闻