(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持(维持)

1 营收稳健增长,单季度业绩屡创新高

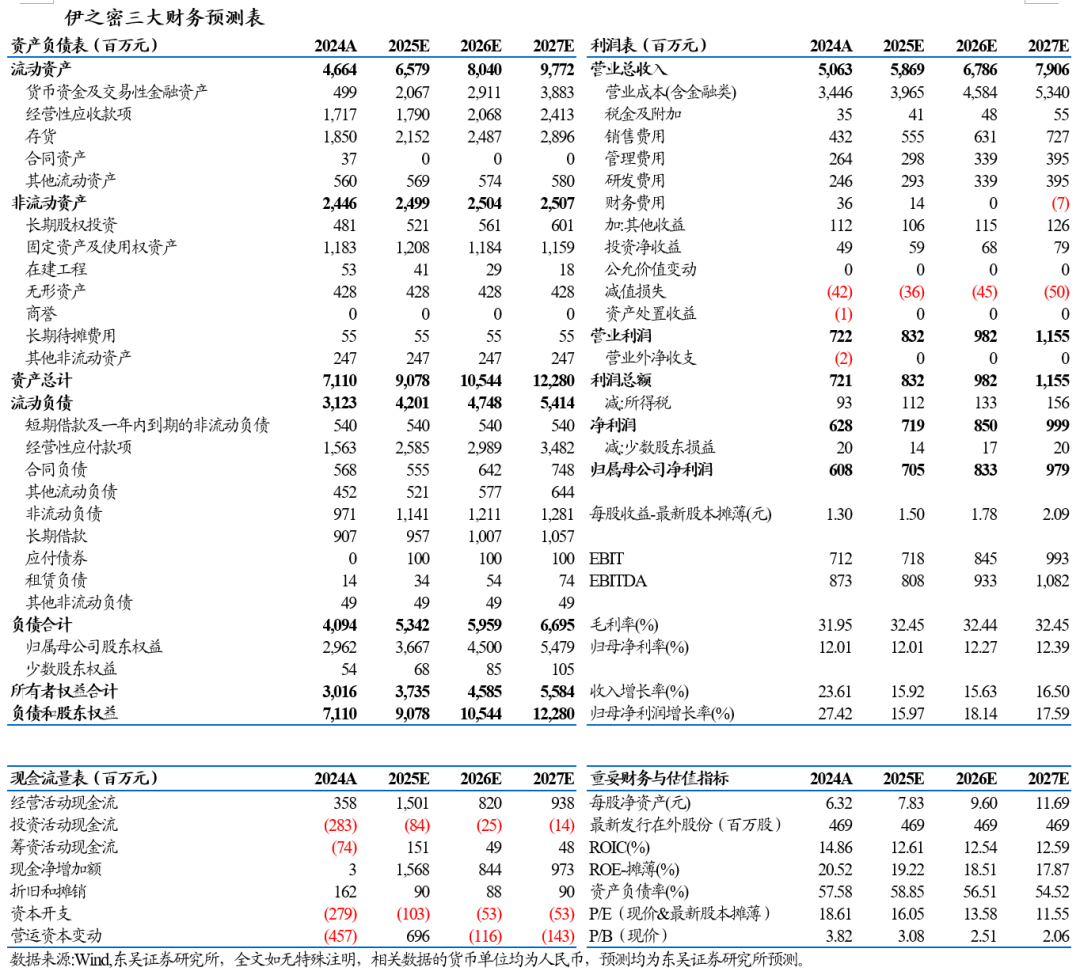

2025年前三季度公司实现营业收入43.06亿元,同比+17.21%,实现归母净利润5.64亿元,同比+17.45%,实现扣非归母净利润5.56亿元,同比+18.70%,公司注塑机、压铸机、橡胶机三项业务齐头并进,助推公司业绩稳步增长。

单Q3,公司实现营收15.59亿元,同比+19.62%;实现归母净利润2.20亿元,同比+21.24%,扣非归母净利润2.18亿元,同比+23.32%。

2 毛利率承压净利率持稳,费用管控整体有效

2025年前三季度,公司销售毛利率为31.87%,同比-2.23pct,主要系原本毛利率位于高位的压铸机、橡胶机毛利率有所下滑;销售净利率为13.36%,同比-0.06pct。

期间费用方面,2025年前三季度公司期间费用率为17.82%,同比-2.37pct,其中销售/管理/财务/研发费用率分别为7.50%/5.08%/0.06%/4.64%,同比-1.91pct/-0.02pct/-0.15pct/-0.32pct,销售费用率降低系会计政策变更,财务费用率减少主要系汇兑收益增加。

3 在手订单充沛支撑增长,现金流质量显著优化

截至2025年三季度末,公司合同负债为5.15亿元,同比+2.9%,表明公司在手订单规模稳定;存货20.44亿元,同比+18.08%,与业务扩张节奏匹配。同期,公司经营活动现金流量净额为1.32亿元,同比+24.93%,表明公司现金流周转状况良好,运营质量持续稳健。

4 拟投资3.74亿元置地扩产,加码智能制造强化核心竞争力

2025年10月28日,公司公告称,其全资子公司广东伊之密精密注压科技有限公司拟与佛山市顺德区大良街道土地发展中心签署《投资开发建设协议》,计划投资不低于3.74亿元,取得佛山市顺德区3.56万平方米的一类工业用地,用于加工机械制造业务。近年来,公司不断加大智能制造领域的投入,已投入使用的五沙第三工厂运行良好,规划建设华东制造基地(南浔)一期工厂已开工建设;此次投资开发计划,将进一步推动公司华南区域的物流效率提升和华东区域的提产增效,长期有望进一步增强公司核心竞争力与盈利能力。

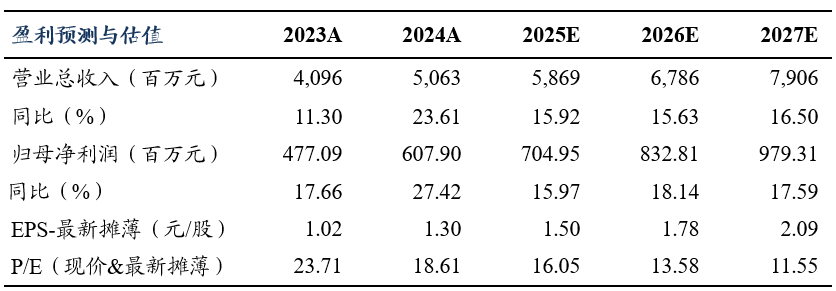

盈利预测与投资评级

我们维持公司2025-2027年归母净利润预测为7.05/8.33/9.79亿元,当前股价对应动态PE分别为16/14/12倍,考虑到公司在注塑机/压铸机领域龙头地位,维持公司“增持”评级。

风险提示

制造业复苏不及预期,原材料价格波动,海外拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

>>>查看更多:股市要闻