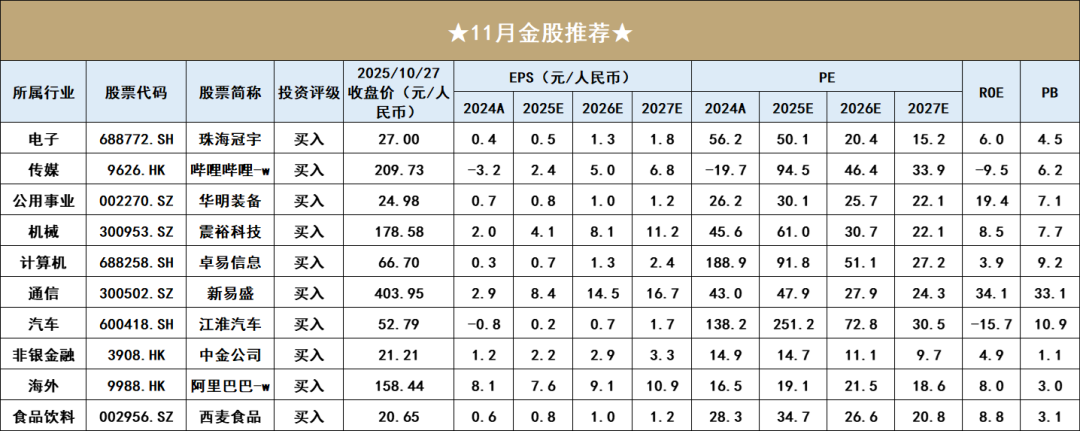

(来源:开源证券研究所)

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所(数据截至2025.10.27:ROE指标截至于2024年年报,港元汇率:1HKD=0.91266RMB)

核心观点

韦冀星 策略首席分析师

证书编号:S0790524030002

【策略】

双轮驱动下,科技为先

坚定牛市信心,双轮驱动下,科技为先,PPI交易为辅。对于科技的投资,如果有投资者相对畏高,我们认为当前应该重点关注游戏、传媒、互联网、消费电子、电池等品种。具体来看配置“双轮驱动”下的配置思路:

反内卷&PPI扩散思路:受益于“PPI边际改善预期+部分低位补涨”的顺周期品种扩散:钢铁、化工、有色金属、建材有望受益,保险、白酒、地产或存估值修复机会。

科技思路:关注科技成长+自主可控:电池、电网、液冷、机器人、游戏、互联网、半导体、AI应用、军工,此外关注与指数共振度较高的金融科技。我们认为科技或依然是贯穿全年的机会,但需要更敏锐地抓住催化剂:如Deepseek R2版本发布时间、机器人后续政策催化的时间等。因此科技的投资需要缩圈,沿着“自主可控+国产替代”去配置,同时还要抓住业绩确定性。

红利思路:关注稳定型红利(即银行、公共事业)。大变局下不确定性中枢上升,高股息仍需重视。但全球需求和国内“地产+基建”上行拐点尚未到来,稳定型红利品种优于周期型红利品种。

风险提示:政策超预期变动;全球流动性及地缘政治风险。

魏建榕 金融工程首席分析师

证书编号:S0790519120001

【金融工程】

基于行业轮动模型的11月行业多头

开源证券金融工程团队近年发布的系列专题报告《A股行业动量的精细结构》、《从龙头股领涨到行业动量:绝对与相对的统一框架》、《从涨跌停效应到行业反转》,深入剖析并阐述了“行业轮动的动力学模型”。上述报告从一个看似矛盾的现象出发:在A股市场的月度频率上,为何个股是反转效应,而行业指数(个股的集合)却是动量效应?对此开源金工的回答是:行业内成分股的股价变化中,存在“领先-滞后、互相牵引”的动力学关系。对成分股的不同划分方案,会影响牵引力的方向,我们由此分别构造出了:龙头股因子和涨跌停股因子。龙头股因子采用“成交金额大小”作为成分股集团的划分标准,是显著且有效的行业动量因子。涨跌停股因子采用“近期是否曾经涨跌停”作为成分股集团的划分标准,是优异且稀缺的行业反转因子。

开源证券金融工程团队根据龙头股因子和涨跌停股因子,对一级行业指数进行打分,每月选择分数最高的作为行业多头组合。基于截至2025年10月24日的数据,开源金工行业动力学模型给出的11月行业组合为:社会服务,非银金融,石油石化,公用事业,轻工制造,纺织服饰,交通运输,商贸零售,钢铁,医药生物。

风险提示:模型测试基于历史数据、市场未来可能发生变化。

【计算机】

卓易信息(688258.SH)

公司三季报数据亮眼。2025前三季度公司实现营业收入2.63亿元,同比增长8.03%;归母净利润4460 万元,同比增长122%。AI编程是商业化进度最快的应用场景,全资子公司艾普阳推出 AI+编程的新产品。

催化剂:艾普阳持续推出 AI编程的新产品。

风险提示:市场拓展不及预期;公司研发不及预期;市场竞争加剧风险。

方光照 传媒首席分析师

证书编号:S0790520030004

【传媒】

哔哩哔哩-w(9626.HK)

2025年第二季度平台活跃用户数及用户粘性持续提升,公司不断优化广告基础设施及开发多元变现功能,平台商业化推进或逐步释放优质用户潜力。公司储备游戏众多,热门游戏《三国:谋定天下》或于2025年第四季度在东南亚、港澳台发行;新品上线及热游出海有望拉动游戏业务增长。

催化剂:三季报或超预期,《三国:谋定天下》海外发行定档。

风险提示:游戏生命周期或流水不及预期;广告收入增速不及预期等。

周磊 公用事业首席分析师

证书编号:S0790524090002

【公用事业】

华明装备(002270.SZ)

海外业务增速显著,带动整体业绩稳健增长。2025年前三季度公司实现营业收入18.15亿元,同比增长6.9%;归母净利润5.81亿元,同比增长17.7%。公司电力设备业务实现营业收入15.35亿元同比增长16.5%;其中国内营收10.49亿元,同比增长6.7%;海外营收4.86亿元,同比增长45.4%。

催化剂:海外订单超预期。

风险提示:电网投资不及预期、电源投资不及预期、宏观及政策风险、海外市场开拓不及预期;海外投资环境变化风险;财务及汇率风险。

孟鹏飞 机械首席分析师

证书编号:S0790522060001

【机械】

震裕科技(300953.SZ)

(1)丝杠:基于精密制造技术,公司丝杠进展迅速,受益机器人量产。

(2)执行器:公司丝杠、电机技术领先,并有望延展至减速器、结构件等领域,具备执行器整体解决方案的底层能力。

催化剂:机器人产业链技术方案;量产进度更新;核心客户突破。

风险提示:宏观经济波动;人形机器人产业化不及预期;供应链导入不及预期。

陈蓉芳 电子首席分析师

证书编号:S0790524120002

【电子】

珠海冠宇(688772.SH)

消费类业务方面:公司在手机电芯领域积极提升大客户份额,公司积极投入研发,布局钢壳、固态、叠片以及硅碳负极等升级技术,有望受益于AI终端电池升级大趋势。动力类业务方面:截至2025上半年,公司产品已获得部分国内外头部车企的订单并陆续量产,有望高速增长。

催化剂:AI需求持续发展,带动对公司产品的需求。

详见相关报告:《珠海冠宇(688772.SH):消费电池龙头,打造AI终端高能量“心脏” 》

风险提示:下游需求不及预期;行业竞争风险;动力业务尚未盈利的风险。

蒋颖 通信首席分析师

证书编号:S0790523120003

【通信】

新易盛(300502.SZ)

全球光模块领军企业,持续提升高速率光模块市场占有率,加速硅光、相干光模块、800G/1.6T 光模块等行业前沿领域研究及商用,新产品研发和市场拓展工作持续取得进展,目前已与全球主流互联网厂商及通信设备商建立起了良好的合作关系。

催化剂:AI算力需求持续发展,积极推动高速光模块需求发展。

风险提示:光模块发展不及预期;供应链稳定性风险;存在贸易壁垒的风险、新产品拓展不达预期的风险。

邓健全 汽车首席分析师

证书编号:S0790525090003

【汽车】

江淮汽车(600418.SH)

公司新能源车销量同比大幅增长。新产品凭借其特性,成为超豪华轿车市场的新标杆,销量媲美国内豪车市场代表性车型,公司自主品牌豪华车有望以电动智能化技术优势、更高性价比等吸引较多增换购需求,与华为有望开展后续合作推出跟多车型。

催化剂:自主品牌新能源豪华车型上市。

风险提示:汽车销量/尊界品牌需求/大众安徽转型不及预期;行业竞争加剧。

高超 非银金融首席分析师

证书编号:S0790520050001

【非银金融 】

中金公司(3908.HK)

A股和港股持续景气背景下,公司境内和海外投行业务收入有望高增,资本金业务需求旺盛或驱动投资收益高增,公司成本费用率高且相对刚性,净利润弹性较大,看好公司基本面回暖以及估值修复产生的戴维斯双击。

催化剂:三季报业绩,美联储降息,A、H股IPO景气。

风险提示:股市波动;监管政策风险;自营投资收益率不及预期。

初敏 海外市场首席分析师

证书编号:S0790522080008

【海外】

阿里巴巴-w(9988.HK)

围绕AI战略核心加大投入AI和云计算的基础设施建设,云业务增速有望持续加快;短期淘天闪购加大投入单量有望持续增长并带动主站流量增长,淘宝高线用户、商户、履约体系优势有望复用至即时零售及到店业务。

催化剂:AI基础设施需求超预期,饱和式投入推动行业发展。

风险提示:行业竞争加剧;宏观经济不及预期;组织调整不及预期;监管变动。

张宇光 食品饮料首席分析师

证书编号:S0790520030003

【食品饮料】

西麦食品(002956.SZ)

(1)公司持续聚焦燕麦品类发展,通过产品结构调整和品类创新带动燕麦主业保持高增,同时以内生推新+外延并购发力大健康领域和燕麦谷物细分领域。(2)年内原料价格回落,成本红利凸显,利润弹性较大。

催化剂:山姆新品放量,零食渠道、社区团购、O to O等渠道放量。

风险提示:宏观经济下行风险;市场竞争加剧风险;成本上涨风险。

风险提示:政策超预期变动、全球流动性及地缘政治风险、定价模型失效。

研报发布机构:开源证券研究所

研报首次发布时间:2025.10.28

分析师:韦冀星 证书编号:S0790524030002

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

>>>查看更多:股市要闻