(来源:靠谱化工股)

事件:

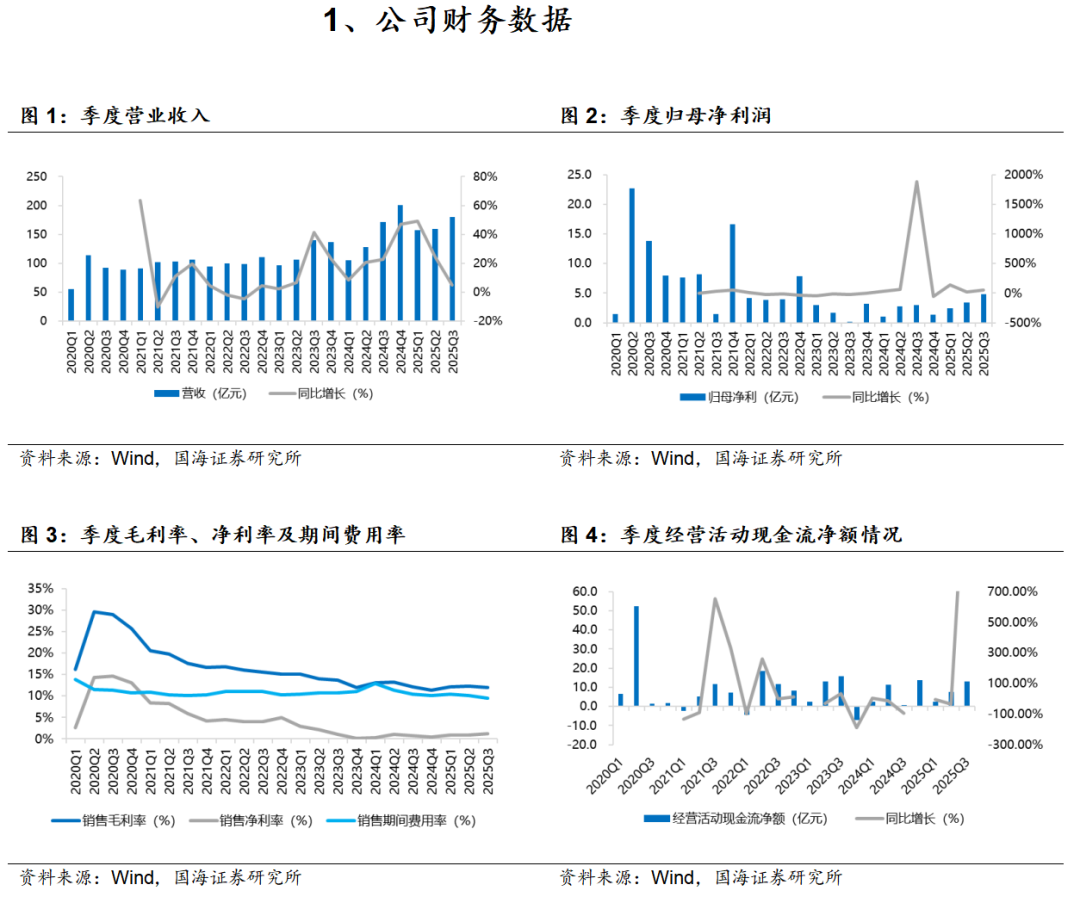

2025年10月28日,金发科技公告2025年三季度报告:2025年前三季度,公司实现营业收入496.16亿元,同比+22.62%;实现归母净利润10.65亿元,同比+55.86%;实现扣非后归母净利润9.89亿元,同比+55.76%;毛利率为11.98%,同比-0.24个pct;净利率为1.28%,同比+0.49个pct。加权平均净资产收益率5.57%,同比+1.53个pct。

2025Q3单季度,公司实现营业收入179.80亿元,同比+5.04%,环比+12.58%;实现归母净利润为4.79亿元,同比+58.04%,环比+41.49%。销售毛利率为11.44%,同比+0.65个pct,环比-1.05个pct;销售净利率为1.85%,同比+1.43个pct,环比+0.92个pct。

01 改性塑料业务规模扩大,前三季度业绩同比实现大幅增长

2025年前三季度,公司实现营业收入496.16亿元,同比+22.62%;实现归母净利润10.65亿元,同比+55.86%,主要原因是:(1)公司持续优化改性塑料产品结构及加强板块协同,改性塑料在汽车、电子电工及新能源等高增长领域的市场份额稳步提升,实现销量与毛利同步增长;同时,海外业务规模持续扩大,海外市场销售呈现强劲增长态势。(2)公司新材料业务实现销量、毛利快速增长,其中:特种工程塑料凭借技术优势,持续扩大在高频通信、AI 设备等高端应用市场的份额;突破生物降解塑料在工业级增材制造与高端食品包装等领域的应用瓶颈,推动产业升级。2025Q3单季度,公司实现营业收入179.80亿元,同比+5.04%,环比+12.58%,其中改性塑料产品、绿色石化产品板块销量环比大幅增长对营收环比增长带来正向贡献。据公司披露的经营数据,2025Q3,改性塑料产品板块实现营业收入91.31亿元,环比+3.1%,销量78.20万吨,环比+11.0%,均价为1.17万元/吨,环比-7.1%;绿色石化产品板块实现营业收入31.29亿元,环比+17.1%,销量46.11万吨,环比+22.0%,均价为0.68万元/吨,环比-4.0%;新材料产品板块实现营业收入10.78亿元,环比-4.0%,销量7.23万吨,环比-0.3%,均价为1.49万元/吨,环比-3.7%。2025Q3,公司期间费用同环比实现优化,销售/管理/财务/研发费用率分别为1.41%/5.71%/1.53%/3.86%,同比分别+0.12/-0.88/+0.18/+0.12个pct,环比分别-0.29/-1.12/+0.43/-0.01个pct。经营活动现金流净额为13.18亿元,同比增加12.45亿元,环比增加5.56亿元。

02 推动产品高端化转型,加速全球化布局

改性塑料凭借其优异的加工性能和高性价比,已在汽车、家电、电子电工、新能源等行业广泛应用。同时,机器人、低空经济等新兴领域也为需求增长注入新动力。据公司披露的经营数据,2025Q3,公司各具体产品中,改性塑料销量为71.01万吨,环比+10.4%;环保高性能再生塑料销量为7.19万吨,环比+17.1%;特种工程塑料销量为0.92万吨,环比+8.2%;同时,这三种产品销量自2025年年初以来已实现逐季度环比快速增长。未来,公司将坚持以创新驱动为核心,紧抓国内市场下游需求增长机遇,同时加速海外市场拓展,推动业务持续增长,巩固全球改性塑料龙头地位。公司正积极推进波兰、墨西哥、南非等海外基地建设,预计将于2026年逐步投产,力争未来实现海外市场营收占比突破30%的战略目标。

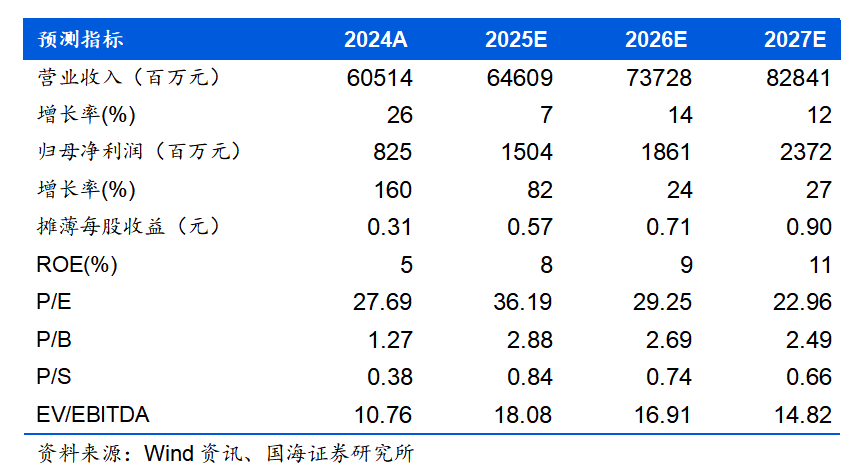

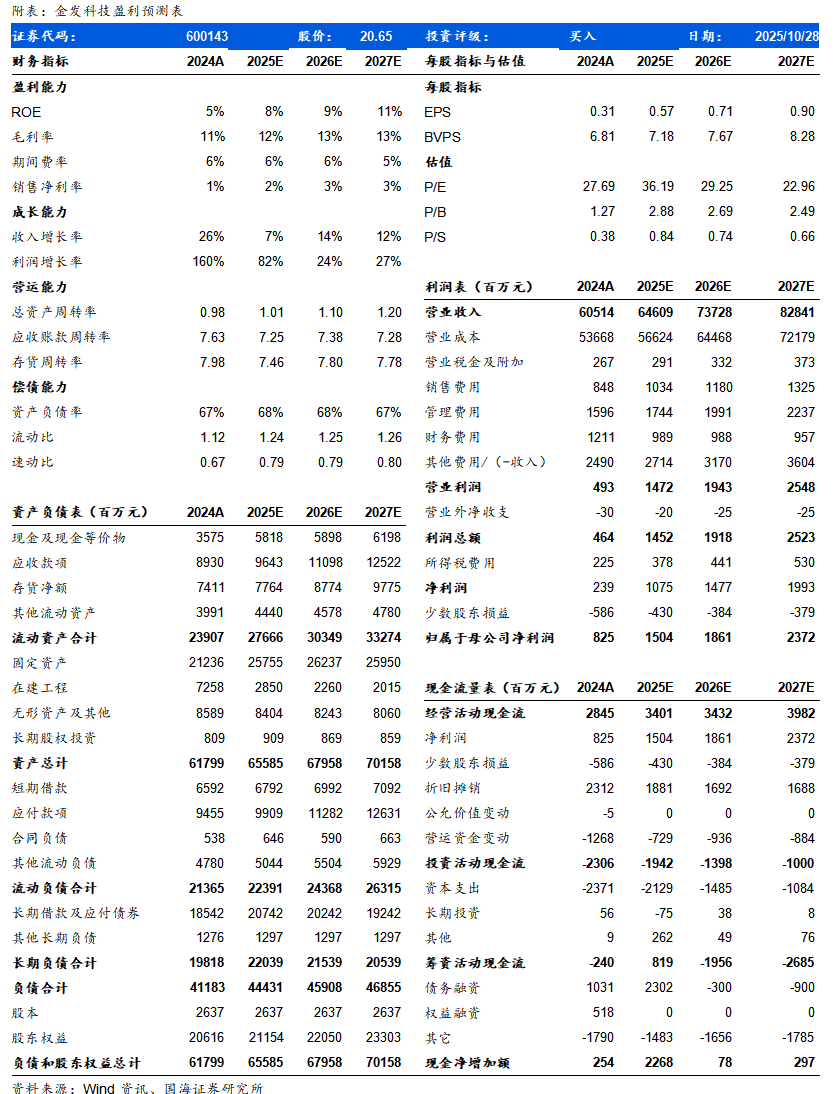

预计2025/2026/2027年公司营业收入分别为646、737、828亿元,归母净利润分别为15.04、18.61、23.72亿元,对应PE分别为36、29、23倍。公司是改性塑料行业龙头,改性塑料和特种工程塑料销量持续提升,维持“买入”评级。

风险提示

原料价格大幅波动及供应不稳定风险;下游汽车、家电、地产需求下滑风险;宏观经济下行风险;项目建设低于预期风险;大炼化项目开工低于预期风险;海外投资风险。

证券研究报告:《金发科技2025年三季报点评:改性塑料业务规模稳步提升,前三季度公司业绩同比高增》

对外发布时间:2025年10月29日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

杨丽蓉 SAC编号:S0350524090008

>>>查看更多:股市要闻