(来源:OLEDindustry)

10月29日消息,据Omdia 最新发布的数据勾勒出了全球 AMOLED 市场的复杂图景。2025 年全球主动式有机发光二极管 (AMOLED) 显示屏营收预计达 530 亿美元,较 2024 年的 540 亿美元微降 1.9%,终结了此前数年的增长态势,陷入阶段性停滞。这一结果源于上半年惨烈的价格竞争与下半年复苏动力不足的鲜明对冲,也预示着行业正进入 "量价博弈" 的关键转型期。

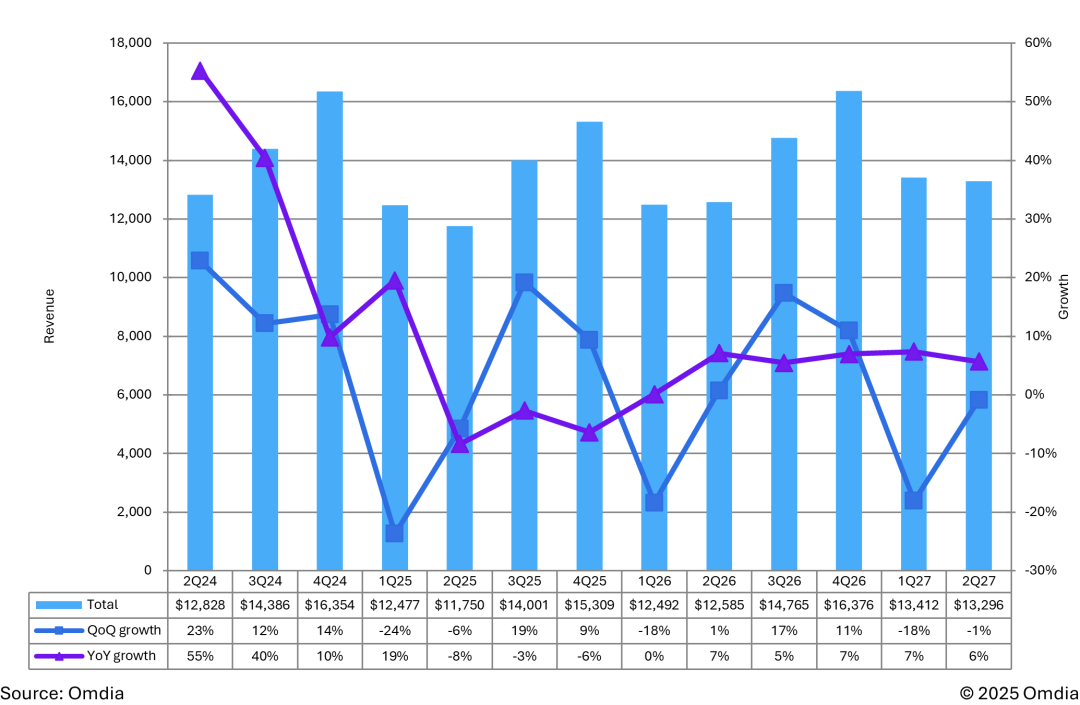

AMOLED季度营收与增长率

营收停滞的核心图景,上下半年的剧烈反差

2025 年 AMOLED 市场呈现出 "前低后高" 的显著特征,但下半年的强劲复苏未能扭转全年颓势。数据显示,上半年市场遭遇严峻挑战,面板价格持续下行导致营收承压,尽管多数 OLED 面板厂商因此陷入亏损,但降价仍被行业视为刺激采用率的无奈选择。这一阶段的营收下滑幅度之大,使得下半年的反弹显得杯水车薪。

进入第三季度,市场迎来转机,AMOLED 营收环比激增 19%,第四季度增速虽放缓至 9%,但仍保持正向增长。出货端的表现同样积极,第三季度出货量环比增长 10%,第四季度环比增幅为 7%,形成 "量价齐升" 的短期复苏态势。驱动这一轮增长的核心动力来自两大细分市场:一是低温多晶氧化物 (LTPO) 背板柔性 AMOLED 智能手机显示屏,二是低温多晶硅 (LTPS) 背板移动 PC 显示屏的出货量爆发。

然而,复苏力度仍不及预期。尽管下半年营收达到 290 亿美元,但较 2024 年同期的 300 亿美元仍有 3.3% 的差距。经测算,2025 年上半年营收仅约 240 亿美元,较 2024 年同期的 240 亿美元基本持平,凸显出上半年价格战对行业的深度冲击。这种 "下半年补涨难抵上半年失血" 的格局,最终造就了全年营收停滞的结局。

下半年复苏引擎,三大动力的结构性支撑

2025 年下半年的市场反弹并非偶然,而是多重需求共振的结果,其中三大驱动因素尤为关键。

首先、LTPO 柔性屏产能扩张成为智能手机端的核心拉动力。随着苹果新款 iPhone 17 系列上市,其搭载的 LTPO 背板柔性 OLED 显示屏需求激增,同时 Oppo、Vivo 和 Xiaomi 等中国品牌新机型也密集采用同类面板,推动柔性 AMOLED 产能快速释放。这一趋势与技术渗透节奏高度契合 ——2025 年第一季度,柔性 AMOLED 智能手机出货量已达 1.51 亿台,同比增长 15%,在全球智能手机出货量中的占比跃升至 51%,标志着手机显示技术正式迈入柔性 AMOLED 主导的新时代。

其次、移动 PC 市场成为 AMOLED 增长的 "第二曲线"。Omdia 预测,2025 年第四季度移动 PC OLED 面板将创下季度出货量新高,这一增长源于 OLED 在形态灵活性与功耗控制上的显著优势。尽管 PC 品牌与 OEM 厂商持续寻求成本优化,导致 OLED 相对于 LCD 的价格溢价不断缩小,但更高规格的显示体验仍推动渗透率稳步提升。

第三、大尺寸市场需求升温提供了额外增长动能。65 英寸至 83 英寸等中高端 OLED 电视面板需求持续上升,同时显示器面板市场也呈现积极信号,成为拉动 AMOLED 整体营收的重要补充。这种多场景渗透的态势,正在逐步改变过去智能手机面板 "一家独大" 的市场结构。

增长停滞的深层症结,价值缩水与竞争加剧

Omdia 显示屏部门高级总监谢勤益(David Hsieh)的判断直指行业核心矛盾,在 2026 年迎来复苏前,当前 AMOLED 营收增长正面临价值缩水问题。这种价值缩水源于需求端瓶颈与供给端竞争的双重挤压。

智能手机市场的增长天花板已然显现。数据显示,2025 年第一季度全球智能手机 AMOLED 渗透率已达 63%,较去年同期提升 6 个百分点,其中苹果机型渗透率更是达到 100%。渗透率突破 50% 后,市场缺乏新的革命性功能刺激换机需求,即便面板厂商加入高刷新率、高亮度等先进功能,仍难以阻挡价格下行趋势。与此同时,刚性 AMOLED 市场持续萎缩,2025 年第一季度出货量同比下滑 1%,仅剩 3600 万片,进一步压缩了行业的盈利空间。

供给端的产能扩张则加剧了价格压力。2024 年中国厂商 AMOLED 出货量已达 3.64 亿片,较 2023 年增长超 50%,京东方、TCL 华星等头部企业持续领跑市场。更值得关注的是,未来几年更多中国 8.6 代 OLED 产线将陆续投产,这类产线可兼容智能手机、平板电脑、笔记本电脑等多场景面板生产,进一步放大供给能力。以 TCL 华星广州 t8 项目为例,这条总投资 295 亿元的全球首条 G8.6 代印刷 OLED 产线预计 2027 年底量产,设计月产能达 2.25 万片玻璃基板,将显著提升中大尺寸 AMOLED 的供给效率。

2026 年显现复苏信号

尽管 2025 年陷入停滞,但市场并非全无亮色,2026 年已显现明确的复苏信号。Omdia 预测,2026 年全球 AMOLED 营收将回升至 560 亿美元,较 2025 年同比增长 5.7%,重回增长轨道。

这一轮复苏将延续结构性增长逻辑:LTPO 背板柔性智能手机显示屏仍将保持稳健增长,尤其在中国品牌高端化进程中持续受益。移动 PC OLED 面板将继续释放增长潜力,形态创新与功耗优势仍是核心竞争力。65 英寸至 83 英寸等大尺寸 OLED 电视面板则有望成为新的增长爆发点,推动多场景渗透率同步提升。

但行业面临的挑战并未消散。谢勤益强调,PC 端价格溢价收窄的趋势可能持续,而新产线投产后的规格与价格竞争将愈发激烈。从当前竞争格局看,2025 上半年京东方已稳居全球营收榜首,TCL 华星增长迅猛,与三星显示、LG显示的差距持续缩小,但行业整体盈利水平仍不容乐观 —— JDI 等企业均亏损,即便是三星显示的领先优势也在大幅减弱。

对于 AMOLED 行业而言,2025 年的营收停滞既是短期供需失衡的结果,也是行业从规模扩张向价值提升转型的必经阶段。2026 年的复苏能否持续,关键在于技术创新能否创造新的需求亮点,以及行业能否在产能扩张与价格稳定之间找到平衡。正如柔性 AMOLED 取代 LCD 成为手机主流显示技术的历程所示,只有在技术迭代与成本控制中找到最优解的企业,才能在激烈的市场竞争中最终胜出。

>>>查看更多:股市要闻