(来源:唐爱金团队研究)

本文来自信达证券研发中心2025年10月28日发布的药康生物(688046)点评报告《业绩呈现逐季度加速趋势,积极培育全人源抗体平台》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,贺鑫S1500524120003。

事件:2025年前三季度公司实现营业收入5.76亿元,同比增长12.92%;实现归母净利润1.10亿元,同比增长11.90%;实现扣非净利润0.93亿元,同比增长29.21%。单季度来看,2025Q3公司实现营业收入2.01亿元,同比增长18.56%;实现归母净利润0.39亿元,同比增长78.25%;实现扣非净利润0.30亿元,同比增长75.92%。

点评:

业绩呈现逐季度加速趋势,功能药效业务具备高成长潜力。

2025年以来公司业绩呈现逐季度加速趋势,2025Q1-Q3分别实现营业收入1.71亿、2.04亿、2.01亿,同比增速分别为8.76%、11.27%、18.56%;2025Q1-Q3分别实现扣非净利润0.25亿、0.38亿、0.30亿,同比增速分别为9.80%、18.29%、75.92%。

从业务类型来看,功能药效业务是拉动公司业绩增长的重要原因,2025H1公司功能药效业务实现营业收入8,793万元,同比增长23.69%,新签订单同比增长40%以上,2025Q3签单情况基本延续上半年趋势。从区域分布来看,海外市场是拉动公司业绩增长的重要原因,2025年前三季度公司海外收入1.07亿元,同比增长23.62%,其中2025Q3单季度公司海外收入0.39亿元,同比增长63.97%。

我们认为,药康生物是行业领先的动物模型龙头企业,功能药效是公司基于模型优势延伸出来的高成长业务,海外市场已经明显恢复,随着国内市场逐步复苏,公司业绩还存在进一步加速的潜力。

成立全资子公司纽迈生物,积极培育全人源抗体平台。

2023年公司依托自主知识产权的全人源抗体转基因模型成立全资子公司纽迈生物,截至2025年上半年,纽迈生物已完成全人源抗体小鼠全面验证,包括NeoMab-IgG(标准)、NeoMab-CLC(共轻链)及NeoMab-HC(单重链)全系列模型,搭建完成抗体筛选平台,打通模型-抗体发现-服务全流程,已帮助国内外多家药物研发企业完成全人源抗体发现,实现了高质量交付。纽迈生物自主立项并启动了一系列创新靶点抗体研发,涵盖肿瘤、自免、神经及代谢等领域,其中部分项目已推进至体内评估阶段,公司预计2025年内获得PCC分子,部分预研项目已成功授权给海外药企。

我们认为,全人源抗体平台是行业稀缺资源,公司依托动物模型优势,已成功构建全系列全人源抗体模型,随着研发管线对外授权的不断推进,纽迈生物有望成为公司未来重要的增长引擎。

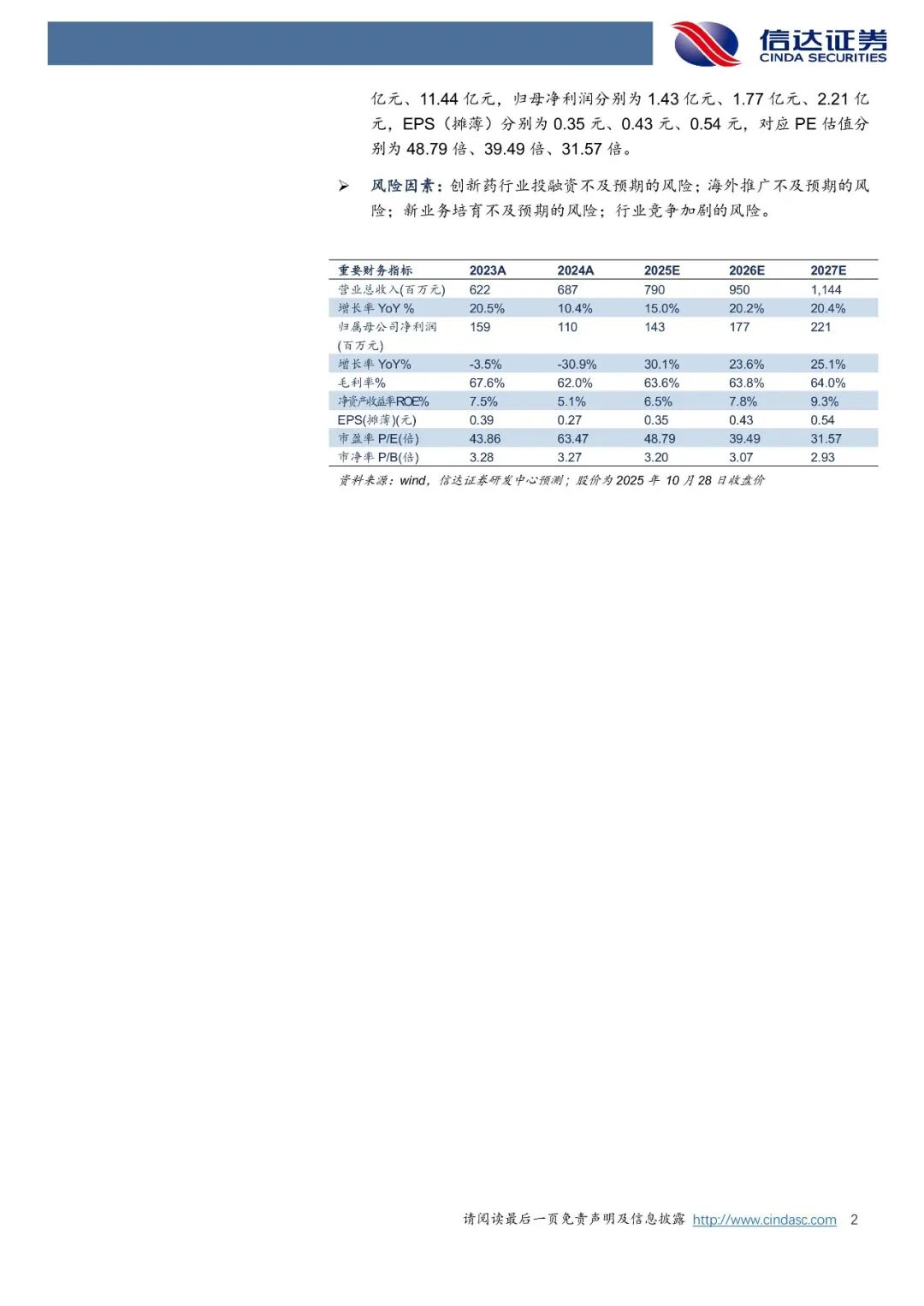

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为7.90亿元、9.50亿元、11.44亿元,归母净利润分别为1.43亿元、1.77亿元、2.21亿元,EPS(摊薄)分别为0.35元、0.43元、0.54元,对应PE估值分别为48.79倍、39.49倍、31.57倍。

风险因素:创新药行业投融资不及预期的风险;海外推广不及预期的风险;新业务培育不及预期的风险;行业竞争加剧的风险。

>>>查看更多:股市要闻