(来源:东海研究)

证券分析师:

陈芯楠,执业证书编号:S0630525090001

邮箱:cxn@longone.com.cn

// 报告摘要 //

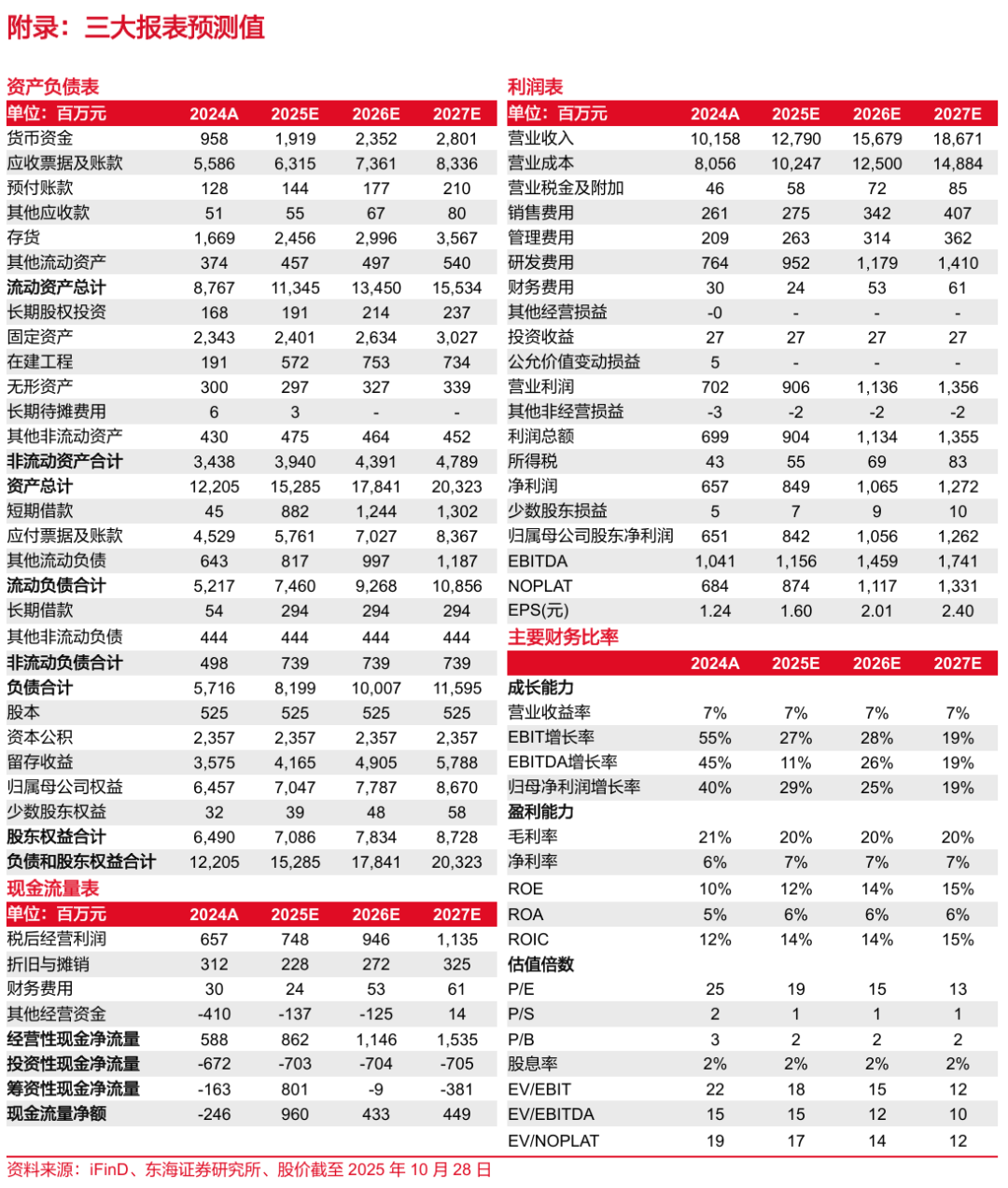

事件:公司发布2025年三季报,2025Q3实现营收34.80亿元,同比+31%,归母净利润2.20亿元,同比+24%,扣非净利润2.17亿元,同比+25%;2025Q1-Q3实现营收87.91亿元,同比+28%,归母净利润5.61亿元,同比+21%,扣非净利润5.40亿元,同比+20%。

汽车电子、精密压铸业务放量,收入端延续高增速。2025Q3公司收入及利润同环比均维持高速增长,单季度营收、归母净利润、扣非净利润环比分别+23%、+18%、+25%,营收及归母净利润创单季度历史新高,我们认为主要受益于汽车电子(含座舱域控、HUD、数字声学等产品)和精密压铸(含汽车智能化零部件、光通信模块零部件等)两大业务板块的新产品、新项目进入密集放量期。

期间费用率持续下降,规模效应释放提升盈利能力。2025Q3公司毛利率为18.93%,同比-2.13pct,我们判断主要受产品结构变化(毛利率尚在爬坡的座舱域控等产品占比提升)及下游客户价格压力传导影响,后续随着新产品陆续上量及终端价格企稳,公司毛利率有望修复;期间费用率为11.39%,同比-1.26pct,销售费用率、管理费用率、研发费用率、财务费用率分别同比-0.90pct、-0.52pct、+0.06pct、+0.09pct,规模效应及管理改善持续提升公司盈利水平,其中财务费用率提升主要受利息费用及汇兑损益影响。

座舱域控与VPD放量显著,新兴业务稳步拓展。1)汽车电子业务增长强劲,产品矩阵多点开花:座舱域控业务高速增长,已成为汽车电子第二大产品线,随着北汽、奇瑞、长安福特等客户新项目陆续量产,该业务有望持续贡献可观增量;HUD业务龙头地位稳固,创新产品VPD已搭载小米汽车并实现全球首家规模化量产;电子后视镜、精密运动机构等产品订单额大幅增加。2)精密压铸受益AI新机遇:精密压铸业务延续高增长,应用领域从汽车智能化相关部件(如激光雷达、域控壳体等)拓展至AI光通信赛道,其为泰科、莫仕等客户提供的光通讯模块零部件快速放量,成为强劲新增长点。3)机器人等新兴业务前瞻布局:公司凭借在软硬件、光学、算法、精密机构、精密模具、机加工等方面技术积淀正加速推进人形机器人领域的多种产品应用。

全球化战略成效显著,海外产能加速落地支撑全球业务扩张。产品矩阵方面,公司已从过去仅面向国际客户供应无线充电等单一产品升级为向大众、Stellantis、福特、现代起亚等全球主流车企的平台项目提供HUD、座舱域控、屏显示等核心产品,全球配套能力逐步获市场验证,单车价值量持续提升;海外产能方面,公司已在海外设立泰国、墨西哥子公司,并计划在泰国设立汽车电子工厂并在墨西哥布局精密压铸产能。

投资建议:基于公司汽车电子、精密压铸产品需求情况调整2025-2026年盈利预测,并新增2027年盈利预测,预计2025-2027年归母净利润分别为8.42亿元、10.56亿元、12.62亿元(原2025/2026预测值为8.89亿元/11.43亿元),对应EPS为1.60元、2.01元、2.40元(原2025/2026年预测值为1.69/2.18元),按2025年10月28日收盘价计算,对应PE为19X、15X、13X。公司在“汽车电子新品周期+精密压铸受益AI新机遇+全球化突破”三大引擎驱动下,成长路径清晰,尽管毛利率短期受产品结构调整及行业竞争影响承压,但内部降本增效已形成有效对冲,随着后期高价值产品放量与海外订单兑现,公司有望进入新一轮高速成长期,维持“买入”评级。

风险提示:行业竞争加剧的风险、主要客户销量表现不及预期的风险、新产品研发不及预期的风险等。

// 报告信息 //

证券研究报告:《华阳集团(002906):2025Q3业绩符合预期,汽车电子业务多点开花——公司简评报告》

对外发布时间:2025年10月28日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻