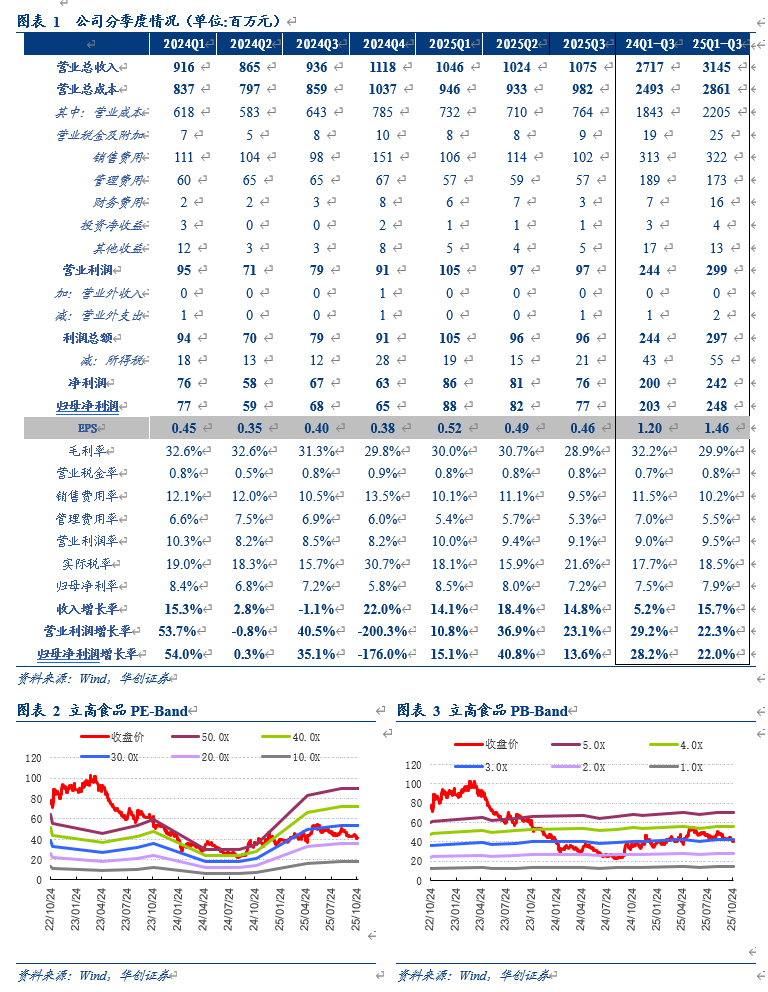

公司发布2025年三季报,2025年前三季度实现总营收31.45亿元,同比+15.7%;归母净利润2.48亿元,同比+22.0%。25年Q3实现总营收10.75亿元,同比+14.8%;归母净利润0.77亿元,同比+13.6%。

公司公告,拟每10股派2.0元,合计派发现金红利3332.77万元。

饼店受季节性因素略有放缓,商超、餐饮整体景气延续,25Q3营收同比+14.8%、超出预期。25Q3公司营收同比+14.8%,其中分渠道来看,单Q3流通饼房占比接近50%,同比基本持平,主要是受闰六月以及6月促销提前备货影响,商超占比略超25%,同比增速在30%左右,延续较高景气,餐饮、茶饮及新零售占比接近25%,同比增长40%左右。而分产品来看,冷冻烘焙在商超驱动下,单Q3增速接近17%左右,烘焙食品原料增长在双位数出头。

效率继续优化,但成本扰动加剧,25Q3利润率同比接近持平。公司25Q3毛利率为28.9%,同比-2.4pcts,主要一是油脂等原料价格仍在提升,二是稀奶油、酱料以及B端直供客户占比提升,对产品结构产生影响。在费用方面,公司持续推进降本增效,销售/管理/研发/财务费用率为9.5%/5.3%/3.5%/0.2%,同比-1.0/-1.5/-0.1/-0.1pcts,同时公司所得税率同比有所提升,最终导致25Q3公司归母净利率录得7.2%,同比-0.1pcts。

年内高景气预计维持,26年公司有望延续双位数增长,同时利润仍有较大改善弹性。尽管Q3成本扰动加剧,导致净利率改善趋势有所放缓,但值得关注的,一是公司营收好于预期,大客户Q4预计仍有新品,同时餐饮、茶饮等新客户不断打开,烘焙渠道变革产业趋势下,公司未来几年增长依旧具备保障,二是在产线承包、考核优化的背景下,公司相关费投继续收窄,效率仍在不断进阶。年内来看,公司Q4增势预计延续,同时利润有望环比优化,而往明年来看,25Q3打消增长质疑后,26年公司平稳增长置信度提升,利润率在原材价格下降、产线逐步爬坡、规模效应放大等等综合因素下,有望进一步提升,盈利仍有较大弹性空间,中长期来看公司稳态利润率有望持续进阶,盈利改善的势能或可贯穿未来数年。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

需求恢复不及预期、市场竞争加剧、盈利波动性较大等。

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

>>>查看更多:股市要闻