(来源:今晚吃基)

数据来源:WIND,截至10月27日

数据来源:WIND,截至10月27日今年5月底,首批26只“浮动费率基金”正式开售,算是公募基金圈的一次大实验——不再旱涝保收,要跟基准赛跑,跑得不好,管理费就打折。

简单说,就是“你行你上,不行就少收钱”。

如今三个多月过去,初步的成绩单有了。基哥扒完数据,一句话总结:多数还是没有跑赢基准,在业绩边缘挣扎,真正杀出来的,是华商基金——尤其是它家的华商致远回报,三个月涨了53.58%,直接封神。

但别以为就它一家猛。嘉实、景顺长城也相当厉害,一个靠机制创新,一个靠赛道卡位,打法不同,但都踩准了节奏。而易方达,则走出了另一条“稳中求胜”的大厂路径。

说实话,基哥一开始也怀疑:浮动费率能玩得转吗?基金经理真会为了多收一点管理费去拼命?会不会为了保住面子,搞90%的仓位复制指数,再用10%仓位小小做一下主动管理——这样跑赢了固然好,跑不赢,也不会输太多,面子还有。

现在看,华商、嘉实、景顺长城、易方达,用产品的好收益给出了答案:能玩得转,而且必须靠真本事!

这批产品就像一面筛子,筛出了两类人:

一类是还在“贴着基准”混日子的;

另一类,是真正相信产业趋势、敢于下注、能为投资者创造超额回报的。

华商致远回报:不是运气好,是真敢押、真看得准

先看数据:26只浮动费率基金,平均涨幅14.3%,听着还行?但别急。真正跑赢业绩比较基准的,只有9只。换句话说,超过六成的基金经理,连基准都没干过。

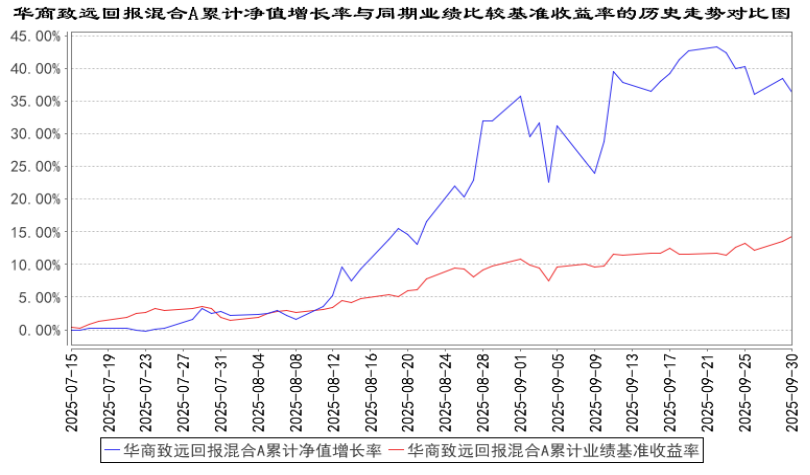

而华商致远回报呢?不仅跑赢,还超了基准一大截,成立以来涨幅高达53.58%。什么概念?同期业绩基准只有14.62%的涨幅,它直接做出了基准接近4倍的业绩!

重仓啥了?翻它三季报,答案很清晰:AI算力三剑客——中际旭创、新易盛、东山精密,清一色海外AI资本疯狂砸钱的方向。

华商致远回报超额情况,数据来源:基金2025三季报

华商致远回报超额情况,数据来源:基金2025三季报基金经理张明昕在今年三季报里写:“AI不是概念,是正在发生的生产力革命。”这话听着不新鲜,但关键是,他真信,也真敢下重注。在别人还在纠结“估值高不高”“会不会回调”的时候,他已经满仓AI产业链,从光模块干到PCB,节奏拿捏得死死的。

这种操作,如果按传统“规模为王”的逻辑,可能早被风控摁死了:规模有了,别折腾得太厉害,坐着收管理费不香吗?但在浮动费率机制下,华商这波操作,反而成了最符合“多劳多得”逻辑的典范——你超额收益猛,管理费就能上浮,赚的也就越多,这才是真正的“业绩提成”,这才是真正的与投资者利益绑定。

嘉实基金:机制创新+精准择时,打出组合拳

如果说华商是“单点突破”,那嘉实基金就是“组合出击”。

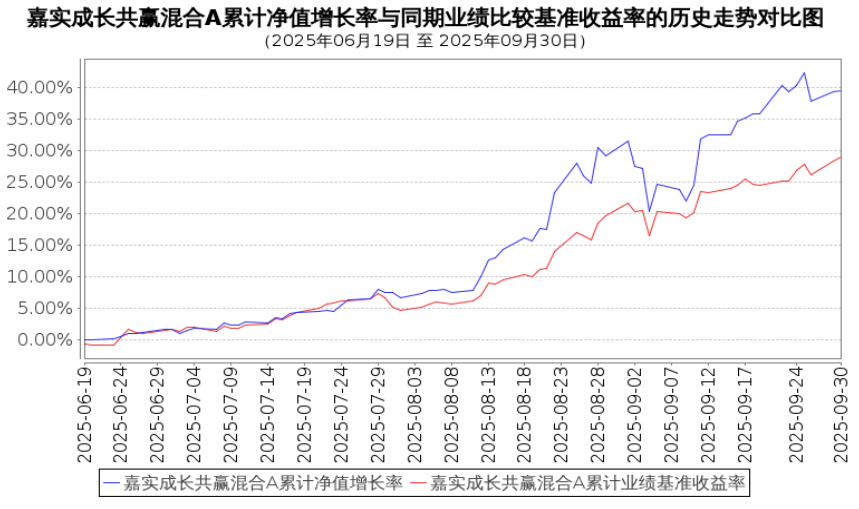

旗下嘉实成长共赢A,自6月成立以来涨幅已有47%,稳居首批浮动费率基金前列。更关键的是,它不仅业绩亮眼,还成了第二批浮动费率产品的“先行者”——10月下旬,嘉实旗下第二只浮动费率基金嘉实成长共享混合仅发行一周,募集规模便突破30亿元,提前结募,成为近期最火爆的新发权益基金之一。

这说明什么?说明市场不仅认可它的历史业绩,更愿意为它的新机制设计买单。

嘉实成长共赢混合A超额情况,数据来源:基金2025三季报

嘉实成长共赢混合A超额情况,数据来源:基金2025三季报嘉实这批浮动费率产品,有几个明显特点:

一是业绩基准清晰,多以中证800成长指数为锚,聚焦高成长性企业;

二是基金经理专注度高,比如李涛管理的嘉实成长共赢,持仓高度集中在科技+消费成长赛道,不搞“大而全”;

三是公司层面持续加码,从首只产品的试水,到第二只的快速复制,显示出嘉实对这一模式的战略定力。

基哥认为,嘉实的成功,不只是某只基金的胜利,而是“机制+团队+品牌”三位一体的胜利。它用实打实的业绩,证明了浮动费率不是噱头,而是可以复制的可持续模式。

景顺长城:卡位精准,科技成长线上的“老炮儿”

再说景顺长城。现在一说景顺长城,基哥就能想到它的“科技军团”,所谓“军团”,本质上是一种集体战斗力。

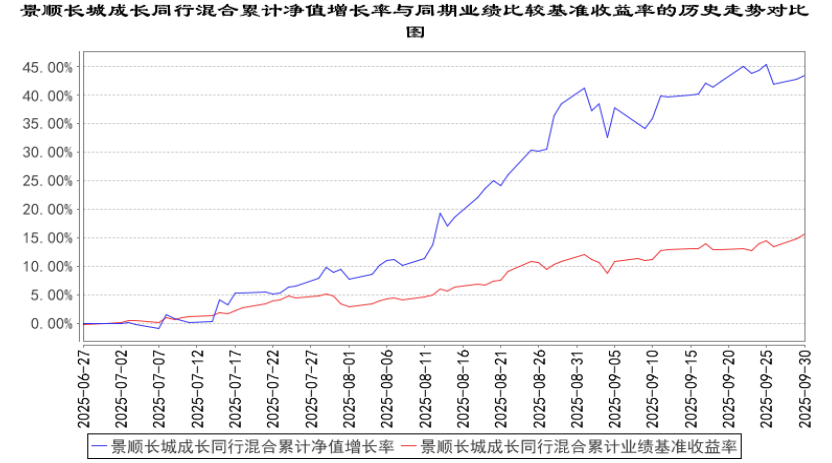

它家的景顺长城成长同行,成立以来涨幅35.35%,超额19.49%。这只基金的特别之处在于,它没有押注单一赛道,而是围绕“成长性”做系统性布局,在AI硬件、高端制造、新能源新技术等方向都有落子。

基金经理农冰立,是典型的“基本面成长派”,不追短期热点,但对产业趋势的拐点判断极为敏锐。比如在光模块行情启动前,就已提前布局,而在部分高估值标的出现泡沫化迹象后,也及时做了结构优化。

景顺长城成长同行超额情况,数据来源:基金2025三季报

景顺长城成长同行超额情况,数据来源:基金2025三季报更难得的是,在浮动费率机制下,它没有为了“跑赢基准”而大幅偏离,净值波动相对平稳,最大回撤控制在同类前列。这说明它不是靠“赌”赢的,而是靠体系化的成长股投资框架赢的。

景顺长城这一波,算是证明了:成长投资,在浮费新机制下的强大战斗力。它不需要喊口号,也不需要极致集中,只要节奏对、方向准,一样能跑出超额收益。

易方达成长进取:平台优势显现,走的是另一种路

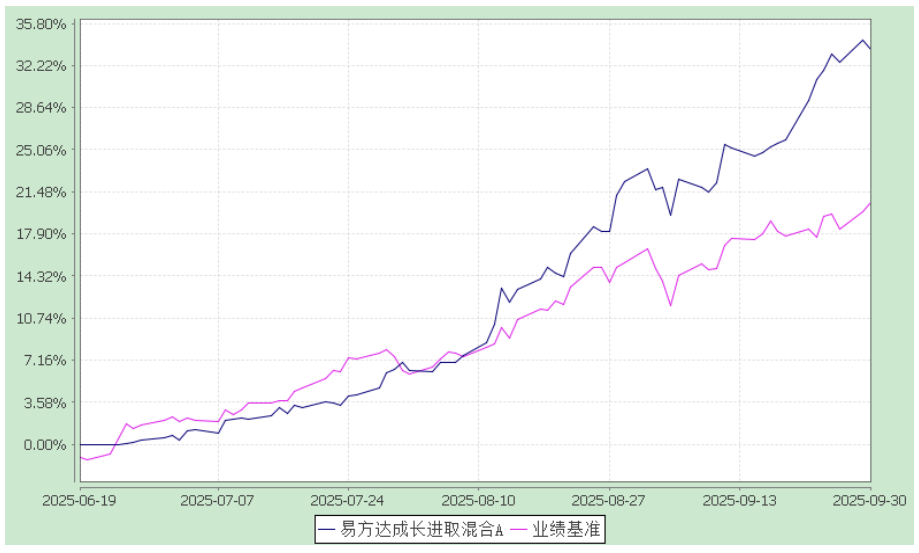

作为行业标杆,易方达成长进取同样交出了一份扎实的答卷,涨幅接近四成,在首批浮动费率产品中稳居前列。

从持仓来看,易方达延续了一贯的系统化、团队化作战风格,围绕科技成长主线,在半导体、AI应用和高端制造等方向做了均衡布局。没有押注单一赛道,也没有极致集中,整体进退有序,体现出大型基金公司在风险控制与收益平衡上的深厚功力。

易方达成长进取超额情况,数据来源:基金2025三季报

易方达成长进取超额情况,数据来源:基金2025三季报这种风格,可能不会像某些产品那样在短期爆发力上“一鸣惊人”,但在浮动费率这种强调“持续跑赢基准”的新机制下,稳扎稳打反而是一种更可持续的竞争力。

尤其是在市场波动加大的背景下,这种基于平台支持、流程驱动的投资模式,展现出较强的适应性和韧性。

说得形象些,华商是“尖刀突击”,打得准、冲得猛;易方达更像是“集团军推进”,节奏稳、覆盖广。

两种路径,各有其道。

浮动费率已不是试验,是筛选器!

当首批26只浮动费率基金在5月底集体亮相时,市场普遍将其视为一次“温和的改革实验”:

能不能改掉“旱涝保收”的痼疾?能不能让基金经理真正和投资者站在一起?会不会又是一场雷声大雨点小的噱头?

三个多月过去,答案已经浮现:这不是一场简单的收费模式调整,而是一场残酷而高效的行业大筛检。

它筛掉的,是那些依赖规模惯性、靠被动复制指数、用“不犯错”来维持体面的“平庸管理者”;它留下的,是真正有信念、敢下注、能创造超额收益的“主动管理强者”。

它最终指向的,是公募基金行业从“资产管理”向“财富管理”转型的核心命题——你到底是在卖产品,还是在为客户赚钱?

这批产品就像一面筛子,筛出了三类人:

一类是还在“贴着基准”混日子的;

一类是像华商、嘉实、景顺长城这样,用机制+能力打出组合拳的;

还有一类,是易方达这样,靠平台优势稳扎稳打的。

但不管哪种路径,核心都回到了“为投资者创造真实回报”这件事上。

>>>查看更多:股市要闻