(来源:靠谱化工股)

事件:

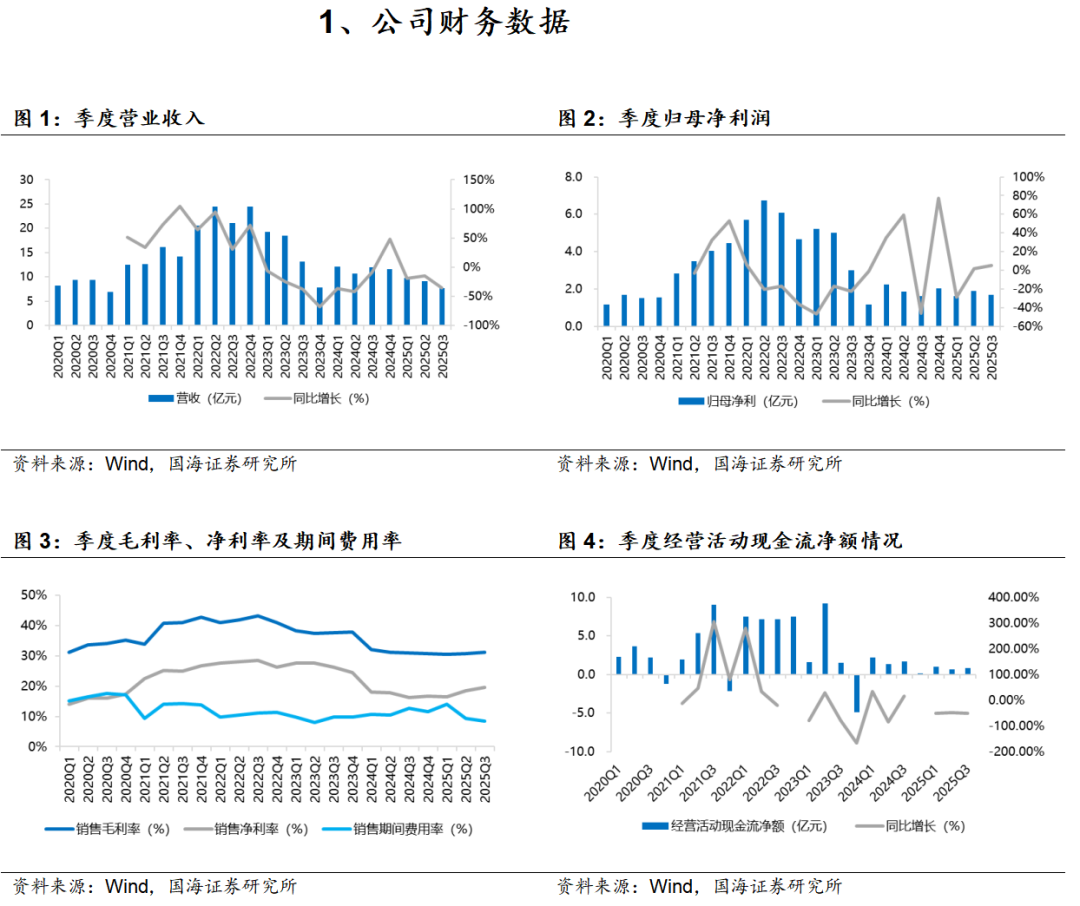

2025年10月28日,广信股份公告2025年三季度报告:2025年前三季度,公司实现营业收入26.63亿元,同比-23.69%;实现归母净利润5.20亿元,同比-9.36%;实现扣非后归母净利润4.64亿元,同比-13.99%;毛利率为31.25%,同比+0.24个pct;净利率为19.55%,同比+3.23个pct。加权平均净资产收益率5.34%,同比-0.62个pct。

2025Q3单季度,公司实现营业收入7.73亿元,同比-35.73%,环比-14.88%;实现归母净利润为1.70亿元,同比+4.85%,环比-10.40%。销售毛利率为32.63%,同比+1.97个pct,环比+1.71个pct;销售净利率为21.98%,同比+8.51个pct,环比+1.10个pct

成本管控带来期间费用率下降,2025Q3归母净利润同比实现增长

2025Q3单季度,公司实现营业收入7.73亿元,同比-35.73%,环比-14.88%;实现归母净利润为1.70亿元,同比+4.85%,环比-10.40%。2025Q3公司营业收入同比下降,主要系农药原药销量下滑、农药中间体平均销售价格下降所致;但归母净利润同比实现增长,主要可归因于期间费用率同比下降。据公司披露的经营数据,2025Q3,主要农药原药实现营业收入3.79亿元,同比-43.3%,销量1.14万吨,同比-51.2%,均价为3.32万元/吨,同比+16.2%;主要农药中间体实现营收3.29亿元,同比-21.0%,销量为20.47万吨,同比+12.3%,销售均价0.16万元/吨,同比-29.6%。期间费用方面,公司保持合理利用自有氯碱、码头、热电、锅炉和高效管理等附加价值所带来的系统性降本增效,成本管控取得一定成效。2025Q3,公司销售/管理/财务/研发费用率分别为0.90%/8.92%/-7.83%/3.95%,同比分别+0.09/-2.23/-7.97/-0.86个pct,环比分别-1.64/+1.20/+2.63/-0.66个pct。经营活动现金流净额为0.82亿元,同比减少0.87亿元,主要系销售回款下降、现金流入减少所致。

此外,主要原材料价格同比下降较大,给公司业绩也带来了正向影响。据公司披露的经营数据,2025Q3,3,4-二氯苯胺均价为12495万元/吨,同比-13.15%;甲醇均价为2150元/吨,同比-5.09%;石油苯均价为5371元/吨,同比-31.44%;液氯均价为6元/吨,同比-94.44%;工业盐均价为233元/吨,同比-28.45%。

主要产品价格有所回升,逐步推进全球化布局

公司主要产品以多菌灵、甲基硫菌灵、敌草隆、草甘膦为代表的杀菌剂、除草剂,均为国际大吨位用量的优良农药品种,广泛销往国内大多数省、自治区、直辖市和美国、巴西、阿根廷、墨西哥、日本、印度、泰国、马来西亚等多个农药使用大国和地区,在国内外市场具有稳定的终端应用。据百川盈孚,截至2025年10月27日,2025Q4多菌灵(白色)、甲基硫菌灵均价分别为3.64、3.20万元/吨,较2025Q3均价分别变动+1928、+696元/吨;草甘膦、敌草隆均价分别为2.77、3.39万元/吨,较2025Q3均价分别变动+916、-577元/吨;邻硝基氯化苯、对硝基氯化苯均价分别为8167、3970元/吨,较2025Q3均价分别变动+1017、-510元/吨。同时,公司在海外购置资产,为全球化布局做准备。

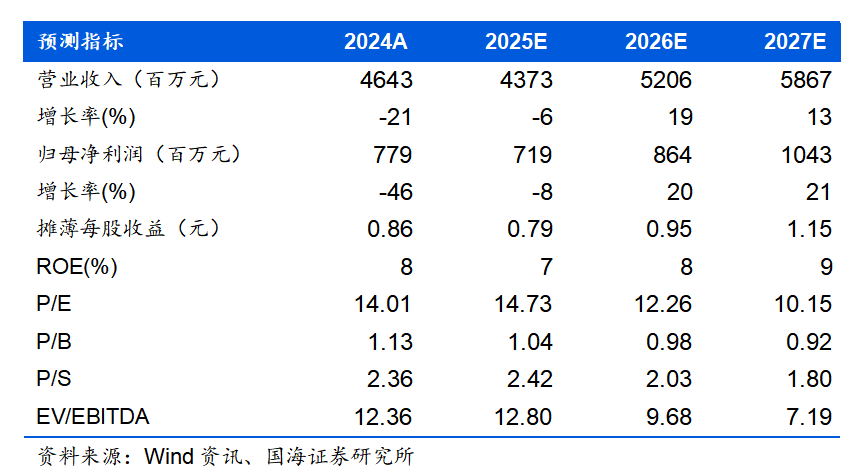

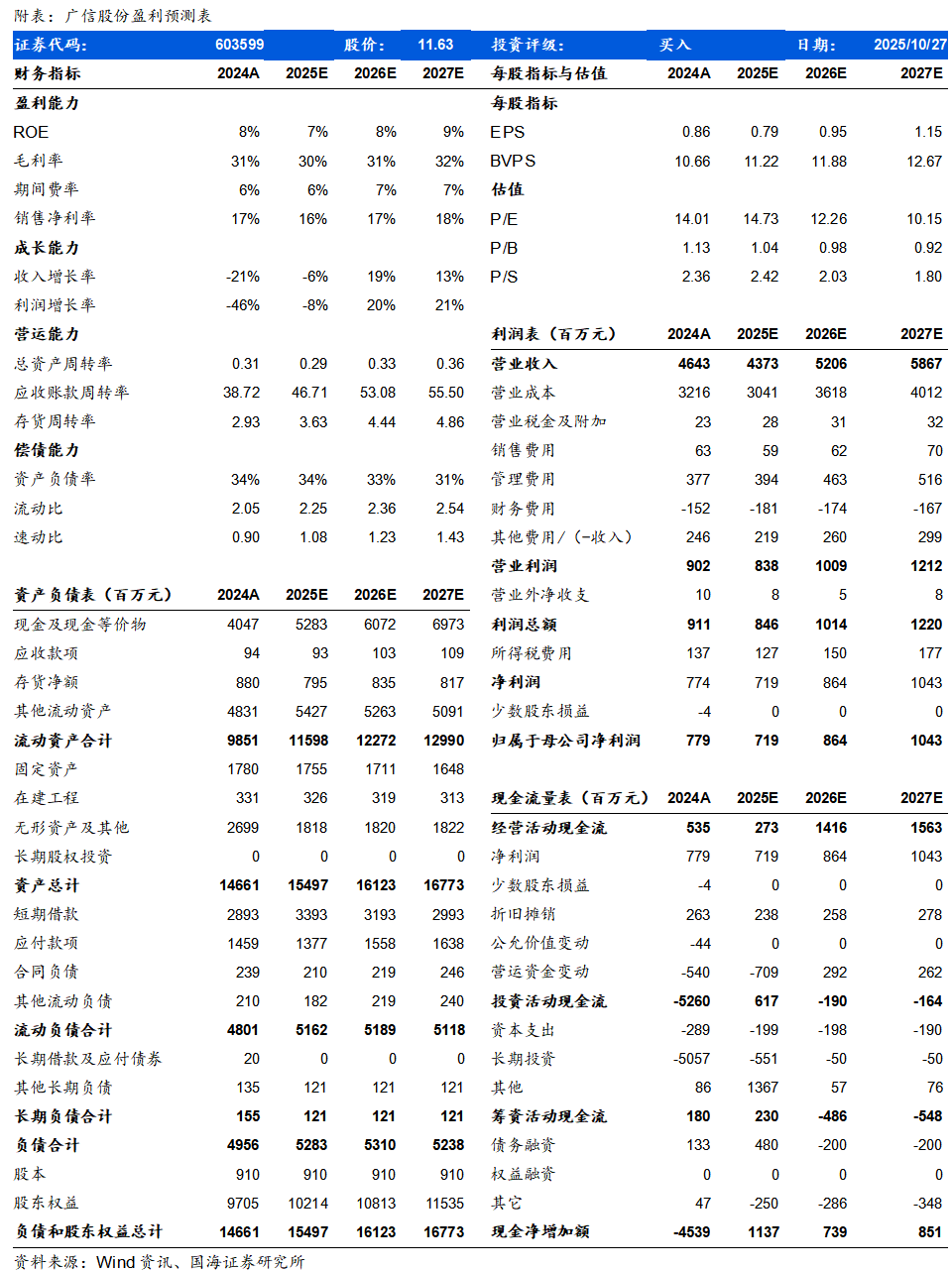

预计2025/2026/2027年公司营业收入分别为44、52、59亿元,归母净利润分别为7.19、8.64、10.43亿元,对应PE为15、12、10倍,公司全产业链一体化优势明显,全球化布局逐步推进,维持“买入”评级。

风险提示:产品价格回落的风险、上游原材料价格大幅涨价的风险、新项目投产不达预期风险、农药下游需求低于预期风险、市场竞争加剧风险。

国海证券研究报告《广信股份(603599)2025年三季报点评:2025Q3归母净利润同比增长,农药行业景气修复》

对外发布时间:2025年10月28日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

杨丽蓉 SAC编号:S0350524090008

>>>查看更多:股市要闻