(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持(维持)

1 营收稳健增长,研发投入增加使利润短期承压

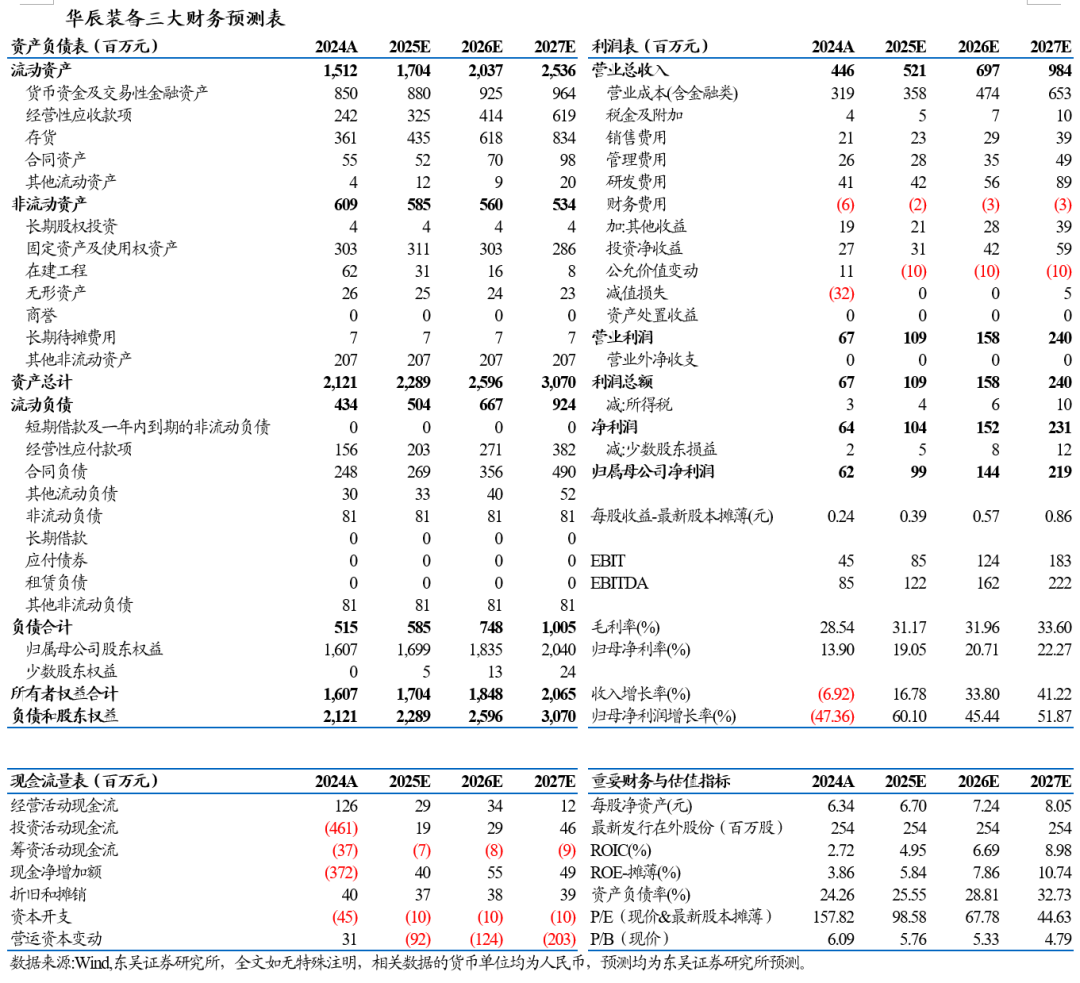

2025年前三季度公司实现营业收入3.54亿元,同比+20.96%,主要系公司稳步推进相关设备的生产、交付及验收工作;实现归母净利润0.43亿元,同比-25.40%;实现扣非归母净利润0.25亿元,同比-25.52%,主要系公司加大研发投入,且报告期内计提的坏账准备增加。

单Q3,公司实现营收0.87亿元,同比+26.89%;实现归母净利润0.09亿元,同比-11.60%,扣非归母净利润0.04亿元,同比+45.01%。

2 综合毛利率小幅提升,研发投入大幅增加

2025年前三季度公司销售毛利率为30.90%,同比+0.93pct;销售净利率为12.23%,同比-7.79pct,主要系研发费用率提升及资产减值损失增加。

期间费用方面,2025年前三季度公司期间费用率为20.68%,同比+3.31pct,其中销售/管理/财务/研发费用率分别为3.93%/5.95%/-0.51%/11.32%,同比-0.7pct/+0.3pct/+1.6pct/+2.0pct,公司积极布局人形机器人及半导体精密磨削领域的新产品,研发投入同比增加46.62%,导致研发费用率提升较多。

3 在手订单情况良好,经营活动现金流显著改善

截至 2025 年三季度末,公司合同负债为 3.14 亿元,较年初增加0.65亿元,表明公司在手订单情况良好。2025 年前三季度公司经营活动产生的现金流量净额为 0.98 亿元,同比大幅增长33.65%,主要系公司加强回款管理,表明公司经营质量有所提升。

4 轧辊磨床业务为基础,切入内/外螺纹磨床与半导体精密磨削领域

1)切入丝杠加工设备领域:2025年3月25日华辰装备与福立旺签订合同,华辰装备将在未来一年内向福立旺提供精密内/外螺纹磨床及高速外圆磨床共100台,用于加工行星滚柱丝杠相关部件。

2)布局半导体精密磨削领域:2024年12月19日,公司公告拟与长光大器共设合资公司,主要从事超精密光学元件磨床、超精密导轨磨床的应用验证,以及承接光学元件、半导体等超精密零部件磨削加工服务业务。公司负责生产超精密光学元件磨床、超精密导轨磨床。

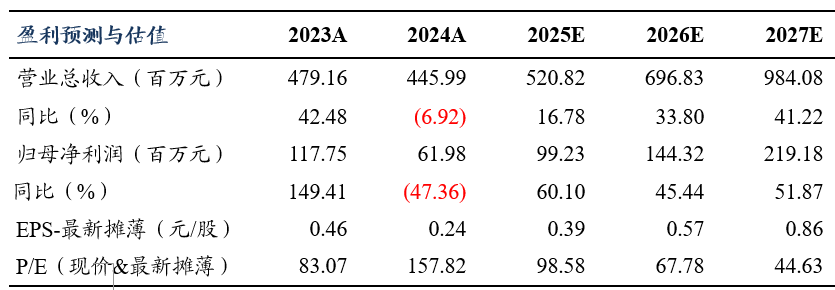

盈利预测与投资评级

我们维持公司2025-2027年归母净利润预测分别为 0.99/1.44/2.19亿元,当前股价对应动态PE分别为99/68/45倍,考虑公司积极布局丝杠加工设备与半导体精密磨削领域,维持公司“增持”评级。

风险提示

人形机器人量产进展不及预期,磨床需求不及预期,行业竞争加剧。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

>>>查看更多:股市要闻