(来源:传媒产业大视点)

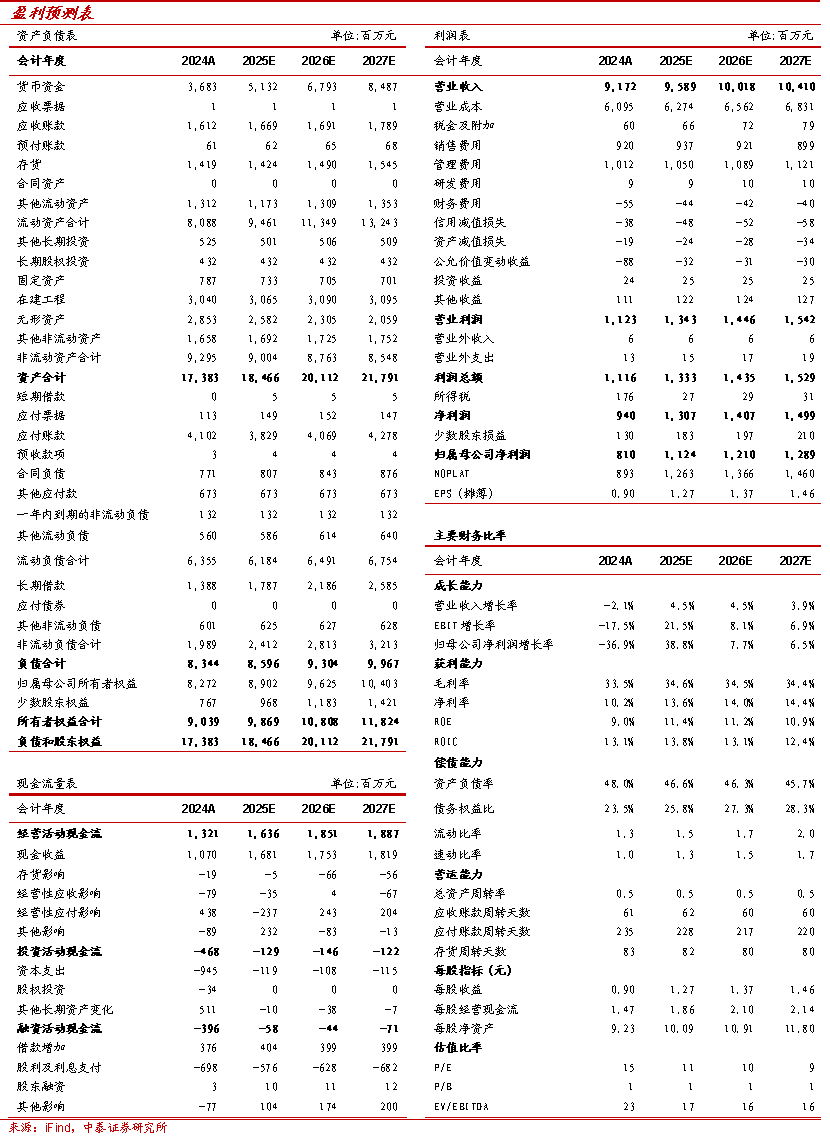

事件:南方传媒(维权)发布2025年三季报,2025Q1-Q3收入62.8亿元,同减3.0%;利润总额9.9亿元,同增21.1%;归母净利润8.5亿元,同增60.7%;扣非归母净利润8.0亿元,同增46.5%。2025Q3收入23.1亿元;利润总额4.4亿元,同增27.7%;归母净利润4.0亿元,同增73.7%;扣非归母净利润3.7亿元,同增69.1%。

点评:2025Q3业绩超预期,主业稳步推进,AI布局全面拓展

1)2025Q3业绩超预期。公司2025Q3利润端实现高增,主要得益于毛利增长,以及股票公允价值变动损失、所得税费用、发行渠道推广费等对于利润损耗明显减少。

2)教材教辅稳步推进,一般图书市占率明显提升。根据V楠枫信息,教材教辅方面,秋季学期教材教辅稳步推进,公司旗下新华印刷公司日均发货超145万册,创下单季教材印制量历史新高。一般图书方面,公司深入大众出版特色化改革,一般图书出版2025Q1-Q3收入2.6亿元,2025Q1-Q3在全国地方出版集团位列第8,实洋占有率1.92%,同比增加0.43pct,均创历史新高。

3)AI布局全面拓展。AI+教育方面,截至2025H1,粤教翔云数字教材应用平台已覆盖全省19,151所学校,开通激活师生用户达1,589.7万人。同时,公司依托该平台推出“AI助教”“AI助学”两大智能应用场景。另外,根据广东教育出版社信息,公司旗下广东教育出版社推出“粤教学前AI数字资源平台”与《游戏·探究·成长——幼儿园主题活动资源包》,拓展学前教育数字化布局。

4)稳控费用率,销售费用率有所下降。公司2025Q3销售、管理、研发费用率分别为8.3%、10.5%、0.3%,分别同比增加-0.36/+0.00/+0.18pct。销售费用率下降主要因发行渠道推广费减少所推动,费用率整体较为稳定,控制效果较好。

盈利预测与估值:考虑到公司经营与业绩表现良好,我们维持此前对公司的业绩预期,预计南方传媒2025-2027年营业收入分别为95.89/100.18/104.10亿元,分别同比增长4.55%、4.48%、3.91%;归母净利润分别为11.24/12.10/12.89亿元,分别同比增长38.76%、7.66%、6.55%。当前市值对应公司的估值分别为10.6x、9.9x、9.3x,考虑到广东省人口优势显著,对于教材教辅产品需求旺盛,且公司加大力度拓展省外市场,公司主业中长期增长动能向好。另外,公司积极拓展AI布局,有望挖掘业绩增长新动能,故我们看好公司长期投资价值,维持“买入”评级。

风险提示:文化监管端的政策风险;国有传媒企业优惠政策变动;短视频直播电商图书折扣力度加大;研报使用的信息数据更新不及时的风险。

作者:

康雅雯 | SAC编号:S0740515080001 | 邮箱:kangyw@zts.com.cn

李昱喆 | SAC编号:S0740524090002 | 邮箱:liyz05@zts.com.cn

本篇报告全文请参照中泰传媒互联网团队10月27日外发的《【南方传媒】:2025Q3业绩超预期,AI布局全面拓展》,内容以正式报告为准。

特别声明:

本订阅号为中泰证券传媒互联网团队设立的。本订阅号不是中泰证券传媒互联网团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

团队介绍

康雅雯:英国约克大学硕士,2013年加入中泰证券研究所,从事传媒互联网行业研究12年,紧密跟踪文化产业发展趋势,洞察行业投资机会,注重基本面研究,在IP新消费、图书出版、影视内容、广告营销、娱乐消费等领域具有独到见解。荣获最佳行业金牛分析师(2018年)、新浪财经金麒麟菁英分析师(2023年、2024年)。

朱骎楠:上海财经大学硕士,2015年入行专注传媒领域研究,特色为游戏与区块链方向。游戏领域,对国内外游戏产业和业内公司有深入研究,把握产业趋势,从产业到投资,有较为独到见解;区块链方向,研究覆盖web3.0相关的稳定币、NFT、链上资产以及港美股相关标的。荣获最佳行业金牛分析师(2018年,团队核心成员)。

李昱喆:香港城市大学硕士,2022年加入中泰证券研究所,主要覆盖出版、AI+教育、虚拟现实、娱乐消费等板块。擅长细分产业及上市公司基本面分析。荣获新浪财经金麒麟菁英分析师(2023年、2024年,团队核心成员)。

晏诗雨:复旦大学金融硕士,2021年加入中泰证券研究所,专注消费领域研究,主要覆盖IP及IP衍生品、消费互联网板块,对产业链及龙头公司基本面进行深度研究及密切跟踪,对新消费赛道具备跨行业视角的独特观察。

>>>查看更多:股市要闻