(来源:刘孟峦有色钢铁研究)

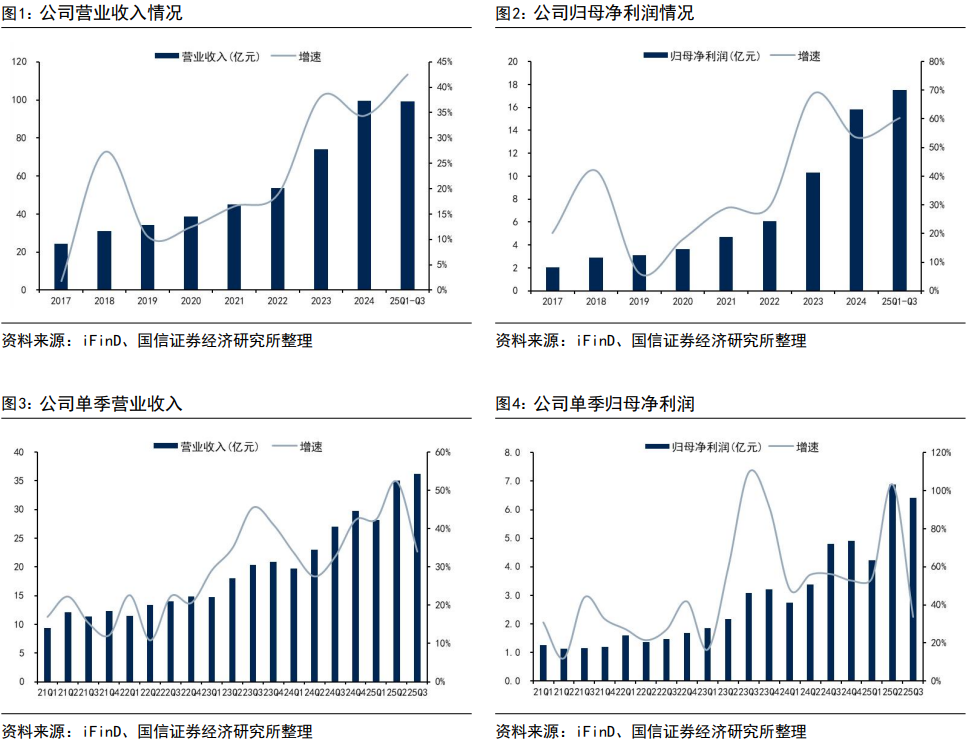

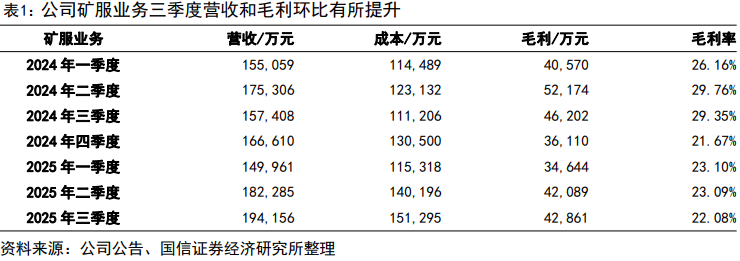

公司发布三季报:前三季度实现营收99.33亿元,同比+42.50%;实现归母净利润17.53亿元,同比+60.37%。25Q3实现营收36.17亿元,同比+34.07%,环比3.19%;实现归母净利润6.42亿元,同比+33.68%,环比-6.80%。公司三季度利润保持相对平稳。

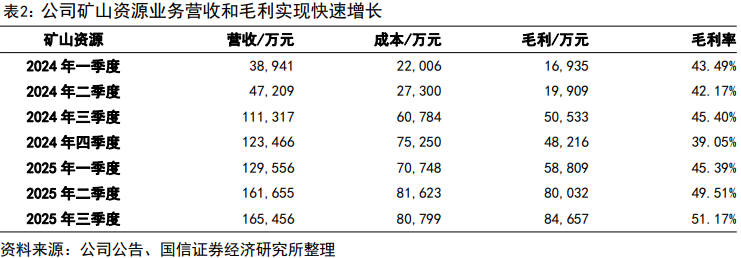

矿服业务:前三季度实现营收52.64亿元,同比+7.92%;实现毛利11.96亿元,同比-13.93%;实现毛利率22.72%,同比减少5.77个百分点。今年前三季度矿服业务毛利同比下降,主要系因为:1)公司于2024年7月完成对Lubambe铜矿的收购,Lubambe由矿服业务转为内部管理单位;2)公司于2024年12月完成对Terra Mining的收购,其主要为露天矿服业务且尚处业务开展前期阶段,减少矿服业务毛利;3)受25Q2卡莫阿-卡库拉铜矿非承包矿段矿震影响,相关作业区域实施阶段性停工所致。自6月以来,根据业主方的统一安排,公司积极调整生产方案,逐步在卡库拉矿段西区的北侧和南侧恢复采矿作业,目前作业量正在逐步恢复。

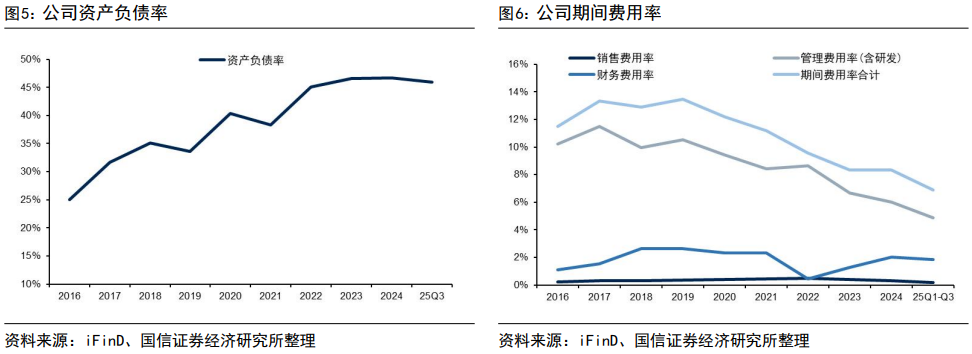

资源业务:前三季度实现营收45.67亿元,同比+131.26%;实现毛利22.35亿元,同比+155.79%;实现毛利率48.94%,同比提升4.69个百分点。公司于前三季度实现铜当量产量约6.41万吨,实现铜当量销量约6.82万吨。分季度来看,25Q1/Q2/Q3分别实现产量1.75/2.19/2.47万吨,Q3环比+12.79%;25Q1/Q2/Q3分别实现销量1.89/2.50/2.43万吨,Q3环比-2.80%。

矿山资源项目持续取得突破:①Dikulushi铜矿每年实际产量大幅超出额定的1万吨产能。②Lonshi铜矿项目一期4万吨产能,实际产量预计也将较大幅度超出额定产能,同时项目二期前期准备工作也稳步推进。③Lubambe铜矿预计今年全年有望实现盈亏平衡,同时技改工作稳步推进,预计将于2027年完成。④San Matias铜金银矿项目目前在等待当地的环评批复。⑤两岔河磷矿项目一期处于满产的状态,项目二期建设工作稳步推进。

风险提示:公司资源开发进展不达预期;铜价下跌超预期;安全环保风险。

报告正文

公司发布2025年三季报:前三季度实现营收99.33亿元,同比+42.50%;实现归母净利润17.53亿元,同比+60.37%;实现扣非净利润17.40亿元,同比+59.85%;实现经营活动产生的现金流量净额26.14亿元,同比+91.82%。公司于25Q3实现营收36.17亿元,同比+34.07%,环比3.19%;实现归母净利润6.42亿元,同比+33.68%,环比-6.80%;实现扣非净利润6.52亿元,同比+36.11%,环比-3.87%。公司三季度利润保持相对平稳。

矿服业务:前三季度实现营收52.64亿元,同比+7.92%;实现毛利11.96亿元,同比-13.93%;实现毛利率22.72%,同比减少5.77个百分点。分季度来看,25Q1/Q2/Q3分别实现营收15.00/18.23/19.42亿元,Q3环比+6.51%;25Q1/Q2/Q3分别实现毛利3.46/4.21/4.29亿元,Q3环比+1.83%;25Q1/Q2/Q3分别实现毛利率23.10%/23.09% /22.08%,Q3毛利率下降1.01个百分点。公司于今年前三季度矿服业务毛利同比下降,主要系因为:1)公司于2024年7月完成对Lubambe铜矿的收购,Lubambe由矿服业务转为内部管理单位,相应减少了矿服业务收入及毛利;2)公司于2024年12月完成对Terra Mining的收购,其主要为露天矿服业务且尚处业务开展前期阶段,减少矿服业务毛利;3)受25Q2卡莫阿-卡库拉铜矿非承包矿段矿震影响,相关作业区域实施阶段性停工所致。自6月以来,根据业主方的统一安排,公司积极调整生产方案,逐步在卡库拉矿段西区的北侧和南侧恢复采矿作业,目前作业量正在逐步恢复。

资源业务:前三季度实现营收45.67亿元,同比+131.26%;实现毛利22.35亿元,同比+155.79%;实现毛利率48.94%,同比提升4.69个百分点。分季度来看,25Q1/Q2/Q3分别实现营收12.96/16.17/16.55亿元,Q3环比+2.35%;25Q1/Q2/Q3分别实现毛利5.88/8.00/8.47亿元,Q3环比+5.78%;25Q1/Q2/Q3分别实现毛利率45.39%/49.51% /51.17%,Q3毛利率上升1.66个百分点。公司于前三季度实现铜当量产量约6.41万吨,实现铜当量销量约6.82万吨。其中,铜产量超预期,铜销量高于产量主要是因为Lonshi铜矿于2024年末有较多的库存(约0.79万吨)。分季度来看,25Q1/Q2/Q3分别实现产量1.75/2.19/2.47万吨,Q3环比+12.79%;25Q1/Q2/Q3分别实现销量1.89/2.50/2.43万吨,Q3环比-2.80%。

矿山资源项目持续取得突破:①Dikulushi铜矿每年实际产量大幅超出额定的1万吨产能。②Lonshi铜矿项目一期4万吨产能,实际产量预计也将较大幅度超出额定产能,同时项目二期前期准备工作也稳步推进。③Lubambe铜矿预计在今年二季度已实现盈利,全年有望实现盈亏平衡,同时技改工作稳步推进,预计将于2027年完成。④San Matias铜金银矿项目目前在等待当地的环评批复,有望于今年下半年拿到批复后快速启动项目建设工作。⑤两岔河磷矿项目一期处于满产的状态,项目二期建设工作稳步推进。

财务数据方面:①截止至今年三季度,公司资产负债率为45.89%;在手货币资金约45.84亿元,同比+109.19%;在手存货约16.13亿元,同比+0.77%。②在期间费用方面,公司今年前三季度销售费用约1831万元,同比-22.19%;管理费用约3.96亿元,同比+5.15%;研发费用约8739万元,同比+9.10%;财务费用约1.83亿元,同比+9.48%。③可转债方面,公司向不特定对象发行可转换公司债券募集资金总额约20亿元,募集资金主要用于:1)赞比亚鲁班比铜矿采选工程(技改)项目;2)矿山采矿运营及基建设备购置项目;3)地下绿色无人智能生产系统研发项目;4)补充流动资金;可转换公司债券于2025年10月27日上市交易。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

>>>查看更多:股市要闻