当一家资产负债率常年高于行业均值15个百分点以上的企业,一边背负高额有息负债,支付巨额利息,一边连续两年大额分红;当一家全球市场份额不足2%的公司自封"行业标杆",当一家净资产不到21亿元,却“狮子大张口”计划募资20.59亿元,再造半个自身产能;当这样的企业由一家屡受监管处罚的券商保荐冲刺IPO。这样的企业,你敢投资吗?

而在现实中,就有这样一家企业。它名叫江西红板科技股份有限公司(以下简称红板科技)。10月31日,红板科技将上会接受审核。面对红板科技上述种种匪夷所思的情况,市场有理由发出尖锐质疑——红板科技的上市之路,究竟是实体企业的发展需要,还是一场精心包装的资本游戏?

一边高负债、一边高分红“狮子大张口”募资20.6亿元相当于自身净资产

红板科技的财务报表上,呈现着一组失衡数据。公司资产负债率始终稳定在54%以上,而同期行业均值仅为38.62%,这意味着其财务杠杆水平远超同业常规水平。更值得警惕的是,在高负债基数下,公司有息负债占比高达33.39%,每年需为此承担巨额利息费用,这无疑持续侵蚀着企业的盈利空间。

然而,就在此背景下,红板科技的分红手笔却颇为"慷慨"。2022至2023年间,公司累计分红达1.38亿元,其中2023年单次分红7800万元,占当期净利润的比例高达74.3%。这种"一边借钱运营、一边掏钱分红"的操作,在资本市场实属罕见——当企业本应留存资金偿还债务、补充流动性时,却将近四分之三的净利润用于分红,其中的合理性令人怀疑。

更具讽刺意味的是,截至今年9月底,红板科技净资产尚不足21亿元,却抛出了20.57亿元的IPO募资计划。募资额与净资产近乎1:1的比例,已然突破了合理融资的常规边界。若此次募资成行,本质上相当于用资本市场的钱填补自身的财务窟窿,这种"狮子大张口"的融资姿态,难免让市场质疑其上市动机不纯,吃相过于难看。

对于公司资产负债率高于同行业可比公司的平均值,红板科技回复《领航财经》表示,主要原因系:一方面,公司IC载板业务等产线建设对资金需求量较大,导致公司资金流出较多;另一方面,公司融资渠道相对单一,主要通过短期借款、开具银行承兑汇票的融资方式满足公司日常的资金需求,流动负债规模较大,而同行业可比公司的上市公司融资渠道相对丰富,股权融资占比较大。

而对于高负债下,持续分红,红板科技表示,报告期内公司经营业绩较好,在考虑了自身经营及发展的资金需求后进行现金分红,具备现金分红的能力和条件,现金分红对公司的持续经营能力不造成重大不利影响。

市占率仅2%也敢自称行业标杆激进扩产或存消化难题

红板科技在招股书及问询函回复中反复强调自身"技术领先",号称能生产26层任意互连HDI板,最小线宽线距达25μm,俨然以"行业标杆"自居。但市场数据却戳破了这份自我标榜的泡沫:根据Prismark统计,2024年其HDI板全球市场份额仅1.73%,国内份额也仅2.76%,这样的市场地位与"标杆"定位相去甚远。

更令人担忧的是,在市场竞争力尚未夯实的情况下,公司计划将20.57亿元募资主要用于新增120万平方米产能,这一规模相当于其2024年总产能的59%。如此激进的扩产计划,与当前的市场格局形成尖锐矛盾——全球HDI板市场竞争已趋白热化,头部企业凭借规模效应和技术优势占据主导地位,红板科技在现有份额下贸然将产能扩张近六成,无疑将面临严重的产能消化压力。

从行业周期来看,2025年HDI板价格上涨和毛利率提升更多是阶段性波动,并非行业持续高景气的信号。数据显示,红板科技HDI板价格曾在2023年下滑19.94%,毛利率一度低至8.35%,其盈利稳定性本就存在隐患。在缺乏足够市场支撑的前提下,大规模扩产极有可能导致产能闲置,最终转化为新的财务负担,这种盲目扩张的决策背后,似乎更多考量的是融资需求而非真实发展需要。

对于募投项目产能消化的质疑,红板科技表示,PCB行业市场规模大,人工智能技术和应用的快速发展驱动HDI板等高端产品需求快速增长,公司凭借先进的生产技术和优异的产品性能积累了一大批稳定合作的优质客户,订单需求旺盛,为募投项目的实施奠定了基础。本次募投项目产品主要面向新能源汽车、智能驾驶、高端显示、消费电子等领域。在新能源汽车和智能驾驶领域,公司已与全球知名新能源汽车制造商比亚迪,全球知名EMS企业伟创力建立良好的合作关系。公司与客户长期稳定的合作关系和良好的业务储备将为本项目产能消化提供重要保障。

“踩雷”闻泰科技涉嫌信披违规保荐券商国联民生证券劣迹斑斑

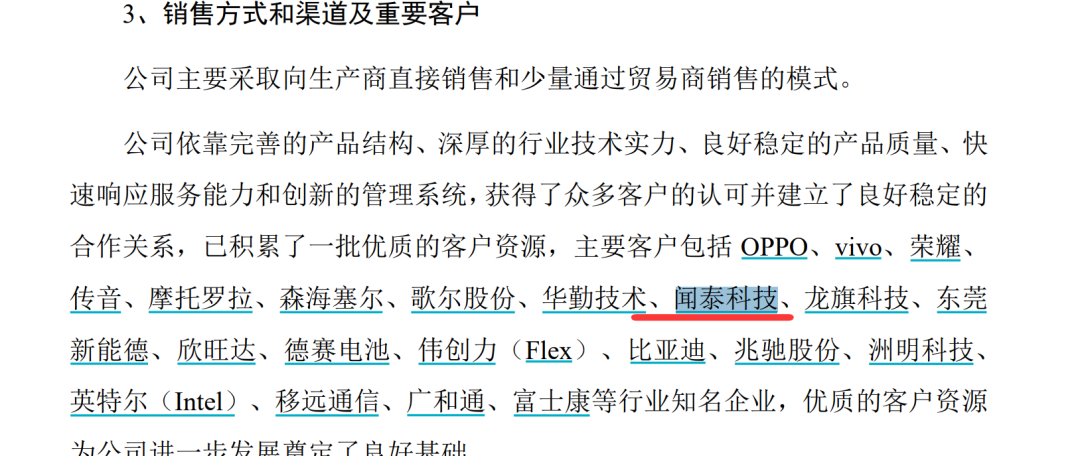

红板科技的经营基本面还面临着重要客户"爆雷"的直接冲击。在红板科技招股书中,其将闻泰科技列为公司的重要标杆型客户。报告期内,闻泰科技还曾是红板科技前五大客户,一度贡献了公司7.23%的营收。

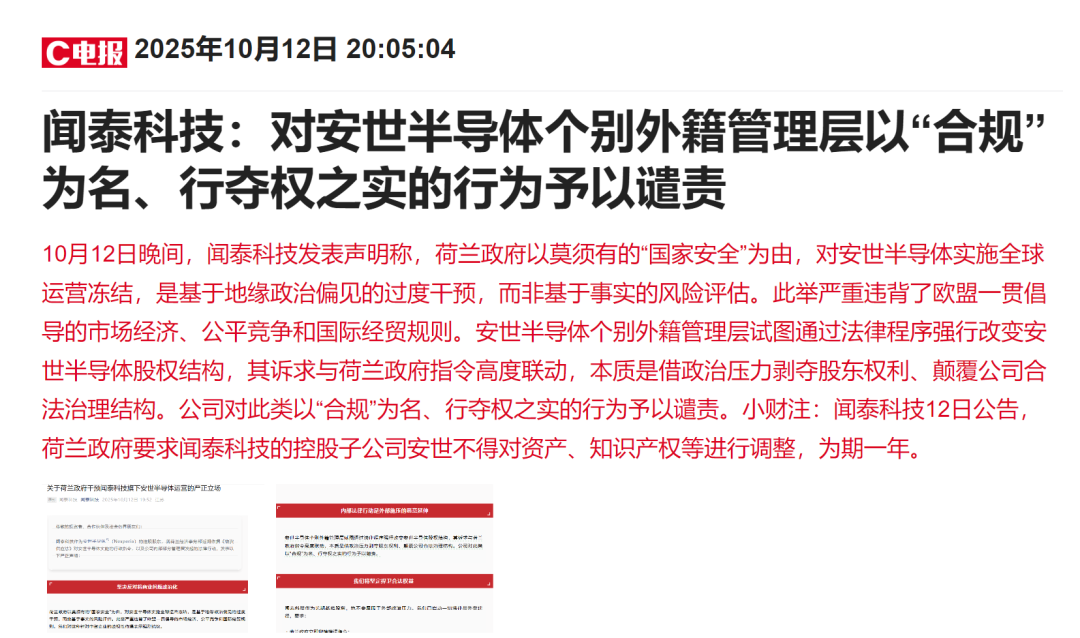

然而,闻泰科技正面临“生死劫”。今年10月12日晚间,闻泰科技发表声明称,荷兰政府以莫须有的“国家安全”为由,对安世半导体实施全球运营冻结是基于地缘政治偏见的过度干预,而非基于事实的风险评估。此举严重违背了欧盟一贯倡导的市场经济、公平竞争和国际经贸规则。安世半导体个别外籍管理层试图通过法律程序强行改变安世半导体股权结构,其诉求与荷兰政府指令高度联动,本质是借政治压力剥夺股东权利、颠覆公司合法治理结构。

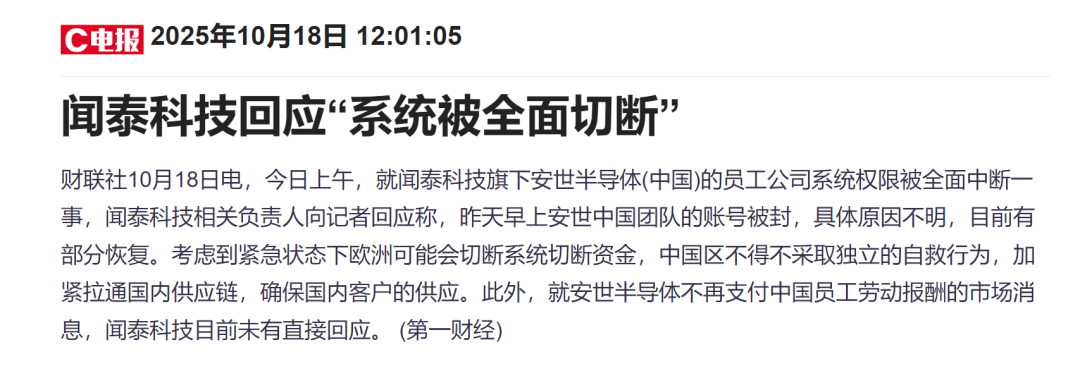

而安世半导体是闻泰科技旗下最重要的子公司,一旦安世半导体不保,闻泰科技将面临“毁灭性”的影响。而在财务方面,今年前三季度,闻泰科技营收下滑了44%。而闻泰科技,这一核心客户的经营恶化可能引发连锁反应,或进一步加剧红板科技的业绩波动风险,而这一关键风险点在其信披中并未得到充分揭示,涉嫌信披违规。

对于闻泰科技的相关风险,红板科技表示,公司与闻泰科技的交易额逐年减少,并不影响公司业绩波动。

值得注意的是,为红板科技IPO保驾护航的国联民生证券,自身正深陷执业质量的泥潭。这家券商的投行业务已连续两年被中证协评为最低的C类,2024年债券业务及财务顾问业务评级同样是C类。仅2024年末,便因在华理生物、恒业微晶、福特科等多个IPO项目中未充分核查、信披督导不到位等问题,单月收到3张监管警示罚单。

公开资料显示,民生证券近年 A 股 IPO 保荐项目问题频发,涉及多环节核查失职,投行业务合规风控存在系统性缺陷,且连续两年投行执业质量评级为 C 类,整体保荐质量不佳。比如国联民生证券保荐的福特科,现场检查发现,发行人实控人通过多种方式占用资金。再比如,逸飞激光在民生证券的保荐下,在2023年成功登陆科创板,但短短两年后的2025 年,逸飞激光被 ST。由这样一家"劣迹斑斑"的机构担任保荐人,红板科技IPO申报材料的真实性、准确性与完整性,着实令人难以信服。

从高负债下的反常分红,到低份额中的盲目扩产,再到弱保荐下的风险暗藏,红板科技的IPO之路布满疑点。在注册制强调信息披露真实准确完整的监管导向下,这样一家存在多重经营与财务隐患的企业,若仅凭包装便欲登陆资本市场,不仅是对投资者利益的漠视,更是对市场秩序的挑战。