近日,消费电子龙头歌尔股份(002241.SZ)正面临上市以来的严重危机。

公司先是草草终止筹划了三个月的收购方案,又发布了疲软的三季报。

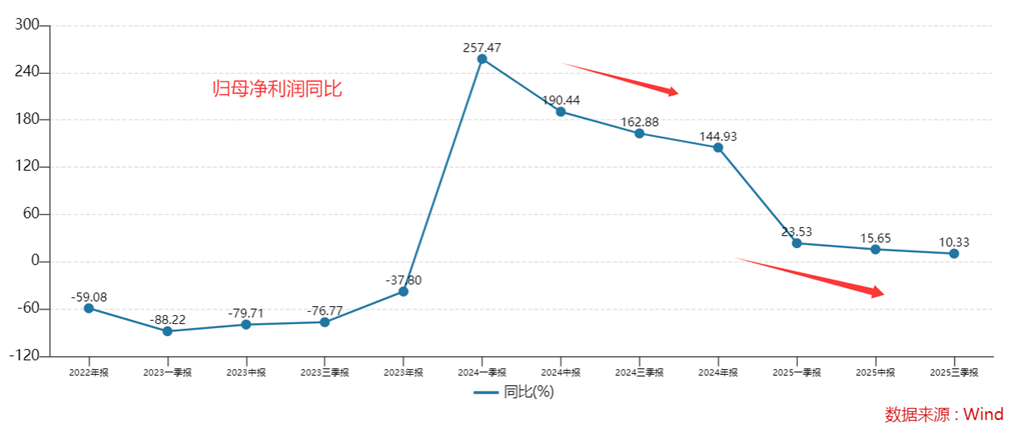

数据显示,公司营收增速已经连续三个季度负增长,归母净利润增速更是持续6个季度下滑。昔日的白马股正一步步陷入稳增长困境。

百亿收购告吹,偿债压力加大

歌尔股份的发展历程,堪称中国消费电子产业链升级的缩影。公司成立于2001年,以微型麦克风等声学元器件起步,凭借技术积累和大客户战略,逐步切入三星、诺基亚等国际品牌供应链。2010年,歌尔成功进入苹果供应链体系,2018年,其代工的苹果AirPods份额占全球30%,成为第二大代工厂,市值一度突破1800亿元。

然而,2022年遭遇苹果“砍单”事件后,公司业绩受挫,但通过加速多元化布局,在VR/AR领域与Meta、小米等巨头积极展开合作。

2025年7月,歌尔股份宣布拟以104亿港元(约95亿元人民币)收购联丰商业集团旗下的米亚精密和昌宏实业100%股权,这一举措被市场视为其向系统级供应商跃迁的核心战略。收购旨在强化公司在精密金属结构件领域的竞争力,标的公司2024年合计营收达91.1亿港元,约占歌尔总营收的8%,且与行业领先客户(暗指苹果)长期合作。

若成功整合,歌尔有望切入苹果手机结构件核心供应链及手表金属中框业务,形成“声—光—结构”一体化能力,为其在AI眼镜、可穿戴设备等高附加值产品中抢占先机。

此外,收购还承载着歌尔降低苹果依赖的深层意图,通过补强精密结构件技术,深化与Meta、小米等AI硬件客户的绑定,复制富士康“左手苹果,右手英伟达”的多元模式。这一布局与公司同期推进的光学子公司增资及歌尔微电子港股IPO形成协同,共同构筑面向AI与元宇宙时代的技术护城河。

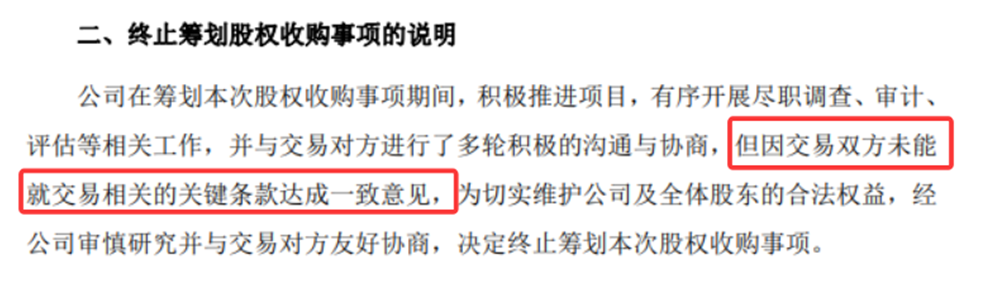

尽管战略意义显著,歌尔股份却于2025年10月17日公告终止该收购,直接原因为“交易双方未能就关键条款达成一致”。收购的终止不仅意味着歌尔股份失去了通过整合金属结构件能力,实现由"声学专家"向"子系统集成商"转变的良机,更反映出公司在战略推进上的矛盾心理。

来源:歌尔股份公告

来源:歌尔股份公告不仅如此,尽职调查过程中,标的公司的潜在风险也逐渐浮现。米亚精密关联公司存在24件立案信息、6个开庭公告及5起涉诉关系;昌宏实业则聚焦刀具制造,技术壁垒较低,市场竞争力存疑。此外,高达95亿元的收购对价对于当前财务状态下的歌尔股份而言,将显著加剧其资产负债率(2025年三季度已达61.36%)和流动性风险。这种对风险的后知后觉反映出公司在战略投资决策前的评估不足。

利润增速连续6个季度下滑

存货却激增55%

根据公司2025年三季报可知,歌尔股份前三季度归母净利润25.87亿元,同比增长10.33%,表面看来盈利状况良好。

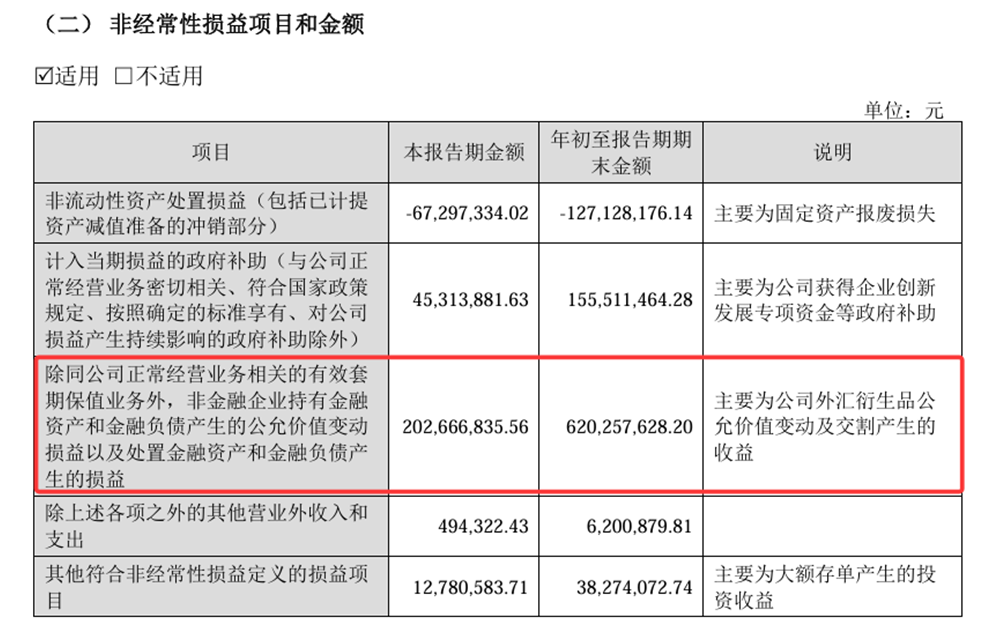

深入分析可知,公司的利润增速已连续6个季度下滑,扣除非经常性损益后的净利润20.67亿元,同比增长仅1.02%。5.20亿元的非经常性损益中,外汇衍生品公允价值变动及交割收益贡献了6.20亿元。

来源:歌尔股份公告

来源:歌尔股份公告与此同时,公司财务费用4.11亿元,同比暴增284.34%,主要源于"汇率波动导致的汇兑损失增加"。公司一方面通过外汇衍生品操作获得了6.20亿元的收益,但同时又在财务费用中承受了巨额汇兑损失,这种操作虽然平滑了利润波动,但反映出公司面对汇率风险时的被动应对而非有效管理。

此外,公司的存货问题也值得关注。根据歌尔股份2025年三季度财报,公司存货规模暴增至162.74亿元,较年初的104.79亿元激增55.30%。这一数据值得高度警惕,因为在营收同比下降2.21%的背景下,如此大规模的存货增长明显超出了合理需求范畴,暗示公司可能面临库存积压风险。而存货周转压力的加剧直接反映在公司的现金创造能力上。

2025年前三季度,歌尔股份经营性现金流量净额仅为14.75亿元,同比大幅下降44.56%。更令人担忧的是,销售商品收到的现金546.94亿元,同比减少4.61%,而支付给职工的现金80.75亿元,同比增加21.6%,这种现金流的恶化与存货的激增形成了危险组合,表明公司在运营效率方面正面临严峻挑战。

不仅如此,歌尔股份的债务状况在过去一段时间持续恶化。资产负债表显示,公司短期借款128.43亿元,同比增长20.04%;长期借款64.53亿元,同比暴增139.16%。两项合计达192.96亿元,公司的财务杠杆明显提升。

受苹果砍单影响

业绩一度暴跌近60%

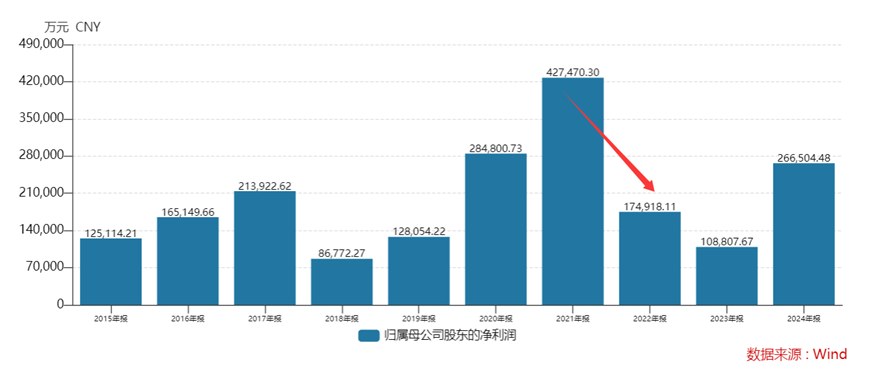

从企业经营角度来看,歌尔股份与苹果公司的合作关系一直是其业务发展的双刃剑。尽管公司声称"客户结构较为合理",但历史教训揭示了过度依赖单一客户的风险。2022年,歌尔股份曾因良品率问题被苹果砍掉了部分AirPodsPro2生产订单,这直接导致其净利润从42.75亿元锐减至17.49亿元,下滑幅度高达59.09%。

尽管当前前三大客户销售额占比分别为31.96%、28.1%和19.55%,相比2021年第一大客户占比49.02%的风险结构有所优化,但前三大客户合计占比仍高达79.61%,客户集中度依然偏高。

更重要的是,此次终止的收购案标的米亚精密和昌宏实业同样是苹果产业链企业,反映出歌尔股份仍在寻求加深与苹果的绑定,这种战略方向的路径依赖比数字上的客户集中度更为危险。

歌尔股份面临的多重风险部分源于外部环境的急剧变化,这些变化放大了公司内部战略与经营的脆弱性。全球消费电子市场经过多年的高速增长后已进入存量竞争阶段,创新迭代速度放缓,市场需求疲软。歌尔股份作为产业链中游企业,直接受到下游需求波动的影响。2025年前三季度营收同比下降2.21%,正是这一行业背景的直接体现。与此同时,在美国关税政策持续加码的背景下,歌尔股份作为外销比重较高的企业,不确定性和风险持续增加。

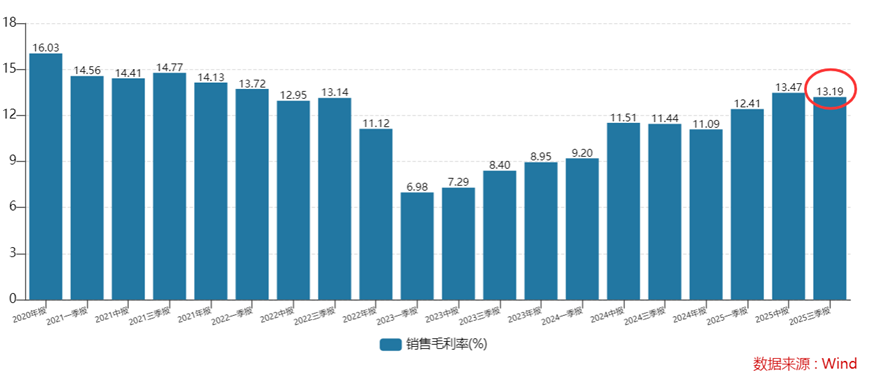

歌尔股份面临的诸多风险,深层次上源于其代工商业模式的先天局限性。虽然公司一直试图转型,但本质上仍是以代工为主的企业,这种模式存在多重缺陷。在消费电子产业链中,代工厂商处于中间环节,受到上游原材料供应商和下游品牌商的双重挤压,利润空间狭小。2025年第三季度,公司毛利率虽提升至13.19%,但仍处于较低水平。而且,代工模式更注重规模效应和成本控制,而非技术创新。尽管歌尔股份持续投入研发,但研发主要围绕生产工艺和降本增效,而非突破性技术创新。

当前,歌尔股份正处于发展的关键转折点,公司的风险管控能力和战略调整能力将决定其未来走向。后续应密切关注公司的存货消化情况、现金流改善进展以及VR/AR行业的复苏信号,同时警惕大客户订单变动可能带来的额外风险。只有成功化解这些风险,歌尔股份才能真正实现可持续的高质量发展。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

>>>查看更多:股市要闻