(来源:大方向)

一、上周宽基ETF及热点ETF市场表现

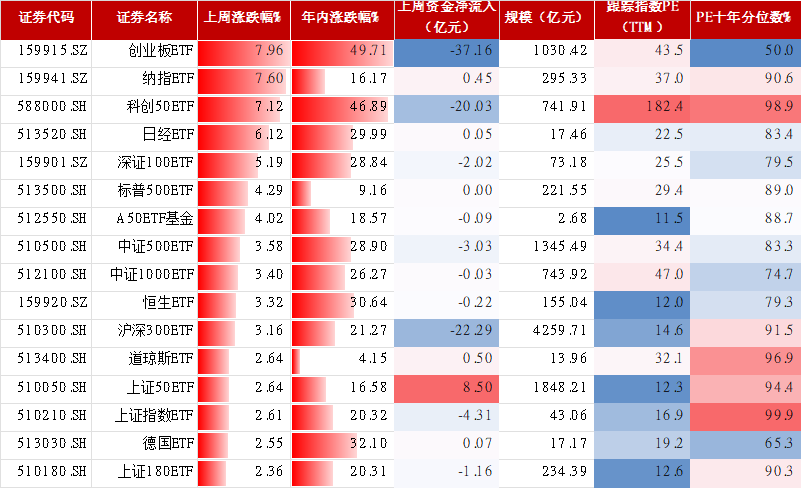

A股及港股宽基ETF:A股主要宽基指数ETF在经过短期调整后迎来大幅上涨,科创板、创业板再次成为上涨主力,其他宽基ETF集体上涨。恒生ETF也明显上涨。

海外宽基ETF:美股三大指数ETF均上涨,纳指ETF涨7.6%,日经ETF继续大涨6.12%

资金流向方面,上证50ETF流入较多,创业板ETF、沪深300ETF、科创50ETF流出较多。

主要宽基指数ETF(10.20-10.24)

数据来源:wind,数据截止2025.10.24

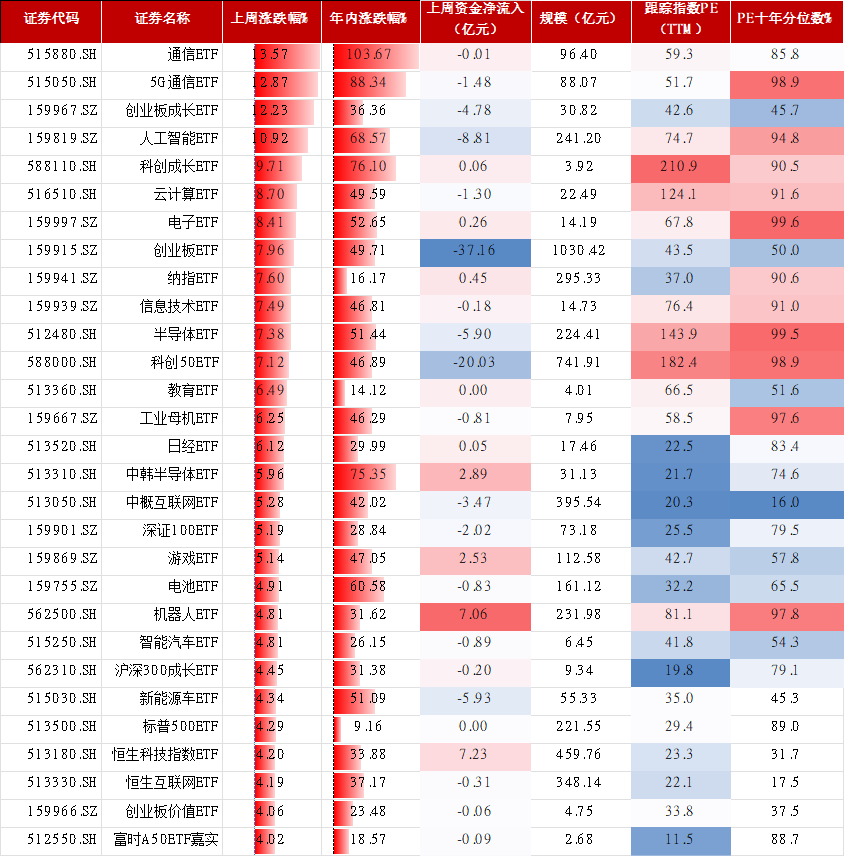

数据来源:wind,数据截止2025.10.24热点ETF方面:上周多数行业ETF上涨,通信、人工智能、云计算、电子、半导体、工业母机等科技相关板块涨幅更大。从年内情况看,这些板块全年表现居前,是本轮牛市的主线,既符合产业发展方向,也有基本面的支撑。

主要热点ETF(10.20-10.24)

数据来源:wind,数据截止2025.10.24

数据来源:wind,数据截止2025.10.24二、ETF介绍——电力ETF

电力ETF通常跟踪特定的电力行业指数,其成分股包括以下几类企业:

(1)发电企业,如火电、水电、风电、光伏、核电等各类发电公司;

(2)电网与输配电企业,如国家电网、南方电网等相关的公司;

(3)电力设备制造商:如变压器、智能电表、输变电设备等企业;

(4)新能源与清洁能源公司,包括水电、风电、光伏、储能等绿色能源企业;

(5)综合能源服务商:提供能源管理、能效优化等服务的公司。

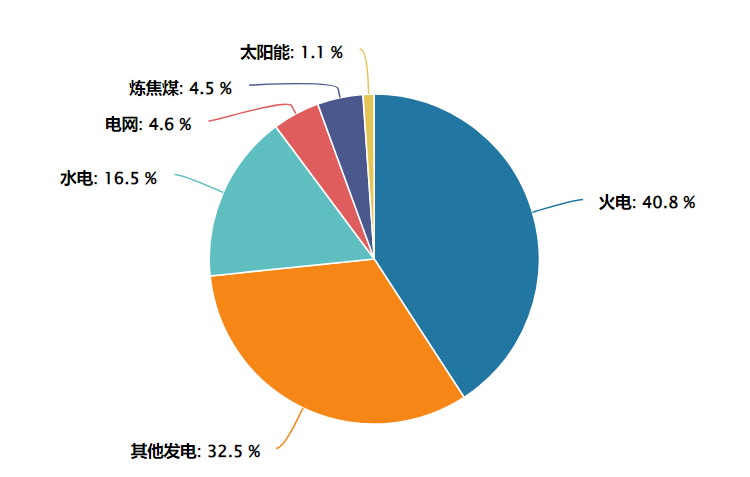

中证全指电力指数行业分布

数据来源:wind,数据截止2025.10.17

数据来源:wind,数据截止2025.10.17中国电力板块的供需格局目前处于结构性紧平衡向区域分化、时段错配演进的关键阶段。需求方面,一方面总量保持增长,2025年全社会用电量预计达 10.4万亿千瓦时,同比增长约 6%(中电联数据),长期年均复合增长率维持在 3.5%–6%,体现能源消费刚性。另一方面,数据中心、新能源汽车充电、可再生能源制氢、5G基站等新兴负荷成为核心驱动力。供给方面,绿电主导叠加传统转型。2025年预计非化石能源装机占比达60%,煤电装机占比降至1/3以下,但仍是电量主力(因利用小时高)。

未来电力安全的核心,不再是“有没有电”,而是“能不能在正确的时间、正确的地点,以正确的成本提供可靠的电力”。这一转型既带来巨大挑战,也孕育着新型电力系统全产业链的投资机遇。

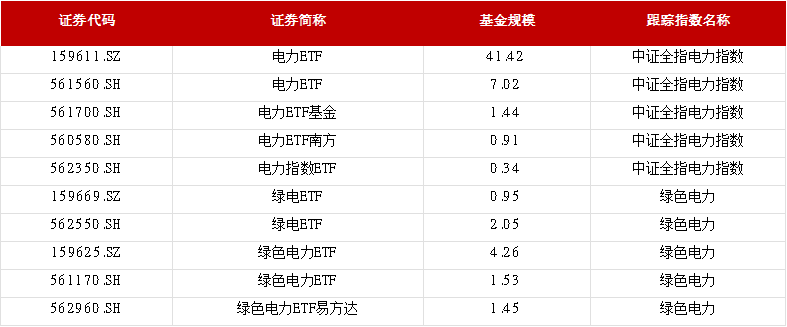

电力板块相关ETF

数据来源:wind,数据截止2025.10.17

数据来源:wind,数据截止2025.10.17——

数据来源:Wind等平台,国联民生证券整理。风险提示与免责声明:基金有风险,投资需谨慎。证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。我国基金运作时间较短,不能反映股市发展的所有阶段。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,在了解产品情况及销售适当性意见的基础上,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。国联民生证券将依照诚实信用、勤勉尽责的原则提供投资顾问服务,但是基金投资组合策略的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。国联民生证券投顾服务不保证基金投资组合策略盈利及最低收益,也不做保本承诺。基金投资顾问业务尚处于试点阶段,基金投顾机构存在因试点资格被取消不能继续提供服务的风险。上述文章内容和意见仅供参考,不构成对投资者的任何投资建议,不作为买卖、认购证券或其它金融工具的邀请或保证,投资者不应以该文章内容取代独立判断,对使用本文章所造成的一切后果,国联民生证券及其关联人员均不承担任何法律责任。未经同意请勿引用或转载。

投资顾问:葛晓兵

投顾编号:S0590623110032 基金从业:P1064526100003

>>>查看更多:股市要闻