(来源:浙商证券融资融券)

医药板块迎催化:

在ESMO2025大会上,由中国学者主导的入选“突破性摘要”(LBA,Late-BreakingAbstracts)研究高达23项,更有3项重磅成果进入最高学术等级的“主席论坛”进行口头报告,体现出中国在全球医药创新中的地位持续提升。

与此同时,机构看好医药板块成长潜力,逻辑在于:(1)降息利好创新类资产,关注对CXO业绩的正贡献;(2)BD出海热潮继续,四季度或集中落地;(3)临床价值本质逻辑将更受到重视。

看好BD出海加速的创新药及其上游的CXO,创新升级的高端医疗器械和高值耗材等。

01

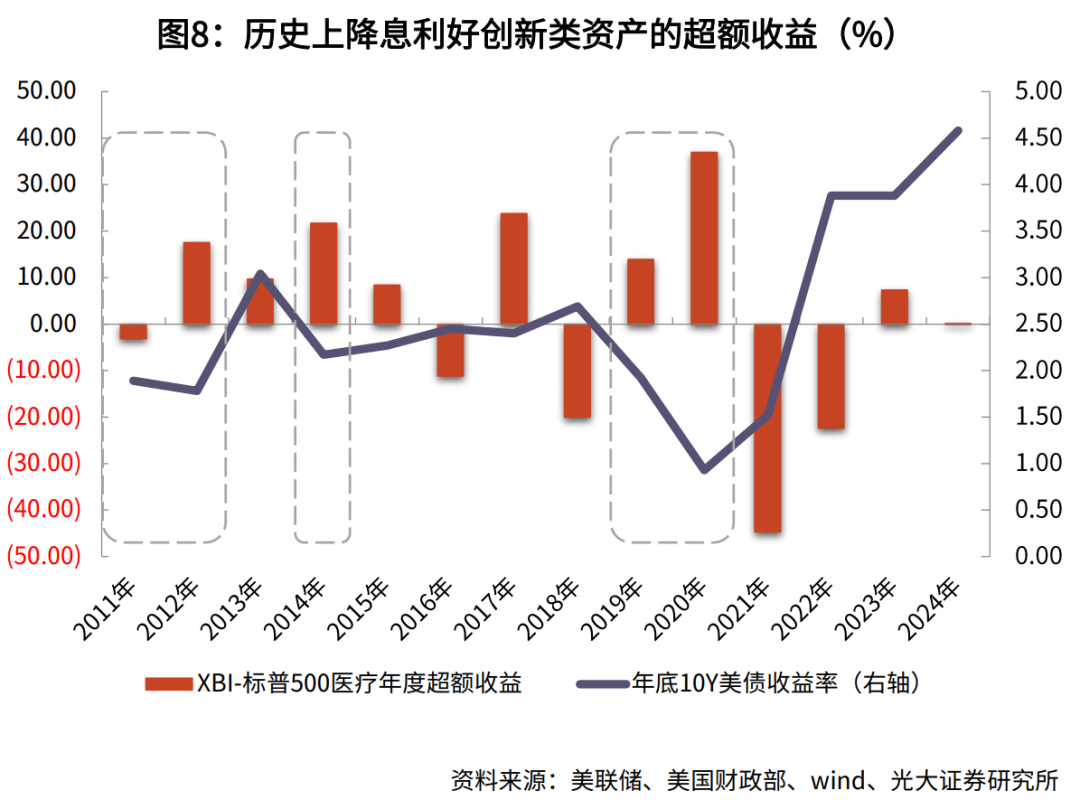

降息利好创新类资产,关注对CXO业绩的正贡献

历史数据显示,降息通道下医药板块创新类资产易获估值溢价。在2011~2012、2014、2019~2020等降息周期,代表创新类资产的XBI指数相较标普500医疗均实现更好的超额收益。

2025年9月美联储启动降息,这一宽松信号正传导至医药产业链。创新药企中,Biotech高度依赖融资现金流,低利率环境不仅改善其融资条件,更与创新药行情修复形成共振,提振药企对未来现金流的信心,推动其加大早期管线研发投入。作为创新药研发的“卖水人”,CXO需求直接受益于研发投入增长,临床前CRO将率先迎来订单复苏,后续临床CRO与CDMO需求也将跟进,带动行业新签订单与业绩增长。

02

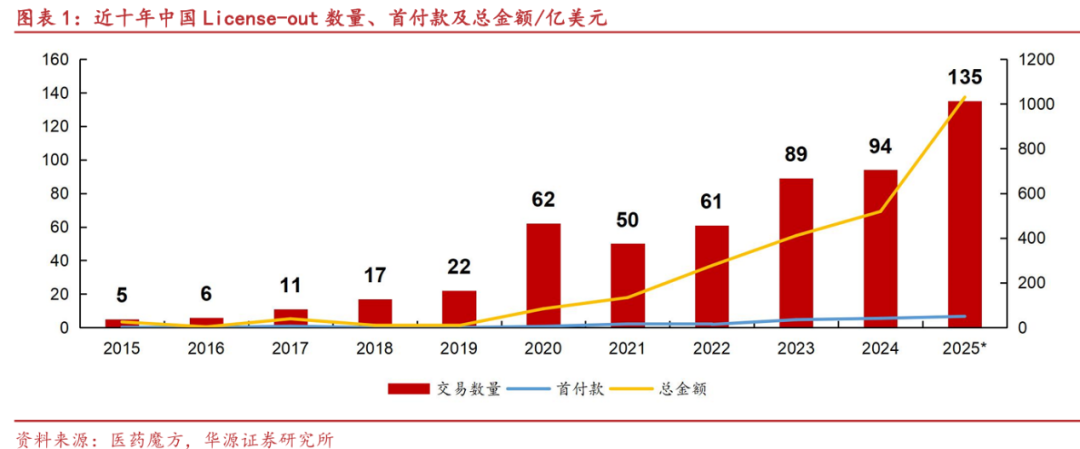

BD出海热潮继续,四季度或集中落地

BD出海势头火热,反映了中国创新药资产正不断得到世界认可,潜力有望继续释放。据医药魔方数据,截至10月17日,国内license-out交易达135起(164个项目),总金额1029.96亿美元;其中9月1日至10月17日短短一个半月,就完成19项交易(23个项目),总金额152.62亿美元。

交易细节印证资产价值:转让方涵盖恒瑞医药、翰森制药等大企业,及舶望制药、普瑞金等Biotech,呈现“百花齐放”格局;受让方包括罗氏、诺华、默克等海外MNC巨头,凸显国际认可。项目层面,靶点覆盖HER2、TYK2等,适应症含肿瘤、自身免疫病,小核酸、ADC、原位基因编辑等前沿技术受青睐,体现中国创新药“质优价低”及广度深度。当前中国创新药BD交易占全球近四成,跨国药企因“专利断崖”需求迫切,叠加国际会议上中国临床数据亮眼,出海动力强劲。

03

临床价值本质逻辑将更受到重视

未来医药板块投资将更聚焦临床价值本质逻辑,即以解决医患需求为核心,围绕三个维度展开:

(1)“0→1” 技术突破:创新药端,肿瘤、减重、自免等领域的高端前沿靶点重塑研发格局;创新器械端,脑机接口等领域的国内产业链自主可控能力增强。

(2)“1→10” 临床验证:创新药通过高质量研发加速授权出海;高端医疗器械凭借创新升级实现国产替代、强势崛起。

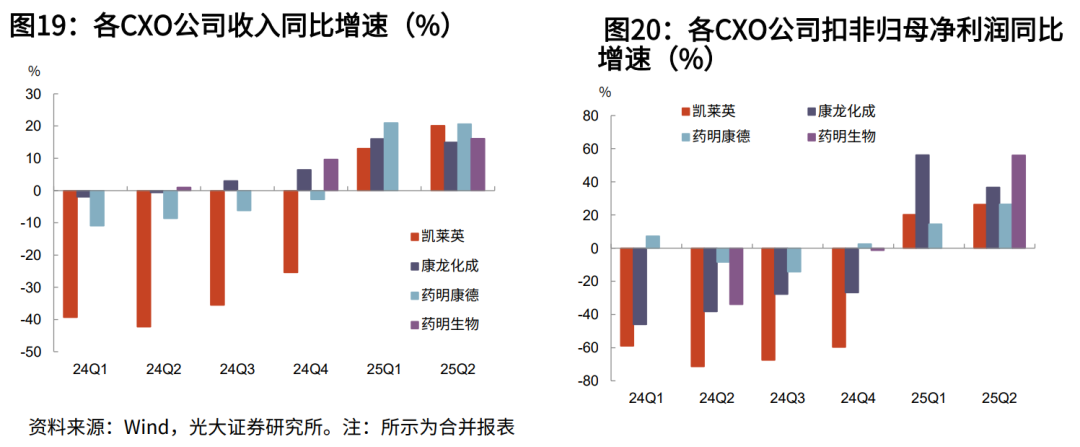

(3)“10→100” 中国效率:CXO 企业以低成本高效率构筑护城河,实现稳健增长;医疗耗材领域,国产一次性手套通过海外扩产提升全球竞争力。

综上,BD出海加速的创新药及上游 CXO,以及创新升级的高端医疗器械与高值耗材未来成长潜力大。

考虑到宏观环境、市场资金面与风险偏好,以及近年来在国内创新药支持政策不断加码的背景下,医药产业提质升级趋势明确,医药板块的投资吸引力持续增强。

益方生物-U、天士力、药明康德、普蕊斯、迈瑞医疗、联影医疗、伟思医疗等。

光大证券王明瑞等《医药生物行业2026年投资策略:政策与产业共振,投资临床价值三段论》251024

方正证券周超泽等《医药生物行业周报:Medpace及Lonza三季报亮眼,药明康德Q3超预期彰显CXO强景气度》251026

首创证券王斌《医药生物行业简评报告:重磅数据陆续读出,短期波动不改长期价值》251027

华源证券刘闯《四季度催化剂密集,看好创新药反攻》251019

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻