(来源:IPO上市实务)

收购上市公司控股权无疑是一项极具技术含量的挑战,主要有协议收购、要约收购、间接收购等五种模式。

一、协议收购

协议收购是最常见的收购方式。收购方以现金方式向上市公司原控股股东收购股权,比例通常在30%以内,如果超过30%,则需发出要约收购。

这种模式下,若上市公司大股东为自然人且担任董监高等职务,因为上市公司董监高出售股权比例每年不能超过25%,同时离职后半年内不得出售股份,导致收购过程变得漫长。

案例:苏州步步高收购大千生态(603955)

以现金方式协议收购大千生态(603955)18.09%股权,成为上市公司第一大股东。上市公司控股股东由大千投资变更为苏州步步高,实际控制人由栾剑洪、范荷娣夫妇变更为张源。

这种方式对收购方的资金实力要求较高。如果收购方的资金实力不足,需要层层嵌套设计收购主体。

案例:李明通过设立基金收购探路者(300005)

李明持有通域合盈60%的股权,实际控制通域合盈,并通过通域合盈实际控制通域众合、通域基金。因此,通域众合、通域基金的实际控制人为李明。监管对收购主体的要求越来越严格,采取类似方式的情形变得越来越少。

二、协议+要约收购

当上市公司原控股股东的持股比例过高,收购29.99%股权尚不足以取得上市公司控制权时,收购方可能采取先协议收购29.99%,超过30%部分采取部分要约方式收购。

案例:中国生物制药收购浩欧博(688656)

浩欧博原实控人持有股份68.29%,如果仅收购30%,收购方仍无法取得上市公司控制权。故采取了两步走方案:

第一步:中国生物制药先通过子公司辉煌润康收购浩欧博29.99%股权。

第二步:以第一步股份转让为前提,要约收购25.01%的股权。其中:原实控人继续出售23.01%股权申报预受要约。

要约收购期限届满后,若预受要约股份的数量少于或等于本次预定要约收购股份数量,则收购人将按照收购要约约定的条件收购已预受要约的股份;若预受要约股份的数量超过23.01%,收购人按照同等比例收购预受要约的股份。

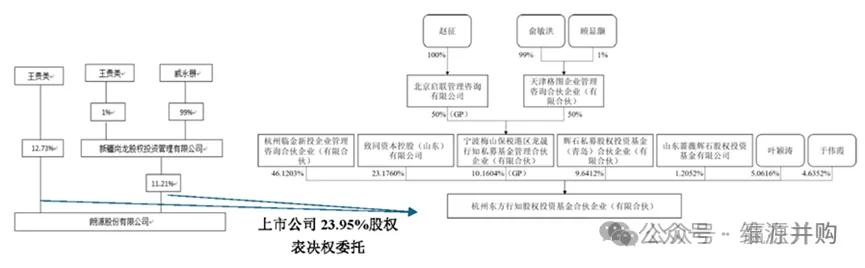

三、表决权委托

沪深交易所曾在2018年分别出台《上市公司收购及股份权益变动信息披露业务指引(征求意见稿)》,征求意见稿规定,对于委托表决权的,委托人和受托人视为一致行动人。

根据《收购管理办法》,一致行动关系各方持股应当合并计算,即如出售方与收购方在交易后持股合计超过30%且存在表决权委托关系,则收购方可能触发要约收购。虽征求意见稿并未正式出台,但在实践中多参照执行。

情形1:通过协议直接转让股份的部分,无法拉开交易双方的持股比例,交易双方一般会结合标的股份权属情况、持股比例差异要求等,选择搭配表决权委托或放弃的方式。

案例:汇金科技(300561)委托表决权淄博高新技术产业开发区管理委员会

汇金科技实际控制人陈喆女士等与淄博高新国有资本投资有限公司(以下简称“淄博国投”)于2023年2月4日签署《关于珠海汇金科技股份有限公司之股份转让协议》,陈喆女士、马铮先生、瑞信投资拟将其合计持有公司65,621,595股股份(占协议签署日公司总股本的20%)分两次转让给淄博国投。

转让完成后陈喆、马铮仍分别持有21.49%、10.62%的股份,持股比例较高。所以陈喆和马铮签署《关于不可撤销地放弃表决权的承诺函》,将剩余股份表决权全部委托给淄博国投。

情形2:当股权转让受限或上市公司被立案调查时,原实控人可将表决权委托给新的控制方,让其实施资本运作,从而获益。

案例:朗源股份(300175)将控制权委托给杭州行知

四、定向增发

通过参与上市公司定向增发成为第一大股东。上市公司董事会决议提前确定全部发行对象。

案例:珠海国资5.84亿锁价定增收购科恒股份(300340)控制权

交易条款

定增金额:股份认购款58,401.00万元

定价基准日:董事会决议公告日

定增价格:发行价格为 9.27 元/股。科恒股份董事会决议公告日前 20 个交易日公司股票交易均价=决议公告日前 20 个交易日公司股票交易总额/定价基准日前 20 个交易日公司股票交易总量。发行价格较定增停牌前收盘价12.01元/股折价22.81%。

发行股数:6,300万股

发行后持股股份比例:22.90%

五、发行股份购买资产(资产换股份)

通过发行股份购买资产的形式,以资产换取上市公司股份,取得上市公司控制权。这种方式是定向增发的一种特殊形式。不同之处在于,收购方以资产作为支付方式,与现金认购形成互补。

该模式在操作过程中要同时兼顾《上市公司重大资产重组管理办法》、《上市公司收购管理办法》等规定,相对而言更为复杂。

案例:中交集团收购祁连山(600720)

祁连山(600720)向中交集团下属子公司中国交建、中国城乡发行股份收购公路、市政设计业务资产,也即中交集团子公司以资产认购上市公司股份。

交易完成后,中交集团合计控制上市公司56%股权,成为上市公司新的实控人,实现了公路、市政设计业务的借壳上市。

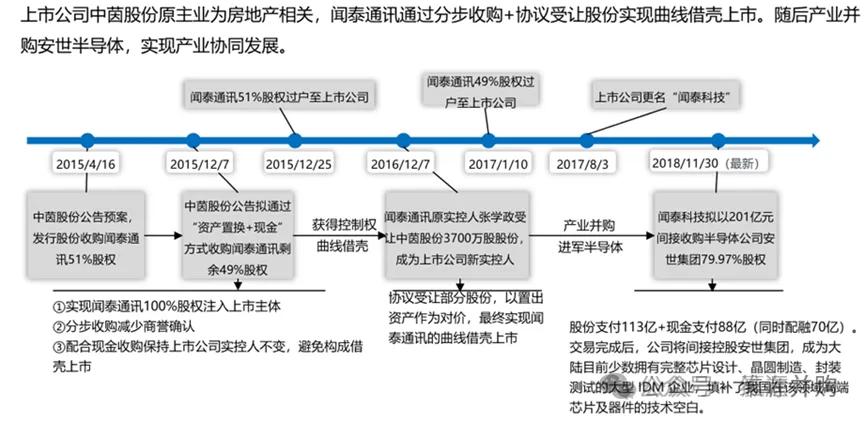

案例:闻泰科技“曲线借壳上市”

收购上市公司控制权往往是几种路径的组合,比如协议转让与发行股份结合、协议转让与表决权委托结合、协议转让加要约收购等。此外,收购方案还与收购方的资金实力有关。如果收购方自身资金不足,可以通过其控制的公司或标的公司来实施。

总的来说,收购上市公司是一项复杂而富有挑战性的任务。它要求收购方及其聘请的中介机构,不仅要有敏锐的市场洞察力,更要有扎实的政策理解和灵活的策略规划能力。只有这样,才能在政策的框架内成功实现收购目标。(文章来源:基小律 )

【免责声明】本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将第一时间删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。

>>>查看更多:股市要闻