(来源:郭二侠说财)

A股到港交所二次上市,由于已有A股价格作为锚点,几乎可以确定港股上市不会出现大幅上涨,这使得其吸引力略显不足。

然而,即便是“鸡肋”也有肉。这些赴港上市的A股通常都是大盘股,募资规模大,尽管上市后的涨幅可能不大,但中签率较高。如果投资者能够精心挑选并重仓投入,最终的收益未必比其他新股少。例如今天暗盘大涨44%的剑桥科技。

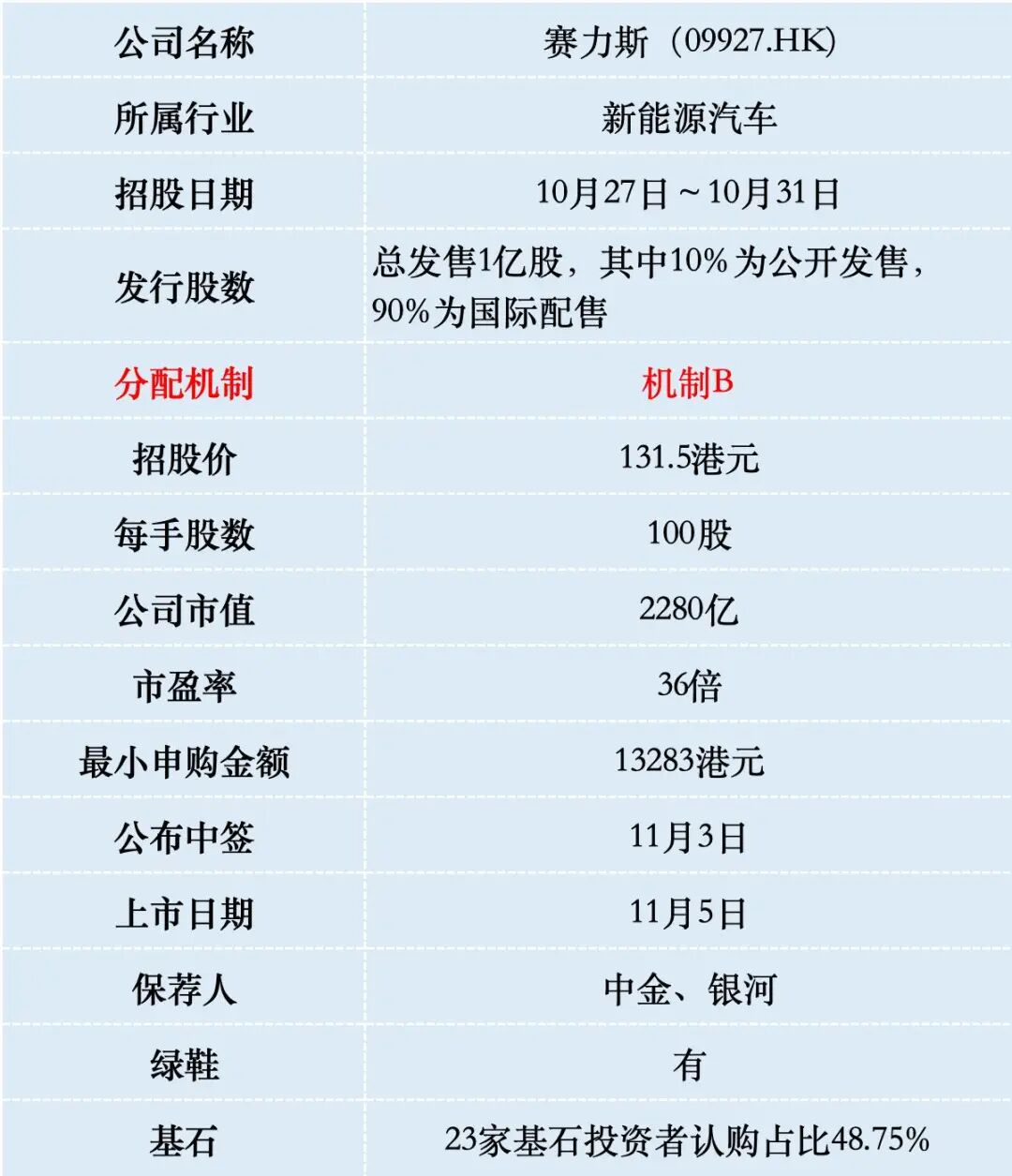

一、招股信息

二、公司概况

赛力斯,是一家中高端新能源汽车公司,业务涵盖新能源汽车及核心三电等产品的研发、制造、销售及服务。

赛力斯,始创于1986年,公司从弹簧和减震器业务开启了第一次创业,并扩展到摩托车业务;2003年,公司抓住自主品牌汽车崛起机遇,与东风汽车合资进入整车制造领域;2016年,公司全面转型至新能源汽车领域,于2021年与华为达成深度合作并推出问界品牌,树立了「智慧重塑豪华」的品牌定位。

截至目前,问界系列已推出M5、M7、M8和M9四款车型,覆盖了25万至50万元以上的价格区间。

其中,问界M7成为中国市场30万元级最畅销自主品牌车型,2024年交付量约20万辆。问界M9则成为中国市场50万元级车型销量冠军,2024年交付量逾15万辆。

赛力斯于2025年4月发布的问界M8,截至2025年9月底销售99529辆,在新能源SUV市场中排名第八。

按2024年销量计算,问界品牌在中国新能源乘用车市场排名第五,市场份额为3.7%。在高端新能源乘用车市场,问界排名第三,显示出其在高端市场的竞争优势。

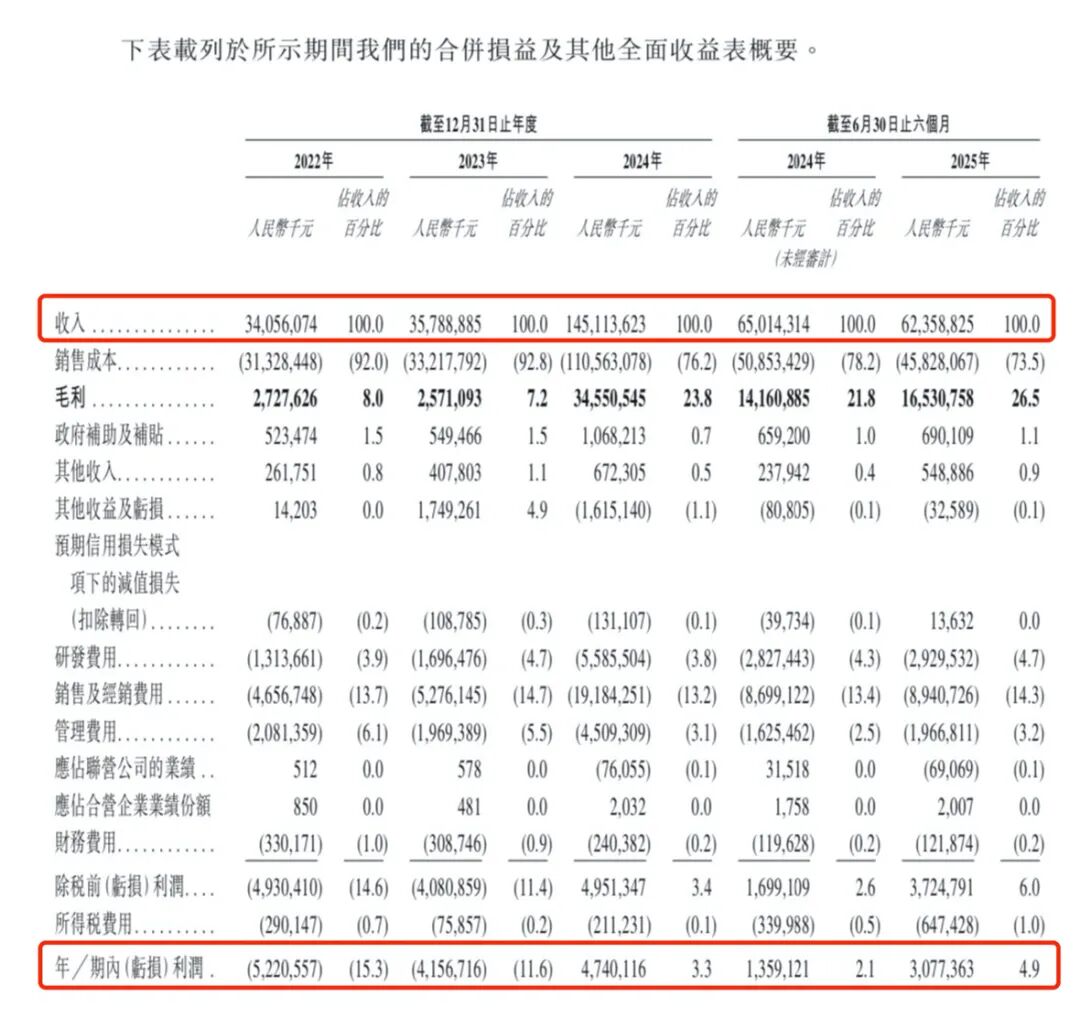

财务数据显示:在过去的2022年~2024年,赛力斯的营业收入分别人民币340.56亿、357.89亿和1,451.14亿元;相应的净利润分别为人民币-52.21亿、-41.57亿和47.40亿元。

2025年上半年,尽管营业收入同比下降4.06%至624.02亿元,但公司净利润却同比增长126.42%至30.77亿元。这一现象表明公司正在从追求规模转向追求质量与效益并重的发展模式。

分季度看,2025年第二季度单季营收432.55亿元,净利润23.37亿元,毛利率升至29%,呈现逐季向好态势。这主要得益于产品结构优化和高毛利车型占比提升。

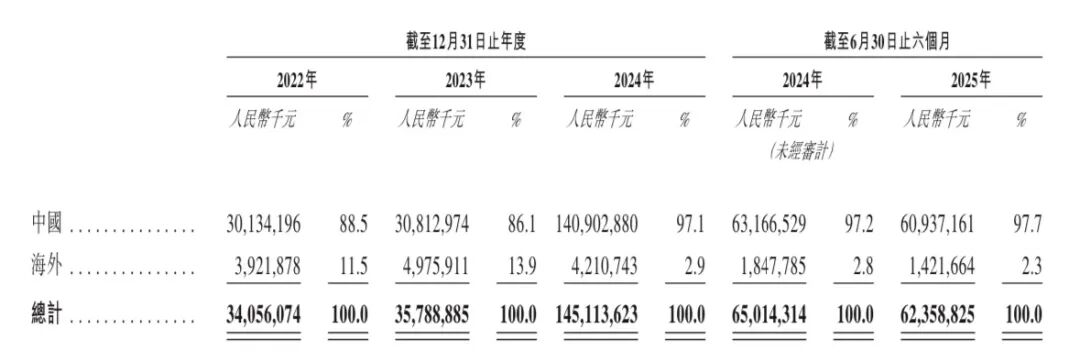

赛力斯目前主要营收来自国内,这避免了地缘政治风险,但同时也限制了公司的发展上限。当前国内新能源汽车市场竞争异常激烈,已是一片“红海”,积极开拓国际市场不仅是公司新的增长引擎,更是迈向全球性车企的关键一步。

三、综合点评

中国新能源汽车行业正处于快速发展期。根据行业数据,中国乘用车市场的新能源乘用车渗透率已从2021年的15.2%增至2024年的48.9%,预计到2030年将达到76.9%。

行业竞争日趋激烈,市场壁垒也在不断提高。初始投资高、稳定的供应链生态系统、新能源汽车生产资质等因素构成了行业的主要壁垒。赛力斯通过与华为、宁德时代等行业领先企业建立战略合作,构建了自身的竞争优势。

2025年下半年,换代问界M7和问界M8纯电两款新车的上市,有望推动赛力斯销量进一步上行。

赛力斯截止10月27日收盘A股股价159.03元人民币(约173.8港元),港股发行价131.5港元,折价24%,对比市值2000亿左右的A+H两地上市公司,普遍折价在10%左右,这个折价幅度给港股打新预留了一定水位。

赛力斯本次IPO发行股份占全部股份比例的5.78%,按招股价131.5港元算,募资约131.76亿港元,23名基石投资者锁定64.2亿,流通盘67.6亿,这个流通盘很大。

尽管赛力斯的基石投资者数量多达23家,但其中主要还是以国内投资机构、产业链上下游企业以及通道基金为主,整体含金量相对较低。

此外,值得注意的是,赛力斯今年以来的股价累计上涨了20%。作为沪深300指数的成分股,沪深300指数今年的涨幅同样为20%,这意味着赛力斯的股价表现仅处于指数涨幅的中位水平,并未展现出明显的强势。这也在一定程度上反映了市场对其未来发展前景的谨慎态度。

四、预测中签率

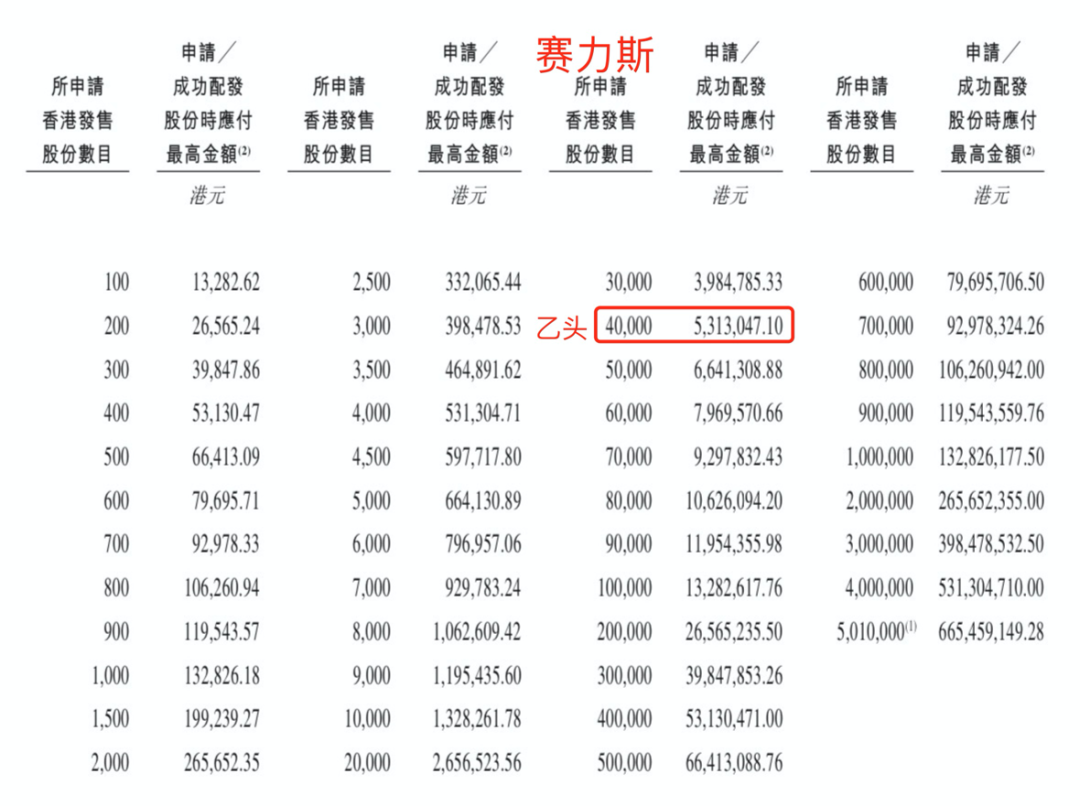

赛力斯招股首日孖展5倍,最终大概率会超购200倍,甲乙组各5万手。按照20万人申购算,预估一手中签率5%,申购200手稳中一手。

赛力斯乙组按1.8万人申购算,预估乙头中签1~3手。

五、新股评级

赛力斯的新股评级是梭哈!密切关注A股赛力斯的股价走势,若在招股截止前股价跌破154元,则评级下调为偷鸡。(拿命干>满仓干>梭哈>偷鸡>放弃)

打新明略科技退回来的资金,正好可以接着申购赛力斯。

现在还能开户的港股券商只有一两家了,指不定什么时候就全部关闭了,要开户的抓紧时间!

>>>查看更多:股市要闻