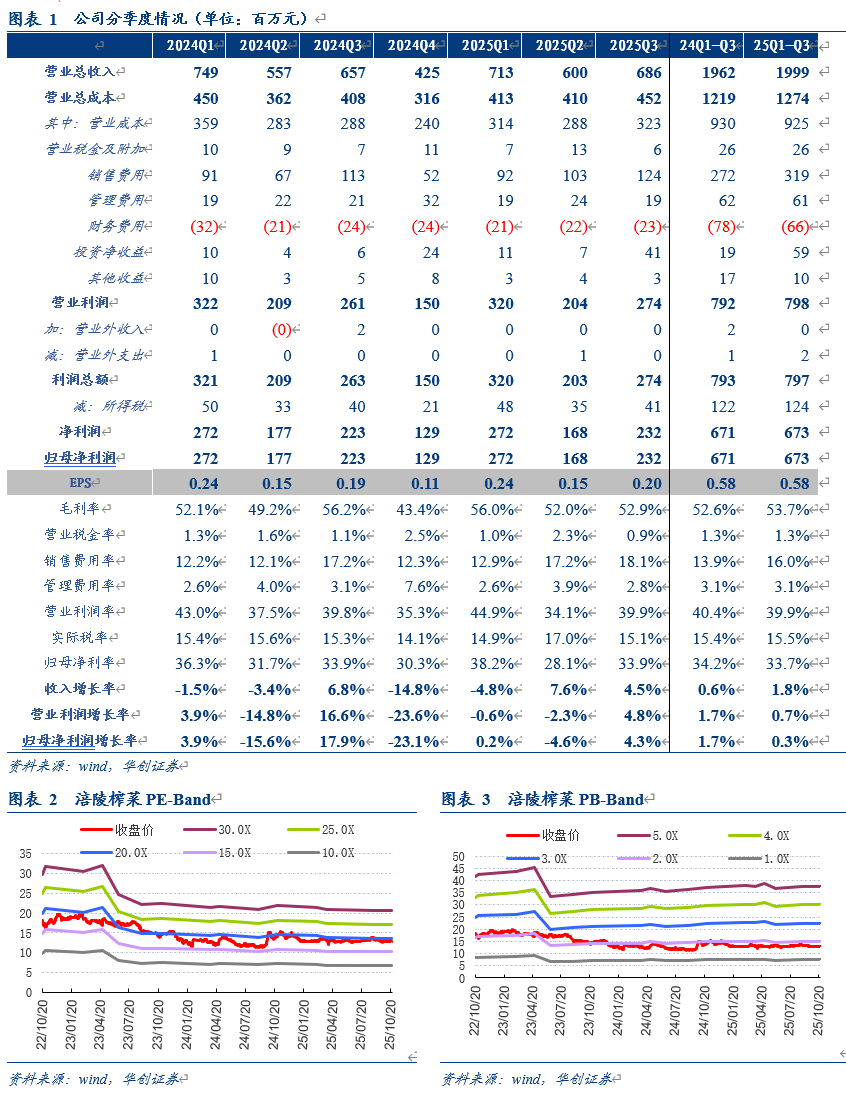

公司发布2025年三季报,25年前三季度实现营业收入20亿元,同比+1.8%;归母净利润6.7亿元,同比+0.3%。25Q3实现营业收入6.9亿元,同比+4.5%;归母净利润2.3亿元,同比+4.3%。

公司公告,决定终止发行股份及支付现金购买资产。

25Q3在高基数背景下延续正增。公司单Q3营收同比+4.5%,基本符合此前预期,一方面需求端相对平稳,榨菜保持自然动销,同时公司新品、新渠有所带动,另一方面公司年内相关费投有所增加,广宣、地推等动作效果呈现。此外,截止25Q3公司应收账款1.21亿,环比25Q2减少0.04亿,保持在较好水平。

Q3成本红利结束,同时促销&费投增加,导致扣非净利率同比回落。单Q3毛利率录得52.9%,同比-3.2pcts,主要是25Q3开始青菜头成本红利结束,且公司适当增加促销、以及部分性价比产品和新品占比有所提升,在费用端,25Q3销售费用率为18.1%,同比+0.8pcts,保持在较高水平,主要是公司持续强化市场推广动作,相关费用提升较多,而管理、研发、财务费用率整体保持稳定,分别同比-0.3/持平/+0.4pcts,此外考虑单25Q3投资收益贡献约4100万,最终,25Q3归母净利率为33.9%,同比基本持平,而扣非归母净利率为29.2%,同比-3.1pcts。

此次终止味滋美收购,不改公司长期拓品类战略。公司公告,由于外部环境变化及与交易对方未能达成一致意见,董事会经过审慎研究后,认为终止本次交易为宜,此次终止不会对公司的现有业务和战略发展造成重大不利影响。

Q3收入延续恢复,25年预计重回增长,期待新品&新渠进一步打开空间。公司25年重在夯基拓新,优化产品,强化渠道,深化改革,Q2在费投增加下收入增速环比改善,Q3则进一步在高基数下营收维持增长,部分检验公司调整成效。公司当前一方面增加性价比产品,适当聚焦细分场景&规格,夯实榨菜主业基本盘,另一方面在新品&新渠道上更加主动积极,在新渠道上如与盒马开发嘎吱脆萝卜干,山姆上线双拼组合装榨菜,在新品上推出如外婆菜、肉末豇豆、老重庆杂酱等,更加迎合市场消费趋势。全年来看,25年公司预计重回正增,若经营趋势延续,新品&新渠进一步打开空间,公司有望重回增长轨道当中。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

下游需求低迷;市场竞争加剧;费用投放加大;食品安全问题等

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

>>>查看更多:股市要闻