出品 | 科技头版 作者 | 刘峰

赛力斯赴港上市

看到赛力斯一步步走到今天,华为终于可以扬眉吐气地对着曾经瞧不起它的车企说:“谁还有梦想?下一位。”

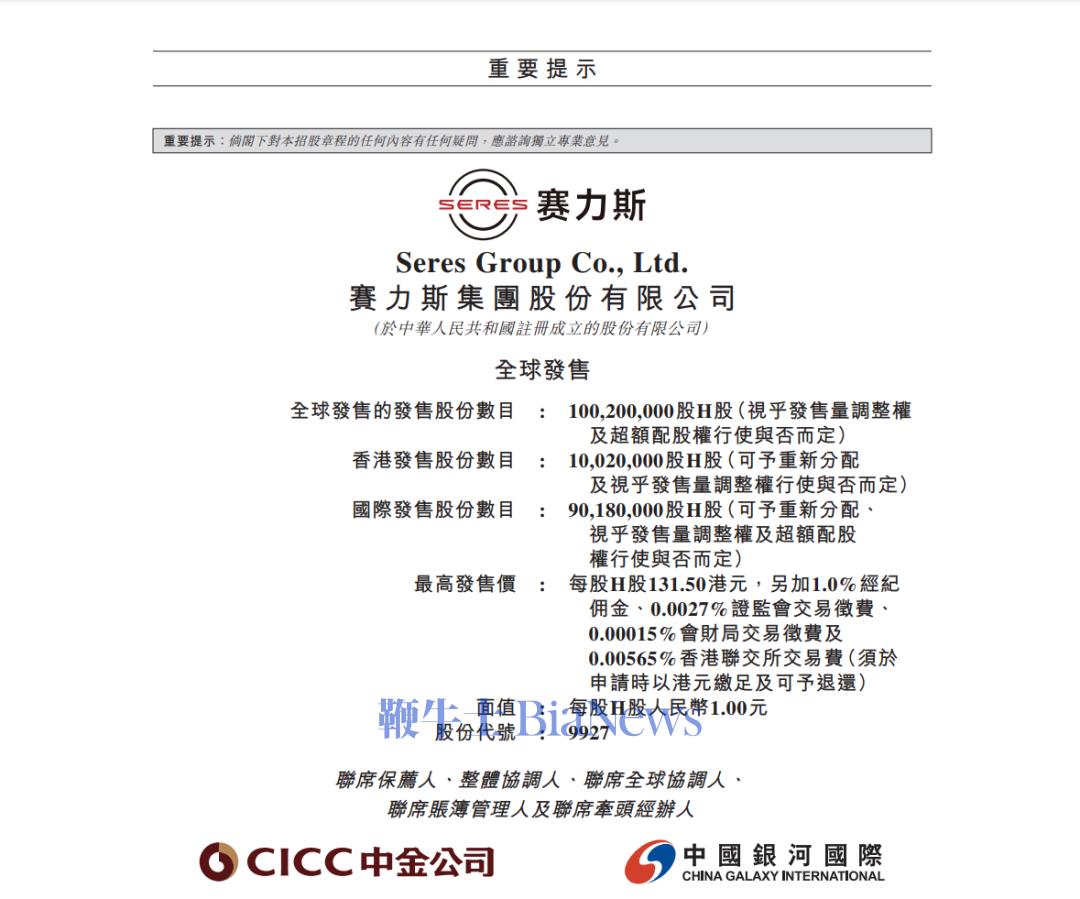

就在今天,赛力斯在港交所发布公告,正式启动港股招股,计划全球发售1.002亿股H股,发售价将不高于每股131.50港元,预计将于11月5日在港交所开始买卖。

这意味着,这家与华为深度合作、打造出问界品牌的车企,即将前往港股打下属于自己的一片天地。

若按最高发售价计算,且假设发售量调整权及超额配售权未获行使,赛力斯此次募资净额预计达129.249亿港元(约合人民币),这一数字将打破奇瑞汽车不久前创下的91.45亿港元纪录,成为今年港股最大车企IPO。

图源:赛力斯公告

图源:赛力斯公告赛力斯此次港股上市进程可谓“火速推进”。

此前,该公司于今年4月28日向港交所提交上市申请,10月13日通过上市聆讯,次日便火速召开董事会,批准了H股全球发售的相关议案。

根据上市时间表,赛力斯招股期从10月27日持续至10月31日,最终发行价将于11月3日确定。

公司计划在全球发售的1.002亿股H股中,香港公开发售占1002万股,国际发售占9018万股。这些股份将以每手100股为单位进行交易,一手入场费约13282.62港元。

此次IPO赛力斯共获得了22家基石投资者的强力支持,这些投资者包括施罗德、韩国Mirae、中邮理财、重庆渝富等知名机构。

基石投资者合计认购份额占本次发行总额的49%,约8.26亿美元(约合59亿元人民币),显示出市场对赛力斯发展前景的广泛认可。

图源:易车

图源:易车若此次赛力斯以131.50港元的上限定价成功发行,其在港股的市值预计将接近2150亿港元(约合人民币1966亿元),正式进入国内新能源汽车企业第一梯队,与蔚来、理想等品牌市值水平相当。

从传统车企到新能源巨头

如此高的市值表现背后,是赛力斯近年来业绩的迅猛增长。

2024年,赛力斯实现营业收入1451.76亿元,同比增长305.04%,归属于上市公司股东的净利润达59.46亿元。

2025年上半年,赛力斯在营收略有下降的情况下,仍实现归属于上市公司股东的净利润29.41亿元,同比增长81.03%。

更引人注目的是其毛利率表现。2025年上半年,赛力斯毛利率高达28.9%,问鼎国产车企之首,这一数字甚至超过了许多传统豪华品牌。

赛力斯的蜕变,很大程度上得益于与华为的合作。2021年,赛力斯与华为跨界合作推出问界品牌,目前已形成包括问界M9、问界M8、问界M7和问界M5四款车型的产品矩阵。

然而,高依赖伴生高风险。赛力斯在招股书中多次提示了与华为合作带来的“集中及交易对手风险”,并坦言:“倘我们与华为的业务关系出现任何重大中断,我们的业务、财务状况及经营业绩或会受到重大不利影响。”

图源:中国能源网

图源:中国能源网数据显示,赛力斯向最大供应商“供应商A”(多方分析指向华为)的采购额呈逐年增长趋势。

2022年、2023年及2024年,赛力斯向其采购额分别为58亿元、72亿元及420亿元,分别占公司总采购额的14.5%、17.4%及30.2%。

今年上半年,赛力斯则需要向其支付约200.4亿元的采购额,占比总采购额的三成以上。

对比财报数据来看,赛力斯今年上半年营收624.02亿元,这意味着,赛力斯的三成营收需要支付给华为。

而随着华为智能汽车解决方案朋友圈的扩大,华为技术赋能的优势正在被逐渐拉平。

比如,华为的智能驾驶系统ADS4.0已成为鸿蒙智行体系内车型的加价选配;问界M9的流媒体内后视镜等智能配置,同样出现在享界S9上。

图源:微博

图源:微博反观另一边,问界品牌已成为赛力斯绝对的业绩引擎。招股书显示,2022年至2024年,问界年销量从7.8万辆一路攀升至38.9万辆。

目前,问界品牌已经完成从20万元级至60万元级SUV市场的覆盖,形成包括问界M5、M7、M8和M9在内的四款车型产品矩阵。

销量带动营收结构转向单一依赖。2022年,问界收入占比六成;到2024年爆发式增长,问界收入突破1319亿元,在总营收中占比超过90%。

2025年上半年问界收入为563亿元,占比仍维持在九成以上。这意味着,赛力斯的命运已经与问界深度绑定。

在问界快速崛起的同时,赛力斯旗下其他品牌正在被战略性收缩。比如2023年推出的蓝电品牌,在今年上半年仅售出1.1万辆新车,销量贡献微弱。

并且,赛力斯的销售战略还是典型的“大单品”打法。

为了托起问界,赛力斯进行了一场果断的战略收缩:蓝电品牌的经销商门店从2022年的1882家被大幅削减至2025年上半年四百余家,资源倾斜不言而喻。

谁来理解赛力斯的“辛酸”?

随着华为智能汽车生态不断扩大,鸿蒙智行旗下的品牌已从最初的“四界”扩展到“五界”,而赛力斯的问界品牌作为“嫡长子”,正面临越来越多内部竞争压力。

中汽数研统计的数据显示,今年前三季度,鸿蒙智行交付量达到34.4万辆,其中问界品牌销量为26.4万辆,占比达76.7%。

尽管问界目前仍是鸿蒙智行中最畅销的品牌,但竞争加剧已不可逆转。

最新数据显示,同样傍上华为大腿的岚图知音、智界R7、阿维塔07,销量已经在全面追赶问界M8、M9、M5,甚至有所超越。

此外,老牌国企东风旗下新能源品牌岚图,也已递交赴港上市申请。尽管介绍形式上市不涉及募资,但其9月交付1.52万辆刷新单月纪录,首7月毛利率高达21.3%,研发占比7.6%。

面对竞争,赛力斯正通过两条路径加速绑定华为。

其一便是入股引望。2025年9月29日,赛力斯发布公告称,其全资子公司已完成收购华为技术有限公司所持深圳引望智能技术有限公司10%股权。

这笔交易作价高达115亿元,截至公告披露日,赛力斯已支付完毕全部对价。引望从事汽车智能系统及部件解决方案业务,被视为华为智能汽车业务的核心。

除了巩固整车业务,赛力斯正发力新能源产业链上下游和新增长曲线。2025年1月,赛力斯以约81.64亿元收购龙盛新能源100%股权。

该公司主要资产为生产新能源汽车所需的土地、房产、基础设施及相关配套设施。此项交易使赛力斯将问界系列车型使用的数字化工厂纳入囊中。

更具想象空间的是“新能源汽车+具身智能”叙事。10月9日,赛力斯旗下子公司重庆凤凰技术有限公司与字节跳动旗下火山引擎签署《具身智能业务合作框架协议》。

根据协议,双方将围绕“面向多模态云边协同的智能机器人决策、控制与人机增强技术”项目协同攻关。

在赴港上市的关键节点强化“新能源汽车+机器人”的科技标签,有助于赛力斯区别于传统车企,赢得更高估值。

赛力斯还计划大力拓展海外市场。此次港股募资的20%将用于多元化营销渠道、海外充电网络建设。

在国际市场布局方面,赛力斯已制定具体目标,计划在2026年前于欧洲、中东等重点区域设立100家品牌体验中心。

同时,公司将携手华为共同推进超级充电网络建设,力争覆盖主要海外市场80%的高速公路干线,构建高效便捷的补能体系。

赛力斯此次港股上市,看似一场资本运作,实则是其发展历程中的关键一步。通过募资强化自主研发、拓展海外市场、布局具身智能,赛力斯正试图向资本市场证明,它不仅仅是一个依靠华为的代工厂,而是有着自主核心技术和发展规划的新能源车企。

香港的资本市场会为这个故事买单吗?答案即将在11月5日揭晓。(转自科技头版)

>>>查看更多:股市要闻