炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【文/羽扇观经工作室】

10月24日,湘财股份与大智慧同步公告,已收到上交所对其发行股份购买资产并募集配套资金申请的受理通知。这标志着这场跨越十年、角色互换的“金融+科技”联姻进入实质性审核阶段,A股市场第三家互联网券商呼之欲出。

从2015年大智慧拟以85亿元收购湘财证券,到如今湘财股份以换股方式吸收合并大智慧,这场“攻守易位”折射出中国证券行业十年的深刻变迁。

彼时,大智慧意图通过获取券商牌照构建“互联网+金融”生态;如今,已成功上市的湘财证券转而寻求金融科技赋能以突破发展瓶颈。这不仅是一次并购重组,更是传统金融与科技创新深度融合的战略选择,是行业在新时代寻求差异化竞争优势的必然路径。

继东方财富、指南针之后,资本市场有望迎来第三家“金融科技+券商牌照”深度融合的上市公司,对优化行业资源配置、推动证券业转型升级具有重要标杆意义。

攻守易位:十年轮回背后的战略考量

这场收购的渊源可追溯至十年前。2015年1月,处于发展巅峰期的大智慧发布重组预案,拟以85亿元总对价收购湘财证券100%股权,被视为“互联网+券商”的标杆案例。然而,同年4月大智慧因信息披露违规被证监会立案调查,后查实财务造假,导致联姻失败。

十年河东,十年河西。2020年,湘财证券通过借壳上市登陆A股,更名为湘财股份。同年,湘财股份以25.37亿元收购大智慧15%股份,成为其第二大股东,为今日的全面收购埋下伏笔。截至2025年中报,湘财股份持有大智慧9.66%的股权,是大智慧的第二大股东。而大智慧第一大股东张长虹及其一致行动人合计持有大智慧35.26%的股权,其中张长虹持有28.41%,一致行动人张婷持有4.27%,一致行动人张志宏持有2.58%。

根据2024年9月25日发布的重组草案,交易采用换股吸收合并方式,换股比例为1:1.27(即每1股大智慧股票换1.27股湘财股份新增A股股票)。交易完成后,湘财股份总股本将增至51.41亿股,大智慧将终止上市并注销法人资格,其全部资产、负债、业务及人员由湘财股份承继。同时,湘财股份计划募集不超过80亿元配套资金,用于金融大模型建设、大数据工程、财富管理一体化平台及补充流动资金和偿还债务。

股权结构方面,合并后,湘财股份控股股东新湖控股及其一致行动人持股比例由40.37%降至22.4%,但实际控制人黄伟地位不变。大智慧控股股东张长虹及其一致行动人将持有湘财股份17.28%股权,并承诺不谋求控制权,确保湘财股份控制权不发生变更。

业绩承压下的破局之道:能否再造“东方财富”

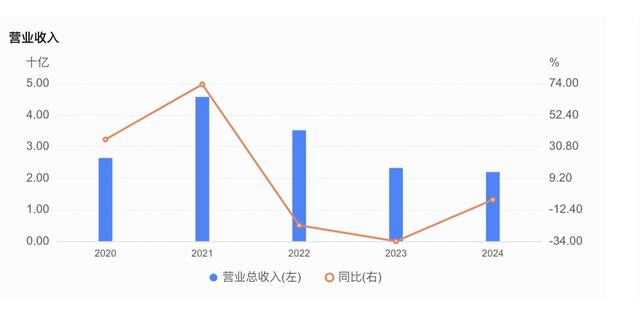

业绩压力是此次合并的现实驱动力。湘财股份2024年第三季度财报显示,营收15.49亿元,同比下滑16.52%;净利润1.46亿元,同比下降2.93%。作为中小型券商,湘财证券面临获客成本高、业务同质化等困境,亟需新增长动力,虽2024年营收有所回暖,但仍难回2021年巅峰。

湘财股份营收

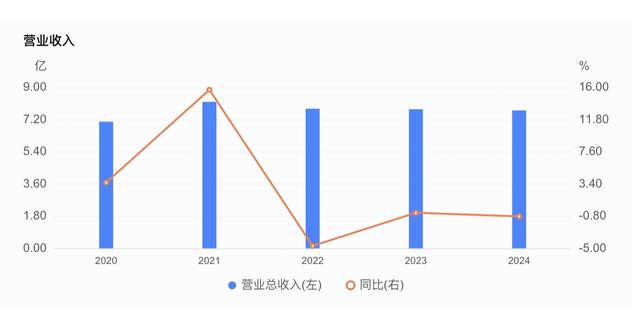

大智慧业绩同样低迷。曾与东方财富、同花顺并称“金融信息服务三剑客”的大智慧,2015—2016年连续巨亏,2017年后虽扭亏但多数年份净利润不足1亿元;2022年再度亏损,2023年微利0.86亿元,2024年亏损2.01亿元。相比之下,东方财富2024年净利润93.55亿元,同花顺稳健增长,大智慧已明显掉队。

大智慧营收

然而,大智慧仍保有可观用户基础与技术积累。2024年其App月均活跃用户约1053.5万人,虽不及东方财富(1614.18万人)和同花顺(3246.45万人),仍是庞大流量池。对湘财股份而言,这正是其急需的:通过大智慧用户引流实现低成本获客,将流量转化为证券交易和财富管理客户,突破传统券商增长天花板。

战略协同上,湘财股份拥有全牌照优势但缺乏互联网流量入口和金融科技能力;大智慧深耕金融科技二十余年,拥有成熟技术体系和海量用户,但缺乏券商牌照限制业务拓展。合并后,双方有望构建“数据-技术-交易-服务”生态闭环,在财富管理、智能投顾、量化交易等领域形成差异化竞争优势。80亿元配套融资重点投向金融大模型建设和大数据工程,彰显其AI赋能金融服务的雄心。

市场普遍将此次合并对标东方财富成功路径:2016年,东方财富收购西藏同信证券,打通“互联网流量-券商牌照-财富管理”商业闭环,实现业绩爆发式增长,市值超3000亿元。2021年,指南针收购网信证券亦走上类似道路。

然而,能否复制成功,业界看法不一。看好者认为,湘财股份已具备互联网基因,与大智慧有深度合作基础,整合成本较低;且当前金融科技日新月异,AI大模型、大数据分析为业务创新提供更多可能。质疑者指出,东方财富成功得益于2016年互联网金融爆发期,流量转化效率高;当前证券市场环境深刻变化,佣金费率持续下行,竞争更激烈,后来者挑战更大。此外,大智慧连年亏损,业务整合与文化融合存在不确定性。

行业整合加速:中小券商抱团突围的新范式

放眼整个证券行业,湘财股份收购大智慧并非孤例,而是近年券商并购重组浪潮的延续。2024年以来,国泰君安换股吸收合并海通证券、国联证券收购民生证券、浙商证券收购国都证券控股权、西部证券收购国融证券控制权等一系列重磅交易落地,显示监管层对上市公司并购重组的积极支持及行业加速整合趋势。

此轮整合潮中,湘财股份收购大智慧具独特性:这是非同一控制主体下的“跨界”吸收合并,不同于传统券商同业整合,而是金融与科技的跨界融合,代表券商转型的另一路径选择。

对中小券商而言,湘财股份的选择提供新思路:在传统经纪、投行业务竞争格局固化背景下,通过收购金融科技公司获取流量入口和技术能力,或为实现弯道超车的可行路径。此模式关键在于能否真正实现业务协同和价值创造,而非简单资产拼凑。从湘财股份规划看,其意图将大数据、AI技术深度应用于财富管理、风控、智能投研等核心场景,打造“智能券商”标杆,战略定位值得期待。

随着上交所正式受理,这场十年前未竟的联姻迈出关键一步。在中国证券行业深化改革、优化供给侧结构的大背景下,湘财股份与大智慧的结合不仅是两家公司的战略选择,更是行业探索多元化发展路径、推动金融与科技深度融合的有益尝试。其成败得失,将为后来者提供重要借鉴,深刻影响中国互联网券商格局的未来演变。市场正拭目以待,这个“第三极”能否书写属于自己的成功故事。

>>>查看更多:股市要闻