(来源:dxbankingresearch)

事件

10月23日,银行业理财登记中心发布《中国银行业理财市场季度报告(2025年三季度)》。

点评

产品端:理财规模平稳增长,混合类、封闭式产品占比小幅提升,市场份额继续向理财公司集中。

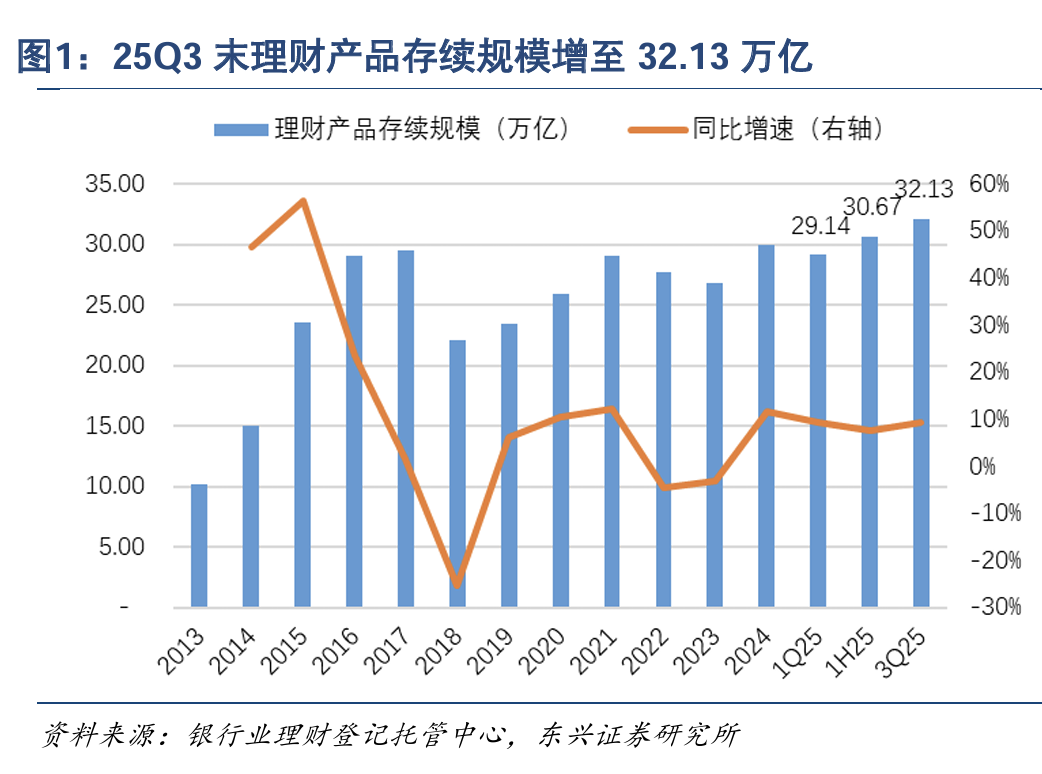

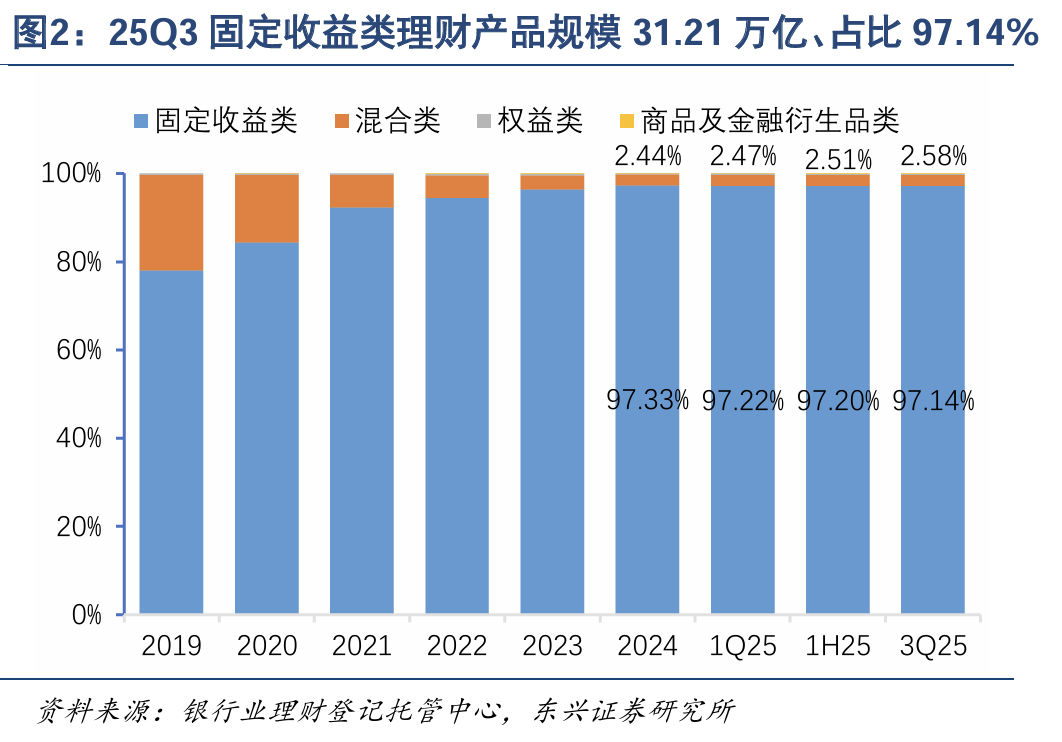

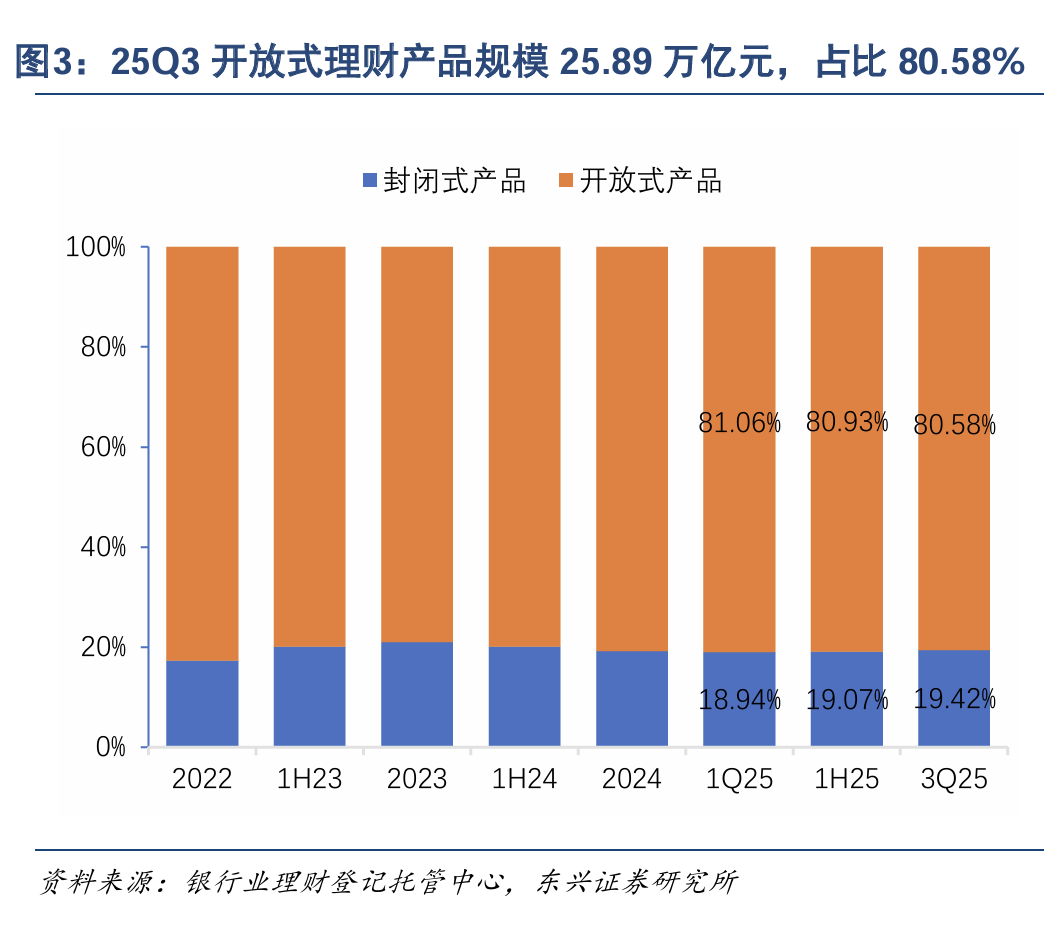

三季度理财产品规模保持稳定增长。尽管三季度债市波动对理财收益表现有所拖累,但在居民存款到期再配置的资金流入下,理财规模保持平稳增长。截至25Q3末,全市场存续理财产品规模32.13万亿,同比增加9.42%,较年初增加2.18万亿;25Q3单季新增1.46万亿。产品结构总体稳定:从投资性质来看,25Q3末混合类产品占比较年初上升0.15pct至2.58%,固收类产品占比较年初下降0.19pct 至97.14%;从运作模式来看,25Q3末封闭式理财占比较年初上升0.22pct至19.42%,开放式产品占比80.58%。

产品收益率:在估值整改及债市震荡下,理财收益率环比下行。自去年12月监管明确禁止理财公司通过收盘价调整、平滑估值或自建估值模型等方式来平滑净值波动以来,银行理财估值整改工作稳步推进,叠加今年债市行情震荡,理财收益率下行压力加大。根据普益标准报告,截至25Q3末,存续开放式固收理财(不含现金管理类)近3个月年化收益率均值为2.61%,环比+5bp;存续现金管理类理财近3个月年化收益率均值为1.37%,环比-13bp;存续封闭式固收类理财近3个月年化收益率均值为2.69%,环比-28bp。三季度到期开放式固收类理财平均兑付收益率(年化)为2.54%,环比下跌21bp,落后平均业绩比较基准28bp;到期封闭式固收类理财的平均兑付收益率(年化)为2.73%,环比下跌19bp,落后平均业绩比较基准12bp。

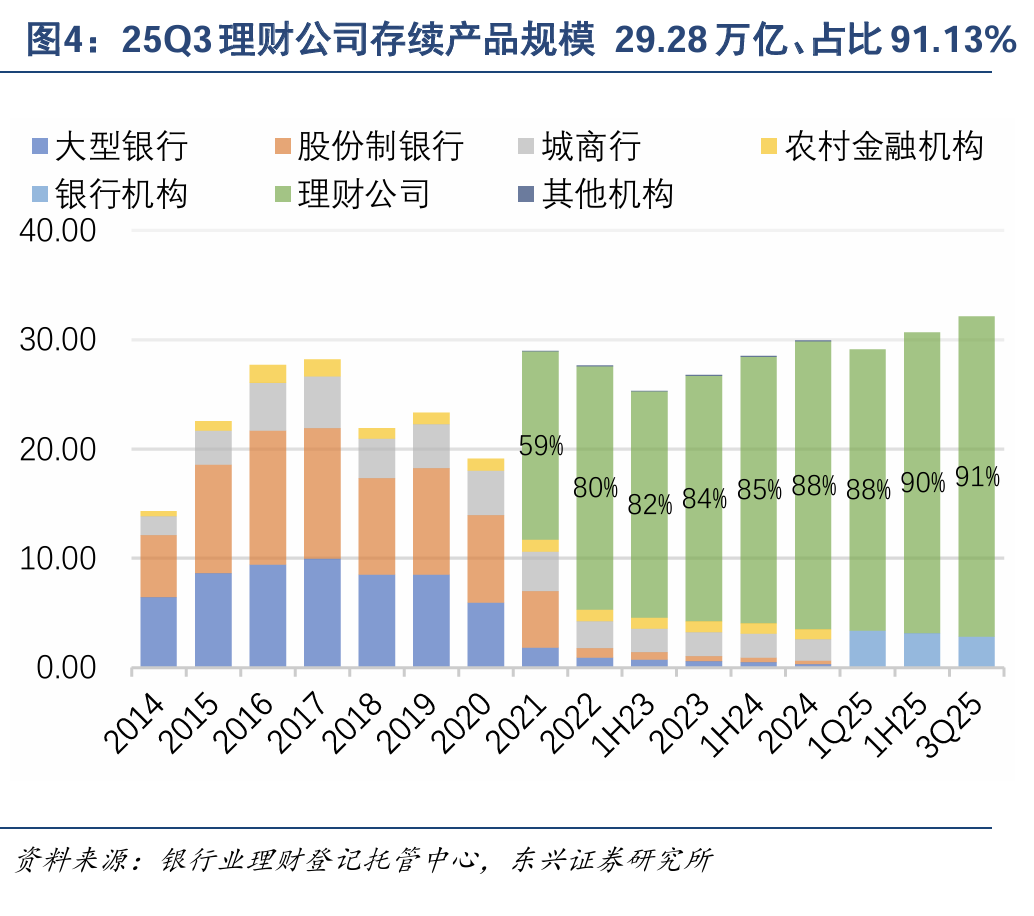

理财公司市场份额进一步提升,未持牌银行预计逐步退出自营理财、转向代销。目前我国理财公司共32家,2024年以来监管收紧理财公司牌照、未新增发放,中小银行获批难度较大。未持牌银行的理财份额不断转移至理财公司。截至25Q3末,理财公司存续理财规模占全市场的比例达到91.13%,较年初提升3pct。预计未来多数未持牌城农商行将逐步退出自营理财业务,转向产品代销。

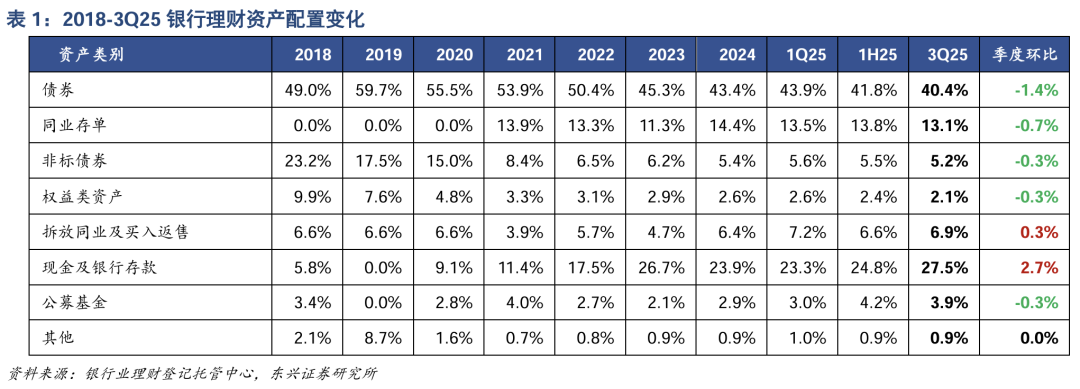

资产配置端:估值整改压力下,出于降低净值波动考虑,理财资产配置更加审慎。三季度理财配置现金及存款占比上升,债券、同业存单占比下降。

从理财资金配置情况看,截至25Q3末,银行理财投资资产余额 34.33 万亿,同比增长8.53%;杠杆率106.65%,较去年同期降低0.84pct。理财资产配置前三的资产分别是债券、现金及银行存款、同业存单,分别占总投资资产的40.4%、27.5%、13.1%。其中,债券、同业存单占比环比二季度末下降1.4pct、0.7pct;现金及银行存款占比环比提高2.7pct。另外,今年理财配置公募基金占比整体有所提升,25Q3末占比3.9%,较年初提高1pct;但环比下降0.3pct。

后续展望

(1)居民“存款搬家”有望支撑理财规模保持平稳增长。随着存款利率下行至低位,居民面临前期高利率存款到期再配置选择。考虑这部分客户的整体风险偏好较低,预计更多配置到低波动的理财等安全性和流动性更优的产品。此外,随着理财公司逐步完成估值整改,真正意义上实现净值化转型,理财低波、资金稳定性面临一定挑战。

(2)基金销售新规征求意见稿若正式落地,可能引发理财短期赎回债基。过往理财配置债基主要出于流动性管理需求,平均持有期较短。而基金销售新规征求意见稿的主要方向是通过短期高赎回费,抑制机构频繁申赎、将债基作为短期流动性管理工具的行为。如果征求意见稿正式落地,短期可能引发理财赎回债基。中长期看,理财对公募基金的诉求将逐渐从流动性管理转变为收益增厚。

投资建议

随着中期分红逐步展开,以及充分调整后银行股息吸引力持续提升,长期资金布局有望带来资金面支撑。同时,在息差阶段企稳、中收延续改善下,银行基本面具有较强韧性。看好四季度市场风格再平衡下,银行板块估值修复行情。

风险提示

债市波动压力超预期,理财估值整改超预期,市场风险偏好变化超预期。

东兴证券研究所银行团队

分析师:林瑾璐 S1480519070002 15692169289

分析师:田馨宇 S1480521070003 17695678183

重要声明

文中报告选自东兴证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《银行行业:25Q3理财规模平稳增长,估值整改压力下资产端配置更审慎》

对外发布时间 2025年10月27日

报告发布机构 东兴证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

免责声明

向上滑动参见完整免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

本订阅号不是东兴证券研究报告发布平台,本订阅号所载研究报告均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

>>>查看更多:股市要闻