(来源:科创100ETF基金)

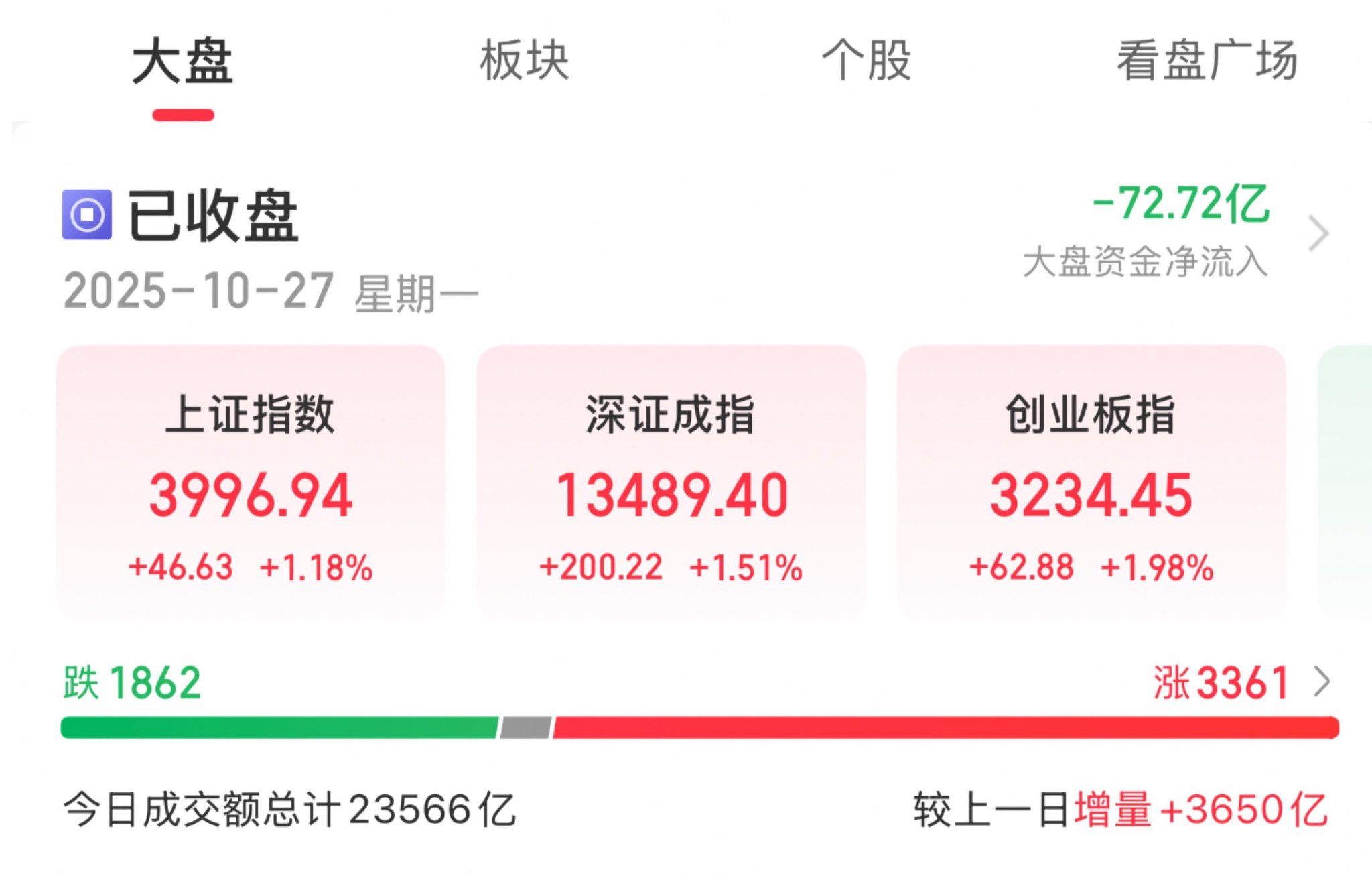

A股三大指数今日集体上涨,截至收盘,上证指数涨1.18%,深证成指涨1.51%,创业板指涨1.98%,北证50跌0.2%。沪深京三市全天成交额23566亿元,较上日放量3650亿元。全市场超3300只个股上涨。

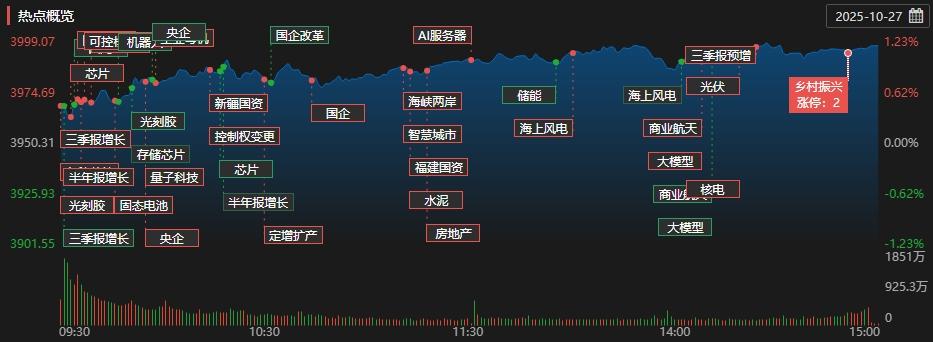

板块题材上,存储芯片、小金属、可控核聚变、钢铁、算力硬件股涨幅居前;风电设备、游戏、海南自贸区、深圳、文化传媒板块跌幅居前。

盘面上,存储芯片板块今日持续爆发,江波龙、拓荆科技、兆易创新、伟测科技、佰维存储多股盘中创出历史新高,大为股份、德明利、时空科技等股封板。小金属板块集体走高,厦门钨业、东方钽业双双涨停。算力硬件保持活跃,新易盛、生益科技创新高,胜宏科技、东田微、环旭电子涨幅居前。此外,可控核聚变、钢铁、福建本地股盘中均有所异动。另一方面,游戏板块多股调整,游族网络、巨人网络、恺英网络等股下挫。风电设备板块同样表现落后,海力风电、盘古智能、金雷股份跌幅居前。

涨停天梯榜:

【6连板】盈新发展。

【5连板】世龙实业。

【4连板】 时空科技。

【3连板】平潭发展、达华智能。

【2连板】青岛双星、汇绿生态、德明利、大为股份、亚士创能。

主力净流入板块:

NO.1 【5G】获主力资金净流入117.56亿,板块内6股涨停,299股上涨。

NO.2 【数据中心】获主力资金净流入105.72亿,板块内3股涨停,357股上涨。

NO.3 【共封装光学(CPO)】获主力资金净流入94.38亿,板块内6股涨停,98股上涨。

热点概览:

今日市场炒什么:

【存储芯片】

相关个股:大为股份、普冉股份、大华股份

据报道,三星电子、SK海力士等主要内存供应商将在今年第四季度继续上调报价,DRAM和NAND闪存价格涨幅高达30%。这一幅度明显高于市场预期,预示着存储芯片行业的景气度正加速提升。市场预测,第四季度DRAM平均售价将上涨25-26%,比上一季度上涨10%以上,涨价热潮正在进一步加剧。

【钢铁】

相关个股:新兴铸管、安阳钢铁、中信特钢

工业和信息化部对《钢铁行业产能置换实施办法》进行了修订,形成了《征求意见稿》。用于产能置换的冶炼设备须在特定清单内,且六类产能不得用于置换。2027年前,不同企业之间炼铁、炼钢产能可实施置换,之后不再实施置换。鼓励企业通过兼并重组实现产能整合、转移,同一冶炼设备的炼铁、炼钢产能只能一次性用于同一项目使用。

【小金属】

相关个股:厦门钨业、东方钽业、中钨高新

钨精矿价格显著反弹,单周上涨3.69%至281,000元/吨;同时钴价持续强势上涨,单周涨幅3.60%至389,000元/吨;此外,稀土出口管制政策强化供给约束;宏观层面,美国CPI低于预期提升降息概率。

【煤炭开采加工】

相关个股:郑州煤电、大有能源、上海能源

随着近期北方地区气温持续走低,冬季电煤需求量激增,煤炭大省山西正加大煤炭增产保供力度。信达证券认为,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。