(来源:市场投研资讯)

电解铝板块当前的股息率位于全市场什么水平?

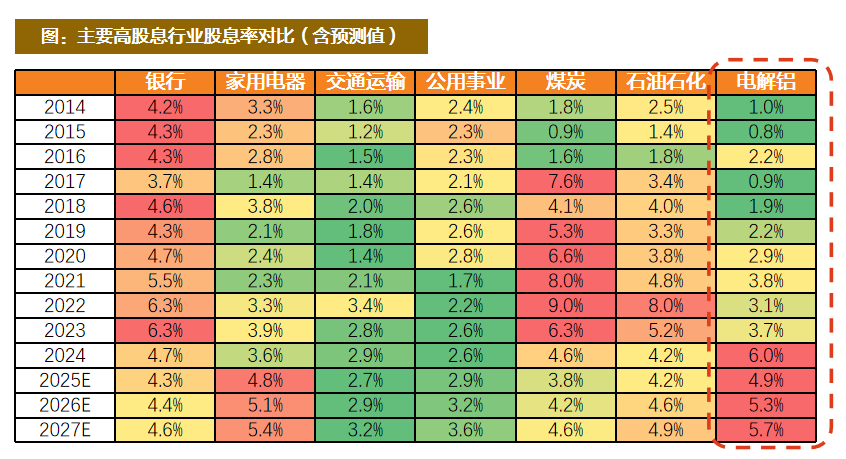

根据我们的测算,截至2024年底,电解铝板块加权平均股息率6.0%,在市场主要的高股息行业中位于首位,其中中国宏桥股息率高达13.7%。截至2025年9月30日,电解铝板块2025年股息率约为5%,仍处于全市场前列。

弹性之外,电解铝板块的红利价值从何而来?

红利逻辑1:高盈利—供需趋紧,高利润有望延续。供给端,国内产能接近4500万吨天花板,25年起供应天花板真正产生约束(本轮周期的显著不同),而海外供应受制于基建及电厂配套,产能释放可能不及预期。需求端,多元化消费构成电解铝需求韧性,铝的应用场景有望持续拓展。供需趋紧的格局下,铝价中枢有望稳步上升,同时波动率或收敛,电解铝高利润有望维持长周期。此外,我们进行了煤炭红利行情的复盘,得出“ROE稳定性是红利价值的必要条件”的结论 ,我们认为电解铝板块格局更优,满足红利价值的必要条件。

红利逻辑2:低开支—资本开支高峰落幕,资产结构与资产质量双重优化。在国内产能周期的尾声,电解铝公司大额资本开支高峰已过,资本开支强度下降,未来资本开支中枢或将呈逐步下行趋势。同时电解铝板块进入去杠杆周期,电解铝公司资产结构和资产质量双重优化。

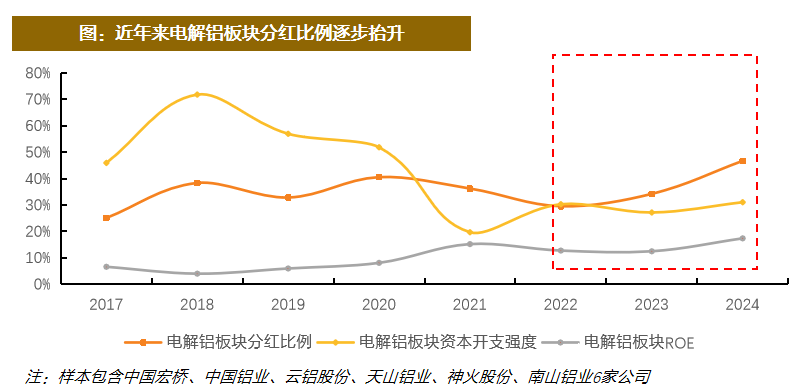

逻辑闭环:电解铝行业红利逻辑由“供应刚性→供需趋紧→高利润延续” 与 “扩产受限→资本开支下行” 双轮驱动。电解铝行业从“规模扩张” 转向“质量提升”,高盈利向现金流与股东回报的转化路径清晰,往后看电解铝板块分红比例有望进一步抬升。把握电解铝周期向上弹性的同时,务必重视其红利价值!

电解铝板块估值会提升吗?

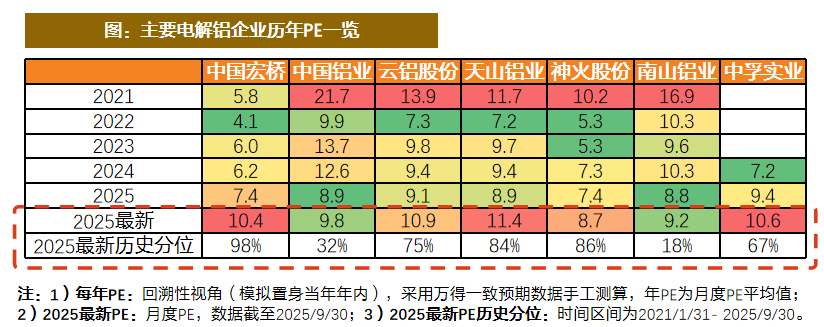

我们以煤炭和中国宏桥为鉴,两个案例均印证了市场对于红利资产愿意给予更高的估值水平,本质上是价值发现,是对公司资产质量和持续稳定现金流与分红的认可。我们接着回溯了主要高股息行业龙头历年PE,发现虽然不同高股息行业龙头估值方差较大,但自2023年以来均提升明显。截至2025年9月30日,主要高股息龙头PE区间在7x(工商银行)至20x(长江电力)之间,中国宏桥PE为10x,而同处周期性行业的中国神华PE为15x,我们认为中国宏桥估值仍有提升空间。同时中国宏桥高分红与估值提升对电解铝板块其他公司或具有示范效应,今年以来板块整体分红率提升趋势也较为明显。

电解铝板块如何选股?

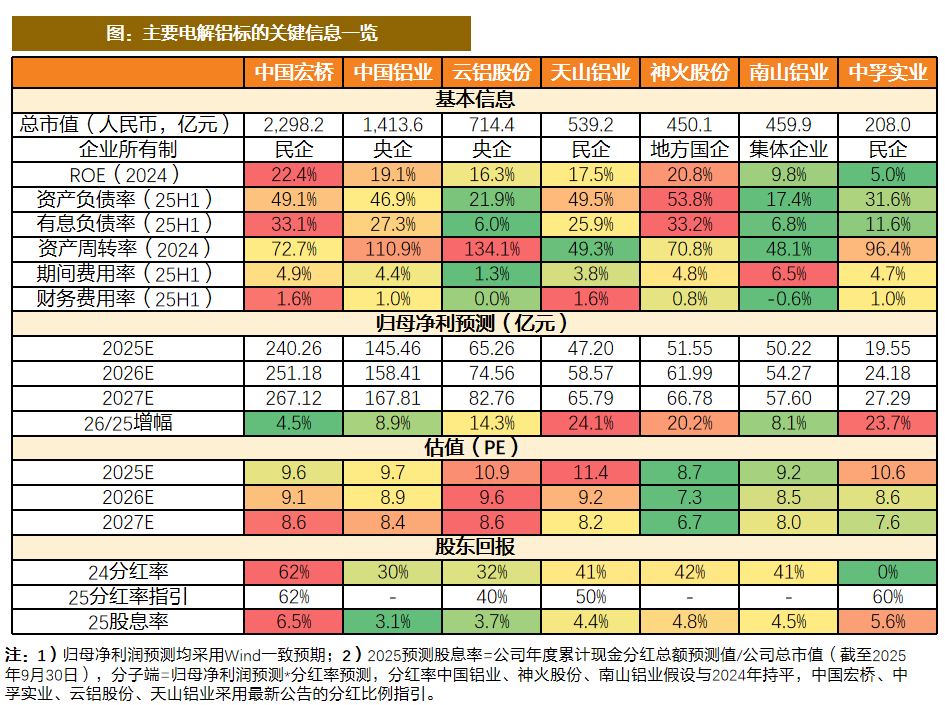

我们认为电解铝板块兼具铝价进攻性与红利资产防御性,往后看板块分红比例有望进一步抬升,弹性之外,红利价值有望进一步彰显。作为攻守兼备的优质稀缺资产,我们持续看好电解铝板块投资机会!从选股的角度,建议关注:一是高分红的中国宏桥(及重组中的宏创控股)、中孚实业;二是最新分红指引高于去年的天山铝业、云铝股份;三是具备提升分红潜力的中国铝业、神火股份、南山铝业等。

风险提示:样本选取风险;主观判断风险;下游需求不及预期风险;电解铝新投产能超预期风险;原材料价格波动风险;公司经营不及预期风险。

写在前面:电解铝投资格局的系统性优化

我们本篇报告主要论述电解铝板块的红利价值。

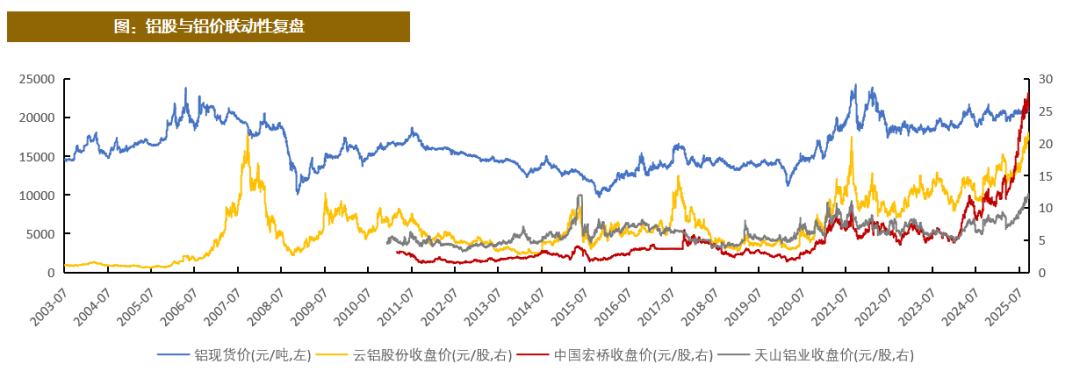

过去:市场普遍将电解铝视为与铝价高度联动的强周期性资产,股价表现往往跟随铝价大幅波动,市场投资电解铝股票更多是投资“铝价β”带来的盈利弹性。

然而,近年来行业发生了显著的边际变化:在供需格局持续趋紧的背景下,电解铝行业的吨铝盈利显著改善,且高利润有望延续,电解铝企业盈利同步改善;同时国内供应天花板的限制下,电解铝企业资本开支高峰落幕,以中国宏桥为代表的龙头已逐步实施稳定分红,今年电解板行业整体提升分红的趋势也很明显。

因此,我们认为当前电解铝股票逐步从传统的强周期品,转型为“上有价格弹性,下有分红支撑”的优质稀缺资产。我们认为电解铝股票不仅仍具备对铝价上行的敏感性与弹性,也在盈利稳健、现金流改善的支撑下,逐步构筑红利防御属性,整体投资格局较以往更为优化,我们持续看好电解铝板块投资机会!

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所1-电解铝板块当前的股息率位于全市场什么水平?

1.1 电解铝板块当前的股息率位于全市场什么水平?

根据我们的测算,截至2024年底,电解铝板块加权平均股息率6.0%,在市场主要的高股息行业中位于首位,其中中国宏桥股息率高达13.7%。截至2025年9月30日,电解铝板块2025年股息率约为5%,仍处于全市场前列。

我们认为电解铝板块红利属性凸显,兼具红利回报与资本利得双重价值。我们认为电解铝板块红利属性凸显,有望成为红利赛道中亮眼的细分赛道,此外除了赚红利的钱,对标成熟的高股息行业,股息率的下行空间则对应股价的上行空间,伴随估值的拔升,资本利得的收益同样可观。

资料来源:Wind,各公司公告,天风证券研究所

资料来源:Wind,各公司公告,天风证券研究所1.2 龙头股息率对比:中国宏桥VS其他高股息行业代表龙头

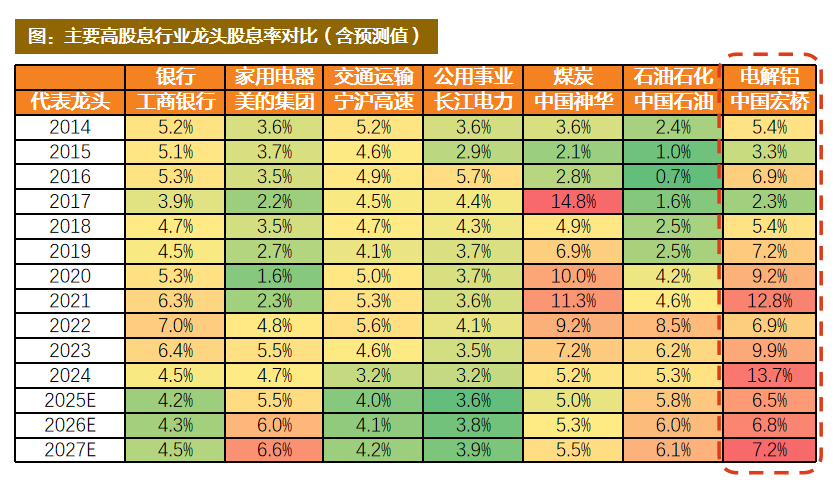

对比主要高股息行业股息率之后,我们选取代表龙头进行比较:

(1)截至2024年底,中国宏桥的股息率13.7%,远高于其他高股息龙头。

(2)根据我们的预测,假设未来几年分红率与2024年持平,即使经历了2025年翻倍以上的上涨,未来几年中国宏桥股息率仍有望处于高股息龙头前列。

资料来源:Wind,各公司公告,天风证券研究所

资料来源:Wind,各公司公告,天风证券研究所1.3 趋势:电解铝板块整体分红水平提升趋势明显

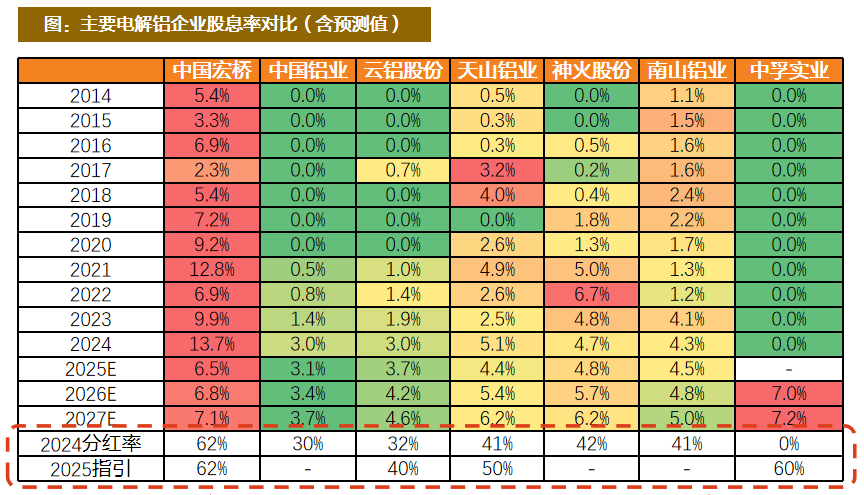

电解铝板块内部而言,股息率方差较大,中国宏桥最先成为高分红企业,有望为其他企业起到示范作用。

但同时我们注意到行业整体提升分红的趋势非常明显:一是从近几年的股息率来看,大部分企业股息率都在提升,从不分红到分红,然后从低股息到高股息;二是根据2025年的最新分红指引,变化最大的当数中孚实业,在过去十年未进行分红,今年4月规划未来三年(25-27)分红不少于当年/期末可分配利润的60%,龙头中国宏桥分红率指引与去年持平(62%),此外云铝股份和天山铝业在中报发布之后给出的最新分红指引均高于去年,云铝股份中期分红较去年全年提升8pct至40%、天山铝业分红指引提升9pct至50%。

资料来源:Wind,各公司公告,天风证券研究所

资料来源:Wind,各公司公告,天风证券研究所2-弹性之外,电解铝板块的红利价值从何而来?

2.1 红利逻辑1:高盈利--供需趋紧,高利润有望延续

①供给:国内运行产能接近天花板,25年起供应天花板真正产生约束

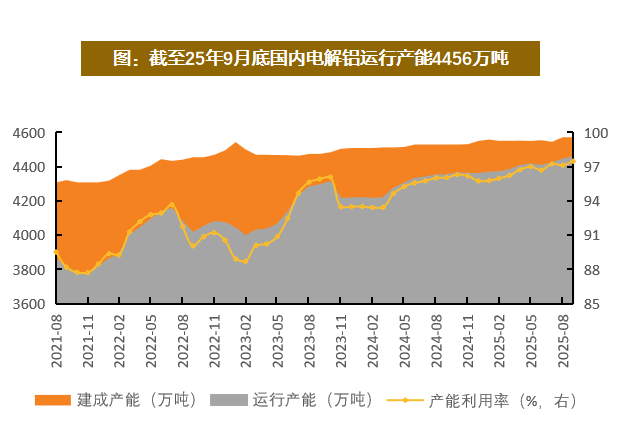

产能:运行产能即将达峰,产能利用位于历史高点,截至25年9月底,国内电解铝建成产能及运行产能分别为4572/4456万吨,同时产能利用率已达到97.5%,运行产能距离4500万吨的天花板仅一步之遥。。

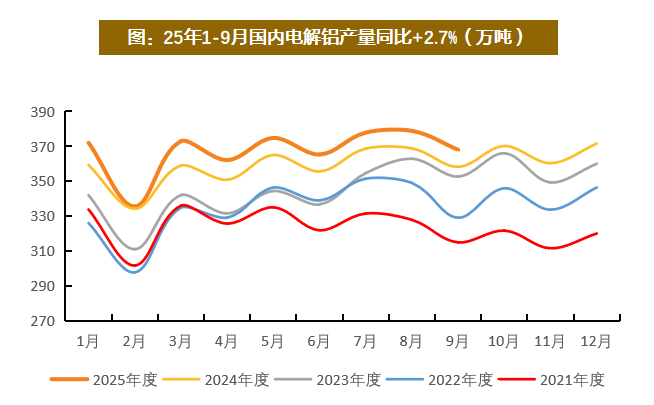

产量:25年起供应天花板将真正产生约束,国内电解铝产量增速或将迎来系统性下滑,这是本轮周期与以往周期的显著不同。24年国内电解铝产量同比增速4.1%,25年1-9月国内电解铝产量3307万吨,同比+2.7%。钢联预测2025年全年我国电解铝产量4434万吨,同比+2.6%,远低于去年。

资料来源:钢联,天风证券研究所

资料来源:钢联,天风证券研究所①供给:海外供应受制于基建及电厂配套,产能释放可能不及预期

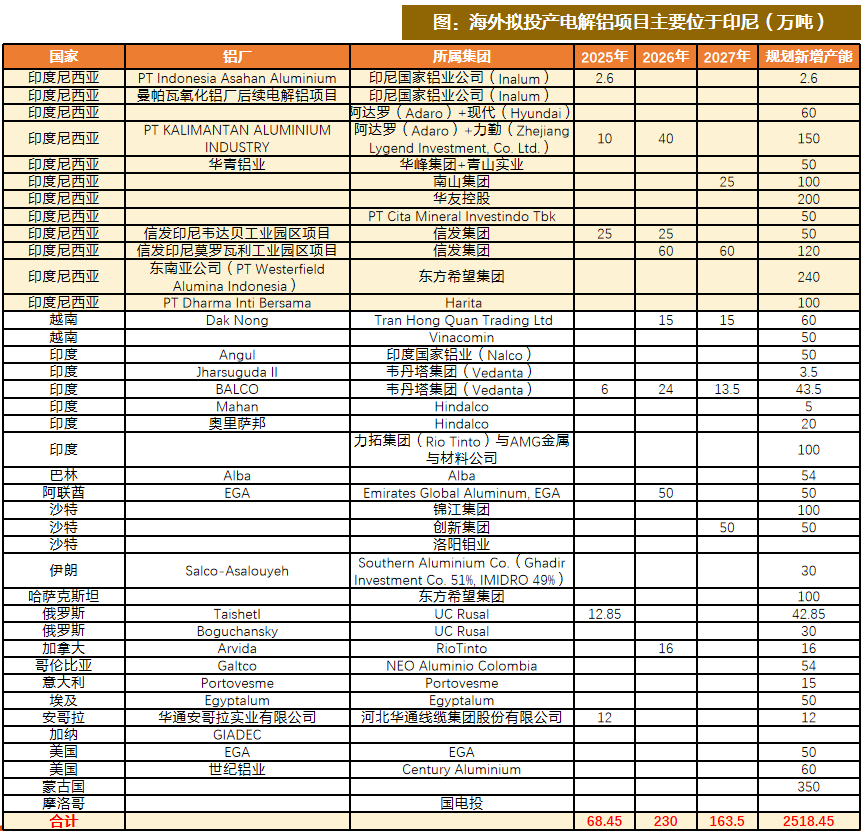

根据阿拉丁10月最新统计:2025-2027年每年海外新投电解铝产能分别为68.45/230/163.5万吨,合计规划新增产能2518万吨,其中印尼规划1123万吨,占比45%。同时由于项目爬产和部分铝厂减产,2025-2027年每年海外电解铝新增产量约39/102/135万吨,远低于新增产能。

我们认为海外电解铝产能投产不确定较大,主要受制于两大因素:一是印尼等地基建条件相对较差。在当地投资需要建设配套的一系列码头、道路等设施,导致整体建设周期较长;二是面临电力短缺制约。按每吨电解铝消耗1.35万度电假设,目前印尼规划的1123万吨电解铝产能满产耗电151.6亿度,占2024年印尼发电量的44.2%,印尼电力供应增速较慢,或将制约目前已规划电解铝项目的投产进程。

资料来源:《阿拉丁(数据截至2025年10月),天风证券研究所

资料来源:《阿拉丁(数据截至2025年10月),天风证券研究所②需求:多元化消费构成需求韧性,应用场景有望持续拓展

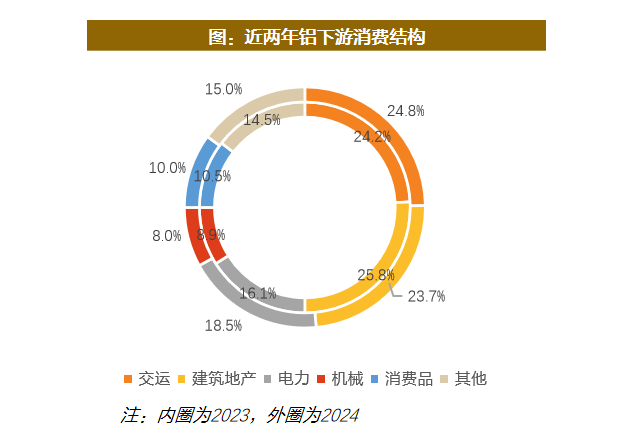

“新旧消费”对冲补位,交运取代地产成为铝第一大下游。电解铝主要应用于建筑地产/交运/电力/消费品/机械领域,2024年占比分别为 23.7%/24.8%/18.5%/10.0%/8.0%,交运已取代地产成为铝第一大下游,2024年交运+电力合计应用占比达43.3%,同比提升3个百分点。在传统的“旧消费”行业增速受限的宏观环境中,以新能源行业为代表的“新消费”或成为了稳住消费总盘乃至实现总体增量的关键引擎。

近两年市场对铝需求持续存在担忧,我们认为铝的多元化消费构成需求韧性,不必过于悲观。往后看,传统需求领域地产拖累边际减弱,汽车单车用铝量的提升支撑车用铝材需求,电力需求有望稳步增长,我们预计中期供需格局有望维持在较好水平。且今年的《铝产业高质量发展实施方案(2025—2027年)》明确要求“扩大铝消费重点方向”,对铝未来的终端应用提出了更多预期和方向, 铝的应用场景有望持续拓展。

资料来源:Wind,百川盈孚,天风证券研究所

资料来源:Wind,百川盈孚,天风证券研究所③盈利:供需偏紧使得成本定价转向供需定价,高利润有望维持长周期

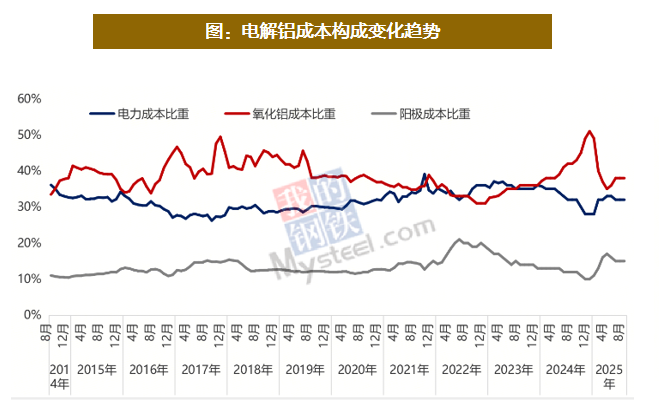

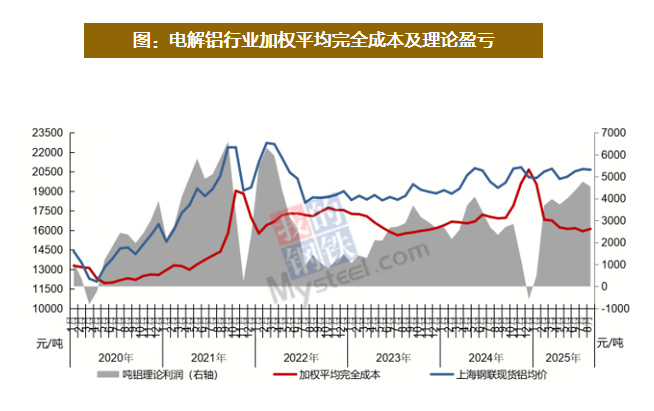

供需偏紧使得电解铝由成本定价转向供需定价。复盘2020年以来铝价与成本走势,2020-2021年走势趋同,但从2022年开始,我们看到铝价与成本走势明显分化,而2023年以来铝价中枢稳步提升,受成本影响很小,期间极端的时期,2024年Q4氧化铝价格呈现显著波动,而铝价走势则相对平稳,最后表现为电解铝利润受到严重侵蚀之后逐步修复。我们认为供需偏紧的格局下,2022年之后国内电解铝的定价更多是由供需驱动,而非成本定价(成本定价也无法解释当前行业4000-5000的平均吨铝盈利)。

铝价方面,考虑到后续电解铝国内及全球供应增量均有限托底铝价,而需求端新能源有望持续提供增量,电解铝需求韧性足,中期供需格局有望维持在较好水平,使得电解铝行业继续维持供需定价逻辑,铝价中枢有望稳步上升,同时波动率或收敛。成本端,中期看我们认为三大核心成本项(氧化铝、电力、预焙阳极)不具备大幅涨价的条件。综上,我们认为当前行业的高盈利水平或能够得以维持。

资料来源:钢联,天风证券研究所

资料来源:钢联,天风证券研究所④ROE稳定性是红利价值的必要条件!!

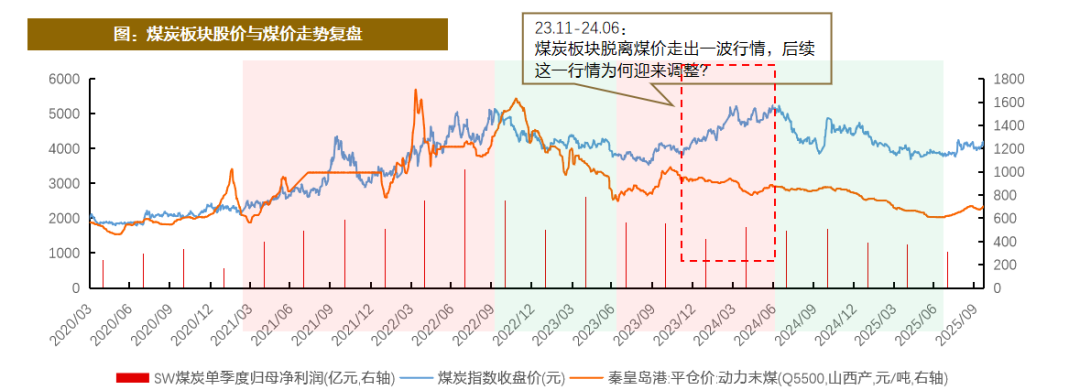

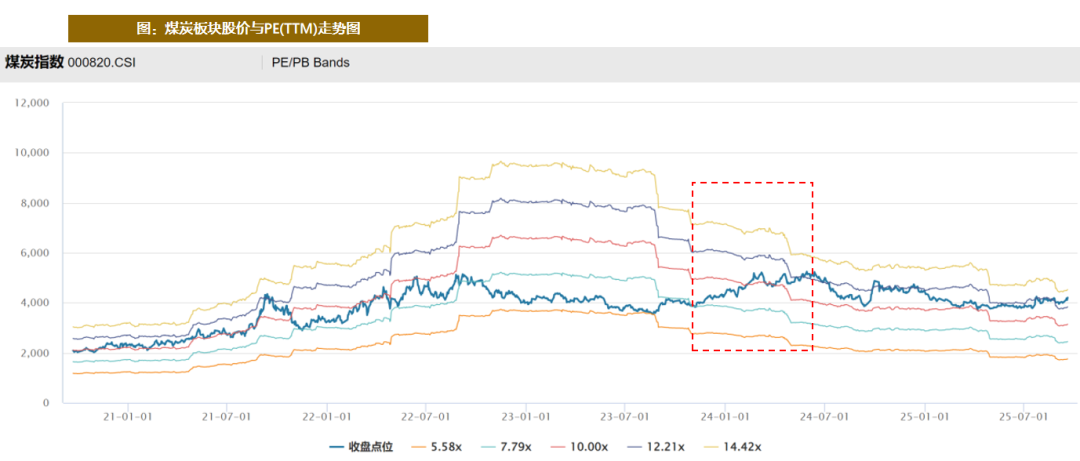

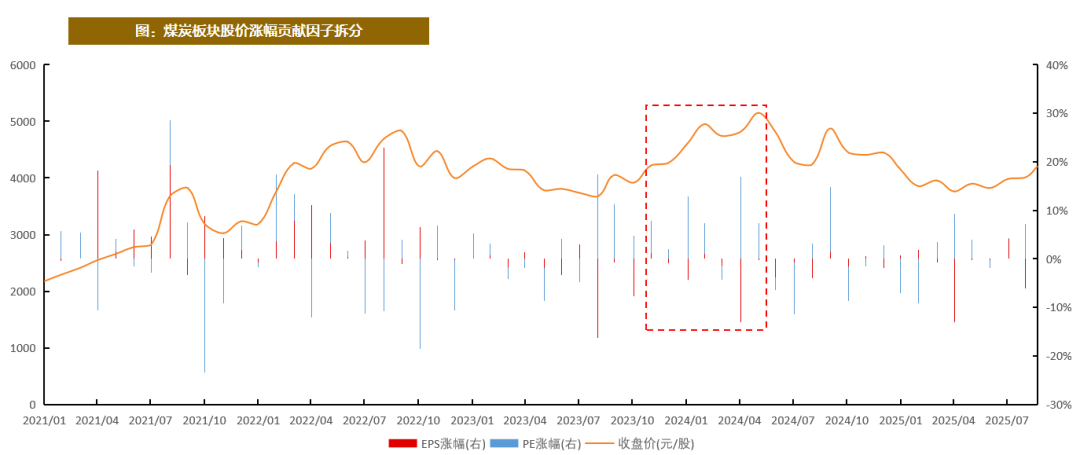

复盘2020年以来的煤炭板块股价与煤价走势,大部分区间股价和煤价走势都较为一致,但很明显23年11月到24年6月半年多的时间内煤炭板块与煤价分化走出一波独立的红利行情,后续这一行情为何迎来调整?

我们认为煤炭红利行情结束的核心逻辑在于预期的崩坏,基本面恶化带来业绩和估值双双承压,煤炭从红利回归到周期。盈利层面,根据2025年二季报数据,申万煤炭指数成分股净利润同环比-36.0%/-15.3%,估值层面,中证申万煤炭指数PB从24年10月的1.8倍跌至25年9月底的1.5倍,股息率则维持在5.3%。尽管从股息率的角度煤炭仍具配置性价比,但是在充分的市场博弈下,高股息往往是对未来成长性悲观的一种补偿。

通过复盘同为周期行业的煤炭,我们认为电解铝板块在供给刚性的托底下格局更优,铝价中枢有望稳步上移,高利润也有望维持长周期,这是电解铝不同于煤炭的本质区别。往后看电解铝满足红利价值的必要条件,红利价值有望彰显!

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所电解铝公司现金流改善明显,未来几年ROE稳定性有望拉长

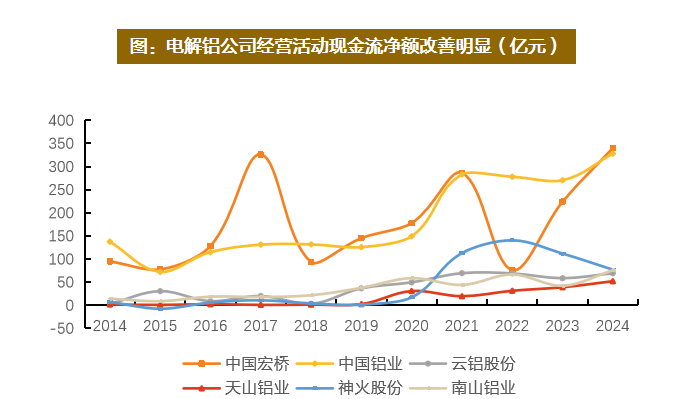

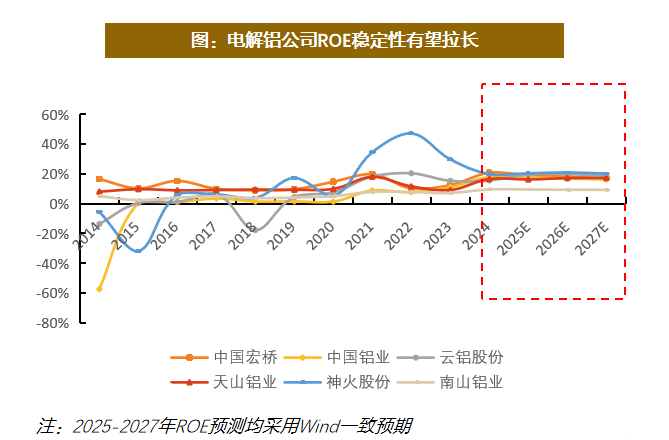

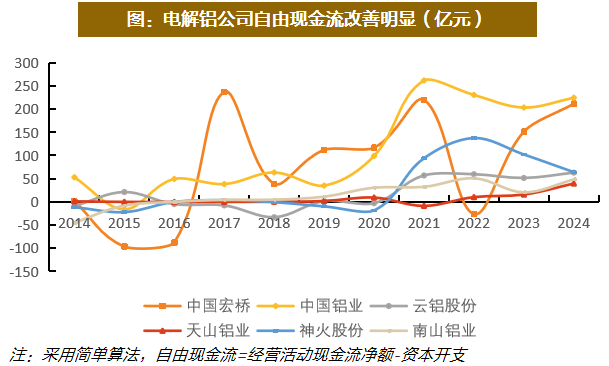

电解铝公司现金流改善明显。前文我们复盘2020年以来电解铝行业盈利情况,大的趋势来看,尤其是2023年之后,伴随铝价中枢稳步抬升和成本端大部分时候相对平稳,电解铝盈利比较可观,电解铝公司经营现金流净额改善明显。(神火股份煤铝双主业,现金流下滑主要受煤炭业务影响,下同)

铝价稳中有升和波动率收敛的预期下,电解铝公司ROE稳定性有望拉长。前文我们论述了盈利和ROE稳定性是红利价值的必要条件,近年来除了现金流改善,电解铝公司ROE波动率也在收窄,同时在铝价稳中有升和波动率收敛的预期下,ROE稳定性有望拉长。

资料来源:Wind,天风证券研究所

2.2 红利逻辑2:低开支--资本开支高峰落幕,资产结构与资产质量双重优化

①国内产能周期尾声,电解铝公司资本开支强度下降

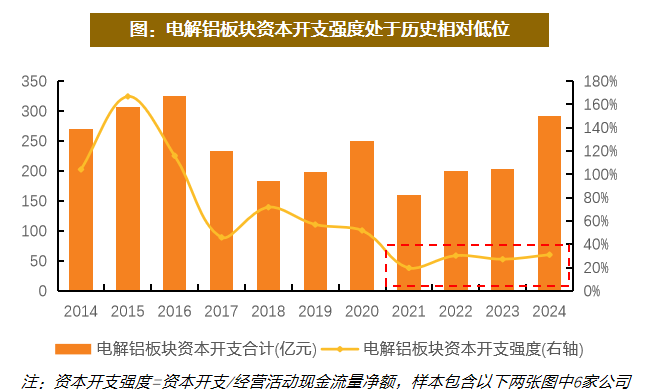

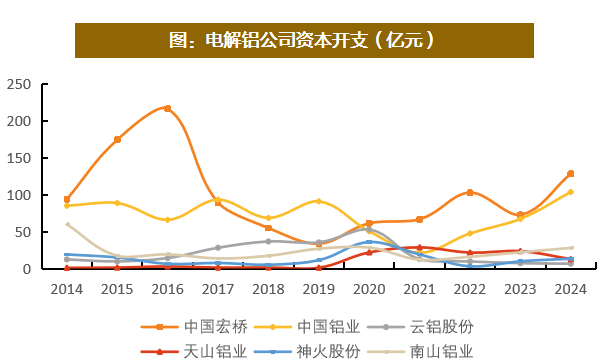

2021年以来电解铝板块资本开支强度整体处于历史相对低位,我们认为,受国内电解铝产能红线约束和海外扩产不确定性双重影响,电解铝公司大额资本开支高峰已过,目前资本开支主要集中在一体化布局、绿电建设和搬迁技改等领域,产业逐渐走向成熟,未来资本开支中枢或将呈逐步下行趋势。

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所②电解铝公司资产结构持续优化

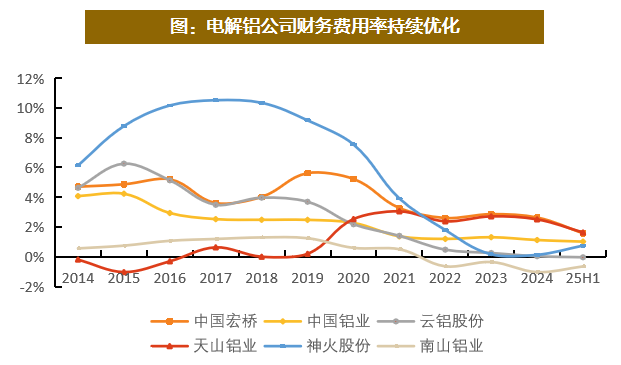

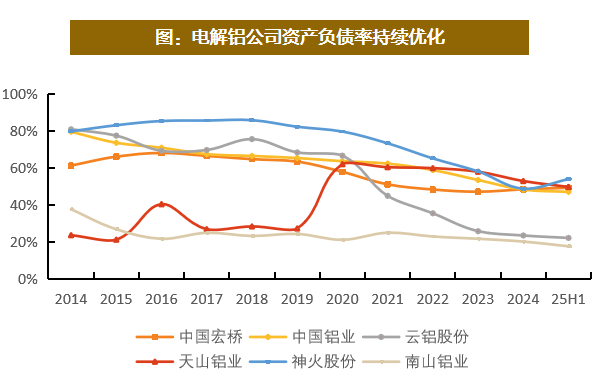

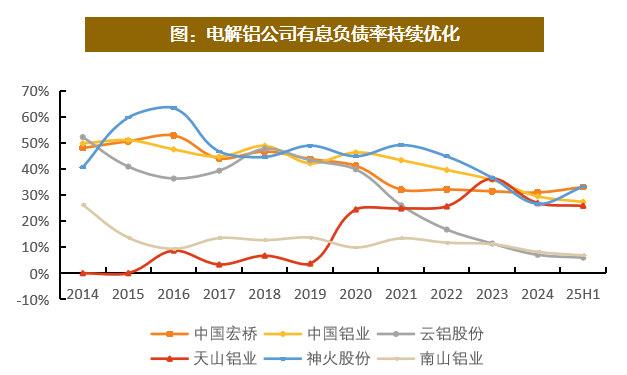

电解铝板块进入去杠杆周期。伴随电解铝公司现金流改善和资本开支强度下降,我们发现电解铝板块自2021年以来进入去杠杆周期,电解铝企业资产结构普遍优化,大部分企业资产负债率和有息负债率双双走低,财务费用率下降明显,有望持续提振板块盈利能力。

资料来源:Wind,天风证券研究所 注:有息负债率=(短期借款+一年内到期的非流动负债+长期借款+应付债券+租赁负债)/总资产

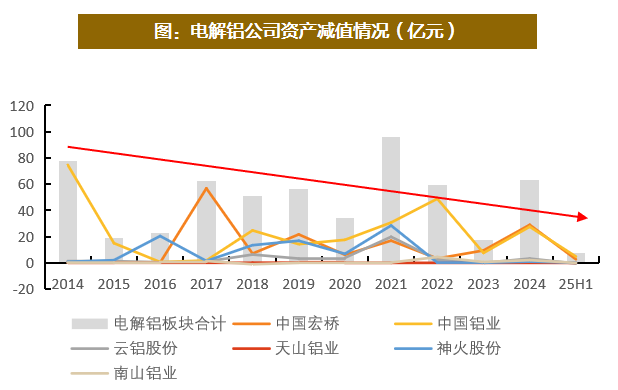

③减值趋缓,资产提质

除了资产结构优化,我们认为电解铝公司资产质量优化趋势也较为显著:一是龙头中国铝业2023 年以来的减值规模较前几年高点已出现明显回落,同时累计减值已凸显较大规模,为之后“轻装上阵” 奠定了基础。二是除了中国铝业和中国宏桥,其他电解铝企业资产减值自2022年以来已回到相对低位,整体资产质量优化明显。

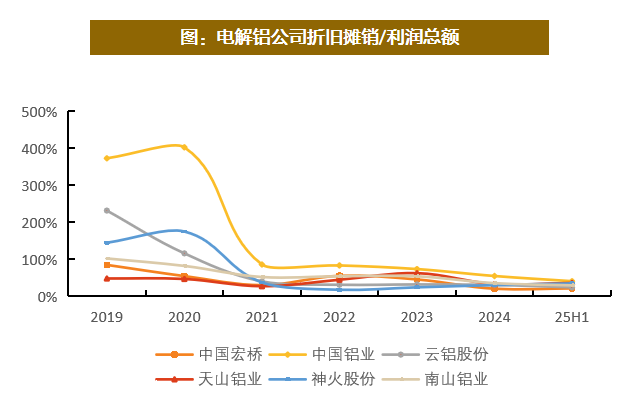

从折旧与摊销的角度,电解铝公司近几年的折旧摊销基本稳定,折旧摊销占利润总额比重呈下降趋势,往后看伴随资本开支中枢下降,该比例也有望进一步下降。

Wind,天风证券研究所

2.3 红利逻辑闭环:高盈利+低开支,静待板块分红率进一步提升

本章节我们论述了电解铝红利价值的两大逻辑:

红利逻辑1:高盈利--供需趋紧,高利润有望延续。供给端,国内产能接近4500万吨天花板,25年起供应天花板真正产生约束,而海外供应受制于基建及电厂配套,产能释放可能不及预期。需求端,多元化消费构成电解铝需求韧性,应用场景有望持续拓展。供需趋紧的格局下,铝价中枢有望稳步上升,同时波动率或收敛,电解铝高利润有望维持长周期。此外,我们进行了煤炭红利行情的复盘,得出“ROE稳定性是红利价值的必要条件”的结论 ,我们认为电解铝板块格局更优,满足红利价值的必要条件。

红利逻辑2:低开支--资本开支高峰落幕,资产结构与资产质量双重优化。在国内产能周期的尾声,电解铝公司大额资本开支高峰已过,资本开支强度下降,未来资本开支中枢或将呈逐步下行趋势。同时电解铝板块进入去杠杆周期,电解铝公司资产结构和资产质量双重优化。

逻辑闭环:电解铝行业红利逻辑由“供应刚性→供需趋紧→高利润延续” 与 “扩产受限→资本开支下行” 双轮驱动。电解铝行业从“规模扩张” 转向“质量提升”,高盈利向现金流与股东回报的转化路径清晰,往后看电解铝板块分红比例有望进一步抬升。把握电解铝周期向上弹性的同时,务必重视其红利价值!

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所3-电解铝板块估值会提升吗?

3.1 电解铝板块估值会提升吗?——以煤炭为鉴:有望!

前文复盘了煤炭板块股价与煤价走势,23年11月到24年6月半年多的时间内煤炭板块与煤价分化走出一波独立的红利行情。

在这段区间,我们很清晰地看到煤炭板块经历了估值提升,PE(TTM)从7.8x提升至12.2x。

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所拆分来看,23年10月底到24年6月低,煤炭板块股价涨幅约23%,而EPS涨幅和PE(TTM)涨幅分别为-20%/+55%,即这段区间煤炭指数的涨幅全部由估值拔升贡献,EPS反而形成了拖累(期间发布了年报和一季报)!

因此我们得到结论:在煤炭 “周期转红利”的短暂过程中,经历了估值重塑,市场对于红利属性的认可度显著高于周期。

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所3.2 电解铝板块估值会提升吗?——以中国宏桥为鉴:有望!

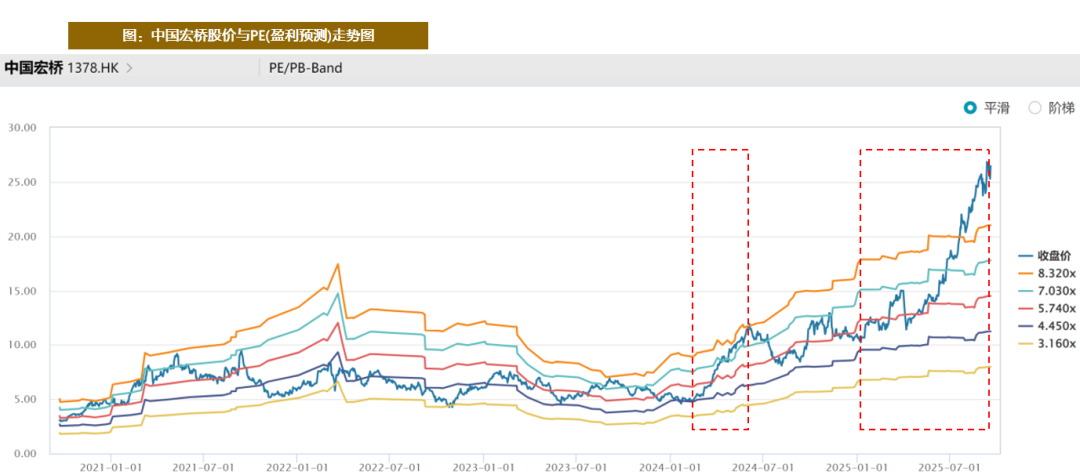

因为PE(TTM)的指标难以完全模拟我们在之前时点对于未来的预期,我们另外选取中国宏桥的案例,采用万得PE(盈利预测)的指标进行模拟。连续两年高盈利和超预期的分红,在24年1-6月和今年以来的两波大行情中,中国宏桥同样经历了估值提升。

24年1-6月,中国宏桥PE(盈利预测)从5x提升至7x;而年初至今(25年9月19日),中国宏桥PE(盈利预测)从6x提升至10x!

资料来源:Wind,天风证券研究所

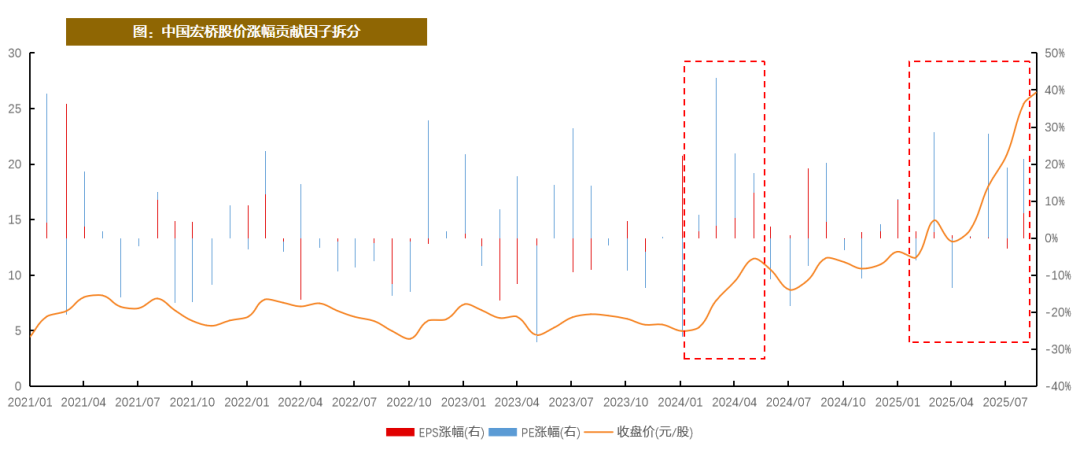

中国宏桥的两段行情则迎来了戴维斯双击,且估值提升的驱动更为明显,具体来看:

24年1-6月:股价涨幅112%, EPS涨幅和PE(盈利预测)涨幅分别为+29%/+61%;

年初至今(25年9月19日):股价涨幅141%, EPS涨幅和PE(盈利预测)涨幅分别为+21%/+86%。

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所3.3 估值提升的启示

煤炭和中国宏桥两个案例都印证了市场对于红利资产愿意给予更高的估值水平,本质上是价值发现,是对公司资产质量和持续稳定现金流与分红的认可。我们在前文已论述电解铝板块的红利逻辑,往后看,电解铝估值提升可期!

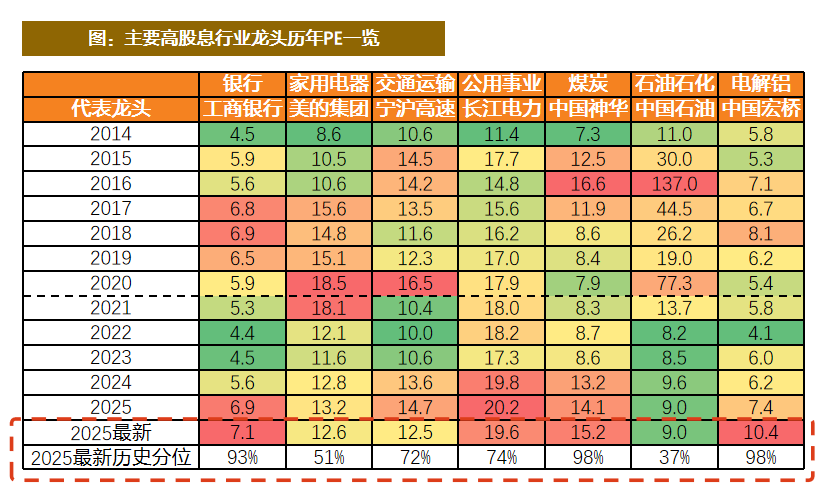

跨行业启示:红利龙头普遍经历估值提升。虽然不同高股息行业龙头估值方差较大,但自2023年以来均提升明显(以银行为代表的红利行情大约从2022年年底开始启动),并到达近5年较高历史分位。截至2025年9月30日,高股息龙头PE区间在7x(工商银行)至20x(长江电力)之间,中国宏桥PE为10x,而同处周期性行业的中国神华PE为15x,我们认为中国宏桥估值仍有提升空间。

电解铝行业内部启示:龙头示范效应。我们已经复盘了中国宏桥高分红与估值提升的过程,本质是价值发现,中国宏桥当前估值已到达近年最高历史分位(统计区间:21年-25年9月),板块其他企业或仍有提升空间,前有龙头示范效应,同时今年以来板块整体分红率提升趋势也较为明显。

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所4-电解铝板块如何选股?

电解铝板块如何选股?——实力与潜力

我们认为电解铝板块兼具铝价进攻性与红利资产防御性,往后看板块分红比例有望进一步抬升,弹性之外红利价值有望进一步彰显。作为攻守兼备的优质稀缺资产,我们持续看好电解铝板块投资机会!

从选股的角度,建议关注:

一是高分红的中国宏桥(及重组中的宏创控股)、中孚实业;

二是最新分红指引高于去年的天山铝业、云铝股份;

三是具备提升分红潜力的中国铝业、神火股份、南山铝业等。

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所样本选取风险:本文样本选取具有一定局限性,主要集中于电解铝行业,仅供参考。

主观判断风险:本文对公司和赛道的红利属性判断具有一定主观性,仅供参考。

下游需求不及预期风险:电解铝下游传统需求中地产及交运领域占比较大,若地产竣工或汽车产销量不及预期,将对铝需求形成明显拖累。此外若新能源领域需求增长不及预期,也会对铝价格产生负面影响。

电解铝新投产能超预期风险:海外印尼等地有较多新项目建设计划,我们判断基础设施建设或电厂会限制新项目投产节奏,若上述因素得到缓解,海外电解铝新投产能或超预期,对铝价形成压制。

原材料价格波动风险:公司盈利能力同时取决于铝价与原料成本,若原材料预焙阳极、动力煤价格大幅度波动,将会对公司盈利产生较大影响。

公司经营不及预期风险:若公司经营效率下降,可能导致业绩不及预期。

天风金属团队成员

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《电解铝:弹性与红利的完美融合——价值重估进行时》

对外发布时间:2025年10月26日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

分析师:刘奕町 邮箱:liuyiting@tfzq.com

>>>查看更多:股市要闻