(来源:今晚吃基)

2024年-2025年的A股市场跌宕起伏,有人一骑绝尘,有人痛失机遇,主动权益基金业绩分化严重,不少顶流基金经理折戟沉沙。

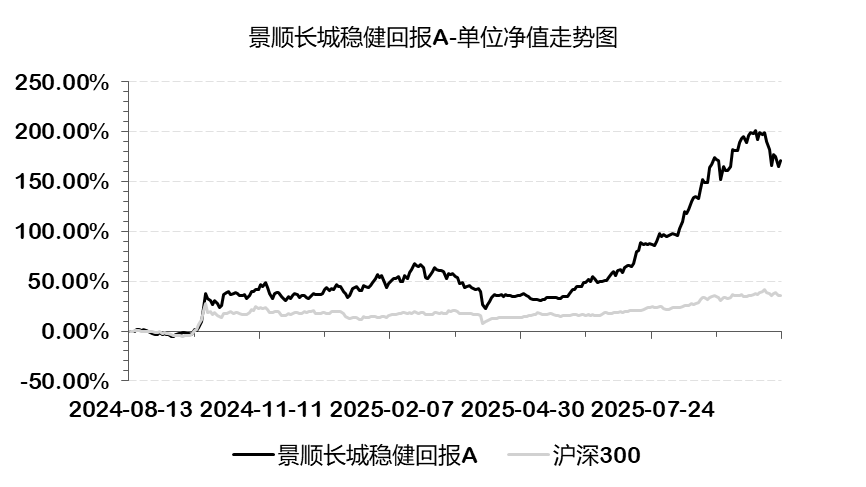

然而,景顺长城基金的“新生代”基金经理江山却悄然创造了耀眼的收益曲线。自2024年8月13日首次接手权益基金,至2025年10月20日已取得173.21%的收益率。今年8月9日最新接管的基金,短短45个交易日也取得了33.58%的回报。这些基金不仅涨幅惊人,而且风险控制得当,最大回撤远低于同类平均水平。

这位低调的基金经理究竟是谁?他如何精准捕捉投资机会?其持仓背后又隐藏着怎样的投资哲学?

江山是理学硕士,历任宝盈基金产品规划部产品经理、研究部研究员,国投瑞银基金资产配置部研究员、专户投资部投资经理、研究部研究员,长安基金权益投资部基金经理、研究部副总监兼基金经理。

2023年12月,江山加入景顺长城,自2024年7月起担任混合资产投资部基金经理。他最先接手的其实是债券型基金,景顺长城景颐丰利A;2024年8月陆续接手了权益基金景顺长城稳健回报A和景顺长城智能生活A。凭借对产业趋势的敏锐嗅觉,江山把握住了这一轮AI浪潮的机遇,截至2025年10月20日,两只权益基金已分别取得173.21%和131.92%任期回报。

江山通过优异的管理成绩证明了自己的能力,2025年8月9日,再次接手规模更大的景顺长城研究精选A。截至10月20日,该基金已上涨33.58%,净值创历史新高。目前江山在管4只基金,合计管理规模已达108.10亿元。

“做产业趋势的信徒”是江山投资理念的核心之一。通过对科技成长领域的深入研究,江山认为AI是目前最明确的产业趋势。在正确的产业趋势背景下,优选投资治理优秀、财务稳健、竞争壁垒坚固的企业是获取阿尔法的核心。

江山表示,海外AI正走向模型-基础设施-应用的良性循环迭代,国内互联网巨头也陆续增加AI投入,无论是算力基础设施还是应用发展,国内的进步速度和后发优势都值得期待。所以自接手基金产品后,江山将仓位大幅调整至电子、通信等AI产业链环节。

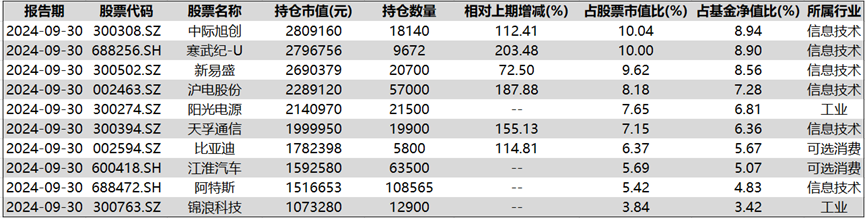

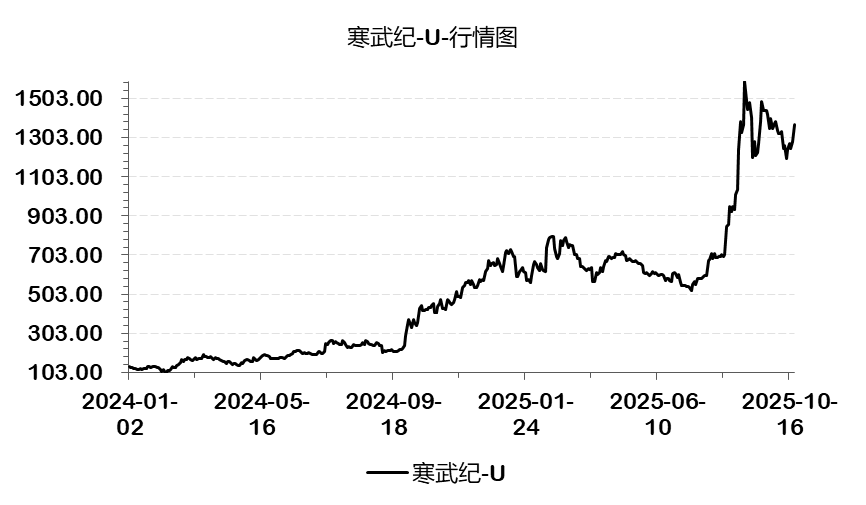

以景顺长城稳健回报A为例,2024年三季报基金前十大重仓股,高度聚焦AI产业链,特别是接手以后,江山大幅提高寒武纪的仓位占比。当时市场对AI算力芯片的前景存在分歧,寒武纪的股价尚处于低位。江山敏锐地意识到,随着大模型技术的快速发展,AI算力需求将呈现爆发式增长,而寒武纪作为国内少数几家能够提供AI芯片的公司,将受益于这一趋势。

2024年中报,基金持有寒武纪仅3187股,三季报江山大举建仓至9672股,此时持仓成本均价约230元/股。随后的两个季度,寒武纪一直上涨,江山选择边涨边加仓,2025年一季报基金已持有寒武纪67940股。2025年中报,寒武纪股价近乎翻倍,江山减持半数仓位,锁定收益。7月,寒武纪股价再次启动,基金还有37161股的持仓获得了股价再次翻番,这一操作充分体现了他对科技产业发展趋势的准确判断和对买卖时机的精准把握。

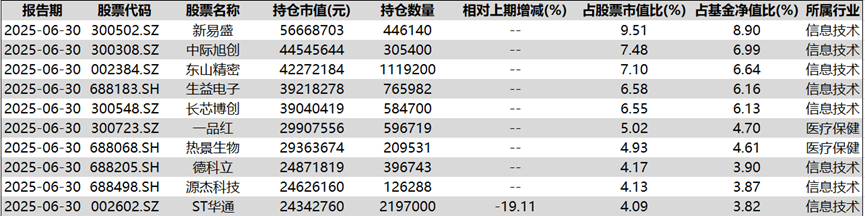

今年二季度江山发现,头部大模型公司的模型迭代加快,增加了推理需求,并且海外算力历经关税带来的调整之后率先修复,与A股存在“温度差”,于是增持了海外算力产业链的优质公司,如新易盛、中际旭创,同时兼顾有望走出周期底部的创新药的机会,为组合贡献了较大的涨幅。

AI产业链各环节的估值,一直是市场关注的重点,乐观者认为估值不是影响行情走势的关键因素,谨慎者认为需要对过高的估值保持警惕。从近期的行情看,AI概念股确实正在经历短期回调,未来又该如何继续把握AI的方向和机遇?

在采访中,江山表示,市场是聪明且有效的,不管股价的高低,当前各板块的估值与景气度、预期景气度匹配度大体是合理的,梯度非常明确。目前的市场情绪比较积极,在这种情况下,只要未来的估值与基本面能持续兑现,股价位置的高低并不是非常重要。

他认为,对于AI泛科技的发展,是一场工业革命级别的技术变化。它的投资机会是长时间维度的,在这个时间里会不断有主要矛盾的变化。过去几年更多的是关注算力,未来关注的广度不仅限于对算力的投入,还包括对各行各业的改造和渗透、效率的提升。过去看海外的需求,现在国内的模型、基础设施、应用在奋起直追,未来能展望的投资领域和方向会变得更加宽广。

具体到AI产业链各环节,江山综合分析业绩增速与估值匹配度后,更看好算力、机器人和互联网行业三个方面的投资机会:

首先,AI在下游应用端开始逐步落地,对算力的需求不再仅限于模型训练,推理和应用端也会产生大量算力需求。其中,算力国产替代是长期确定的,只要供给能力足够,需求空间非常大。

其次,机器人已经开始在办公、工业和消费场景落地,将是市场未来关注的重点。但就目前来看,从产品到产业都属于早期阶段,背后的核心制约是“大脑”,即认知物理世界、高效决策的能力,需要大模型继续迭代。

最后,互联网企业本身就在做大模型,并且在数字化和云计算具备先发优势,更容易实现AI的应用和落地,包括代码、广告营销、视频美工等。现在已经可以在利润表中看到迹象,比如降本增效、通过超级AI应用增加用户粘性以增强广告收益。

在10月的策略分享中,江山表示,“展望四季度,我们一方面期待国内互联网巨头在AI方向进一步发力,并关注与之相关的上游国产芯片、半导体先进制程相关的投资机会;另一方面期待人形机器人有新的产品进展,产品力的提升是机器人进入量产的先决条件。”

回看历史,江山近一年的表现确实令人瞩目,但他的真正考验或许还在后面。当规模扩大、市场风格发生变化时,他能否继续“画”出那条优美的净值曲线?让我们拭目以待。

>>>查看更多:股市要闻