(来源:小康金融)

事项:

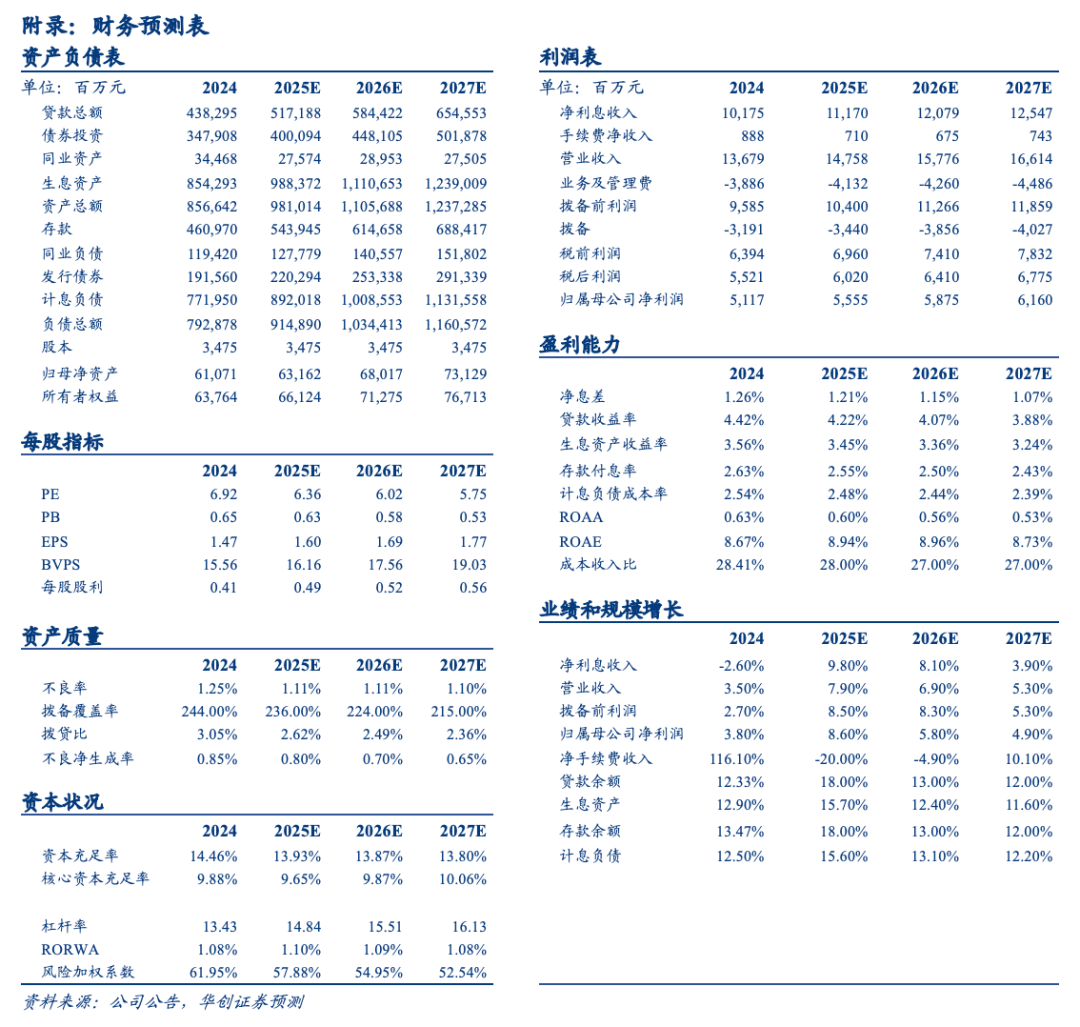

10月24日晚,重庆银行披露2025年三季报,前三季度实现营业收入117.40亿元,同比增长10.4%;实现归母净利润48.79亿元,同比增长10.19%。不良贷款率环比下降4bp于1.13%,拨备覆盖率基本持平于248%。

评论:

川渝地区信贷需求较旺,单季息差回升,营收、业绩增速均实现双位数增长。1)净利息收入超预期高增,营收增速延续改善。3Q25实现单季营收40.81亿(略高于二季度40.78亿营收),同比增17.38%,增速环比+8.84pct。主要是三季度重庆地区对公贷款逆势高增长的同时贷款利率保持稳定(上半年相对让利较多),并且负债端成本持续压降,单季净利息收入实现同比+21%高增。非息收入整体贡献则较二季度有所下降;2)资产质量改善,归母净利润实现超10%高增。前三季度归母净利润同比增10.19%,主要受益于营收端改善。三季度单季不良净生成率环比下降,不良率继续下降,资产减值损失同比计提力度也小于二季度,对归母净利润形成边际正贡献。因而归母净利润增速改善幅度高于营收端增速。

三季度对公贷款投放继续提速,零售贷款需求则相对较弱。重庆银行生息资产规模保持较快增长,同比增长23.57%,主要是三季度信贷规模逆势增长,较1H25上升0.54pct至20.11%,主要是川渝地区对公信贷需求较好。1)对公端:3Q25一般对公贷款新增213.8亿,票据压降12.6亿,对公贷款(含票据)同比增速为25.5%,较2Q25提升1.4pct;2)零售端:零售贷款需求逐季减弱,前两个季度零售贷款余额实现正增,而3Q25零售贷款余额下降30.8亿元,同比增速也较前两个季度下降至2.8%。或由于部分零售信贷需求已在上半年提前透支,三季度按揭贷款和消费贷增速均放缓。

3Q25单季净息差企稳回升,主要是资产端定价保持稳定。继Q1单季净息差大幅上升,Q2回调后,Q3净息差又呈现企稳回升态势(我们用时点数测算)。单季净息差方面,Q3较Q2回升17bp至1.40%;累计净息差方面,前三季度净息差较上年末上升5bp至1.38%。能让净息差企稳的主要是负债端成本持续压降的贡献,但能让净息差回升的,主要还是资产端定价的稳定。1)资产端:三季度LPR保持不变,并且信贷投放的同业竞争下降,同时重庆区域对公信贷需求旺盛,测算3Q25单季生息资产收益率环比+10bp、同比-28bp至3.50%;2)负债端:活期存款占比提升(环比+0.9pct至17.9%),高息存款到期重定价,测算3Q25单季计息负债成本率环比-8bp、同比-39bp至2.15%。

资产质量改善,不良压力有所缓释。3Q25重庆银行不良率环比下降4bp至1.13%,较上年末则下降了12bp,资产质量改善幅度较大。或由于新投放公司贷款的资产质量较好,并且零售贷款的不良压力有所缓解。单季不良净生成率环比下降0.5pct至0.91%,不良压力缓释下,拨备计提力度环比有所下降,拨备覆盖率基本持平于248%,由于贷款增速较快,拨贷比环比下降10bp至2.81%。

投资建议:略。

风险提示:经济增长不及预期;特定区域风险暴露;信贷投放不及预期。

数据追踪

>>>查看更多:股市要闻