①全球进入禽流感高发季,建议关注白鸡海外引种情况。法国农业部发布部长令,自10月22日起将高致病性禽流感的风险警戒级别从“中级”上调至“高级”;25年法国提升禽流感警戒级别的措施较过往提前,对比23年、24年分别在12月、11月启动(来源:新京报)。我们认为,该措施或一定程度表明新一季禽流感的传播节奏可能提前,提示关注海外引种情况。2025年1-9月祖代更新量为90.62万套,同比下降21.78%(来源:博亚和讯、国际畜牧网)其中,海外引种量仅33.98万套,均来自法国(目前为国内安伟捷系引种唯一来源);但考虑到2015年法国因禽流感封关后,我国已有近10年未从法国引种,叠加现阶段全球禽流感及美国关税预期,我们预计今年祖代鸡更新将呈现总量下降及品种结构变化。

②本周鸡苗、毛鸡价格上涨。截至10月25日,山东大厂商品代苗报价3.8元/羽(取区间中值),环比+5.6%;山东区域主流毛鸡均价3.45元/斤,环比+3.0%(数据来源:家禽信息PIB)。养殖端持续亏损,对高苗价成本仍持抵触情绪,但因毛鸡暗加甚至上涨,种禽端开始试探性上调苗价。

2)黄鸡:供给或现收缩,核心变量在需求

①产能处于2018年以来的较低区间。截至2025年9月21日,在产父母代存栏量1370万套,周环比-0.5%,同比+5%;相比今年年初-1%(数据来源:中国畜牧业协会)。

②本周粤东价格有所回调,江苏区域价格整体小幅上涨。其中,粤东区域价格由周初的7.1元/斤微幅调整至周尾的6.9元/斤;江苏区域价格由周初的7.45元/斤微幅上涨至7.5元/斤(数据来源:新牧网公众号)。

③投资建议:供给或现收缩,价格对需求边际变化敏感性高于供给。随着黄鸡消费下半年高于上半年的特性,我们认为黄羽鸡价格或已筑底完成,今年下半年均价有望优于上半年。此外,供给端亦存支撑因素:前期行业亏损阶段中缺乏成本优势的养殖主体投苗意愿可能受限,叠加今年黄鸡行业TOP10企业华卫集团申请破产重组带来的产能出清,均有望支撑未来价格弹性。建议关注【立华股份】、【温氏股份】。

3)蛋鸡:龙头企业盈利历史新高,重点关注晓鸣股份

①蛋种鸡存栏结构呈现“双轨并行”特征(国产与进口共存),但实际生产端(在产父母代蛋种鸡)进口存栏却远高于国产。因此,21-23年引种持续下降叠加24年美国暴发高致病性禽流感后,引种通道持续收窄,相关影响已逐步兑现到蛋鸡苗价格上。

②鸡苗、鸡蛋价格下跌。截至10月24日,主产区蛋鸡苗价格2.65元/羽,环比+1.9%,同比-28.4%;鸡蛋平均批发价格7.37元/kg,环比-2.0%、同比-29.3%(数据来源:wind)。

2、生猪板块:行业延续亏损,二育情绪阶段加强,重视生猪板块预期差!

1)猪价小幅反弹&仔猪价格企稳。截至10月25日,全国生猪均价11.95元/kg,较上周末上涨5.7%(智农通),本周行业自繁自养亏损为138元/头;本周7kg断奶仔猪价格为165元/头,本周外销仔猪头均亏损约130元/头。供应端,本周出栏均重为127.90kg(环比-0.35kg),本周散户出栏均重为142.21kg,环比下降但绝对值仍处高位。需求端,天气转凉,利好消费维持中位稳定运行,周中期随着北方气温下降,基础消费有所增量,本周日度样本日均宰量环比增幅3.36%。近期二次育肥补栏情绪再次增强,10月中旬栏舍利用率为增加趋势(河北、山东、东北等地尤为明显),栏舍回到5成,后续仍需持续观察。政策引导减产&供强需弱情况下,后续产能有望持续去化。

2)重视生猪板块空间!重视优秀企业的盈利能力!在25年猪价持续低位&政策引导情况下,后续产能有望去化。从2025年头均市值看,其中牧原股份3000-3500元/头,温氏股份、德康农牧2000-3000元/头;新希望、新五丰、唐人神、华统股份、天康生物低于2000元/头;估值处在历史相对底部区间(数据截至10月24日)。在标的上,当前阶段,【板块β配置、重视核心资产】,养殖龙头【牧原股份】、【温氏股份】,其次建议关注【新希望】;弹性标的建议关注:【神农集团】、【德康农牧】、【天康生物】、【立华股份】、【华统股份】、【巨星农牧】、【唐人神】等。

3、牛板块:原奶价格持续磨底,静待新周期;肉牛超级周期或已启动;重视牛产业机会!1)本周价格:截至10月24日,育肥公牛出栏价格25.67元/kg,环比-0.23%,同比+8.13%;犊牛价格32.13元/kg,环比-0.19%,同比+33.3%;淘牛价格19.33元/kg,环比持平,同比+19.8%(数据来源:钢联)。截至10月16日,生鲜乳价格3.04元/kg,环比持平、同比-2.9%(数据来源:wind)。

2)投资逻辑:奶牛与肉牛产业经历深度亏损后产能加速出清,其中奶牛存栏下降达8%(据中国奶业协会)。我们认为,尽管双节对奶价形成短期支撑,但行业去产能趋势不改,待节日消费支撑减弱,去化趋势更无需担忧,目前产能去化或已接近尾声,奶价周期拐点值得期待;肉牛价格或迎拐点,但因资金/信心/环保等多重因素影响补栏积极性,其后续涨幅与持续性可能超预期。具备母牛资源或采用“奶肉联动”模式的企业,盈利能力更加突出。建议关注:【优然牧业】、【中国圣牧】、【光明肉业】、【现代牧业】、【澳亚集团】等。

4、宠物板块:国产品牌持续崛起,宠物食品出口趋势持续向好!

1)国产品牌持续崛起,上市公司国产品牌高速成长,关注国产品牌新品。根据宠经说数据,2025年9月抖音宠物赛道持续高热,猫主粮GMV同比上涨53.06%,国产品牌强势主导市场格局。抖音猫粮赛道:麦富迪以50万-75万销量、超5000万销售额稳居榜首,弗列加特以量取胜紧随其后,卫仕则以100-200元客单价锚定高端功能粮市场,国产三强分层挤压进口品牌空间。抖音狗粮板块中,麦富迪以超千万元销售额蝉联第一,“鲜粮说”“狼力克”等新锐品牌借差异化配方加速突围,前十几乎为国产品牌,进口品牌声量渐弱。抖音零食赛道呈现“一超多新”格局——麦富迪猫零食销售额破2500万断层领跑,小壳、地狱厨房以趣味化功能产品抢占年轻用户;抖音狗零食GMV增48.33%,达人营销白热化,内容种草成增长标配。我们认为,国产品牌凭借精准价格梯度和内容生态渗透,正全面重构宠物消费市场话语权。

2)宠物食品出口连续增长,彰显出口业务景气。根据海关数据,2025年1-9月,我国共计出口26.09万吨,yoy+7.56%,人民币口径下实现出口75.87亿元,yoy-2.85%。

3)我们认为,我国宠物经济蓬勃发展,国产品牌崛起快速,关注国内收入高增长的公司。重点推荐宠物食品【乖宝宠物】、【中宠股份】、【佩蒂股份】;建议关注:宠物医疗【瑞普生物】、宠物用品【源飞宠物】、【天元宠物】。

5、种植板块:种业静待困境反转,重视生物育种产业化机遇!

1)种业是粮食安全的关键核心。在我国粮食供求长期维持紧平衡的背景下,现阶段要实现高位再增产,重心须转向“大面积提单产”;包括推进良田、良种、良机、良法“四良”深度融合,深入实施种业振兴行动等,为国家粮食安全和农产品供给自主提供有力支撑。农业农村部数据显示,2024年单产提升对粮食增产的贡献率超80%。

2)聚焦育种:①农业农村部部长韩俊出席第二十二届中国国际农产品交易会,强调“加快农业关键技术攻关和成果转化应用,深入实施种业振兴行动”;②农业农村部公告,拟向“双两优508” 等4233个品种授予植物新品种权(2025年第二批)。③我们认为,转基因增产效果显著;随着粮食安全重要性提升,转基因玉米商业化种植有望加速,头部种企凭借领先的转基因储备有望进一步提升竞争力。

3)重点推荐:①种子:【隆平高科】、【大北农】、【荃银高科】;②农资:【新洋丰】(与化工组联合覆盖);③农田水利:【大禹节水】。建议关注:①种子:【登海种业】;②种植:【苏垦农发】、【北大荒】。

6. 后周期:饲料板块,重点推荐市占率提升+业绩持续兑现的海大集团;动保板块,重视新大单品破局同质化竞争!

1)饲料板块:重点推荐【海大集团】。本周:①普水鱼:草鱼/罗非塘口均价环比-0.2%/-1.2%、同比+4%/-39%;②特水鱼:生鱼/黄颡/加州鲈塘口均价环比-14.8%/-0%/-5.6%、同比-20%/-25%/-25%;③南美白对虾:塘口均价环比-10.2%、同比-15%。本周各水产品价格持续走低,仅牛蛙、黑斑蛙价格有小幅上涨。其中生鱼老鱼价格依旧坚挺,新鱼因上市量较大,价格低位运行。水产养殖/饲料历经2+年低谷,行业中小企业退出显著,预计今明年多品种水产料景气反转;原材料大幅波动下海大优势持续放大(套保、饲料配方研发等),市占率加速提升。此外,海外9-10亿吨饲料空间大、竞争相对温和,10+年前瞻深耕,海大模式已成功出海越南等地。

2)动保板块:重视新大单品破局同质化竞争!传统畜禽疫苗红海竞争,养殖规模化及周期波动影响企业毛利率,研发创新愈发重要,静待非瘟疫苗等大单品打开天花板。宠物动保蓝海市场,随宠物老龄化和单只宠物支出增长,市场有望持续扩容;国产猫三联等大单品陆续问世,看好宠物动保国产替代之路。标的:重点推荐:【科前生物】,建议关注:【瑞普生物】、【普莱柯】、【生物股份】、【中牧股份】、【金河生物】、【回盛生物】。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动。

01 | 本周农业板块 |

1.1.本周板块及公司涨跌幅情况

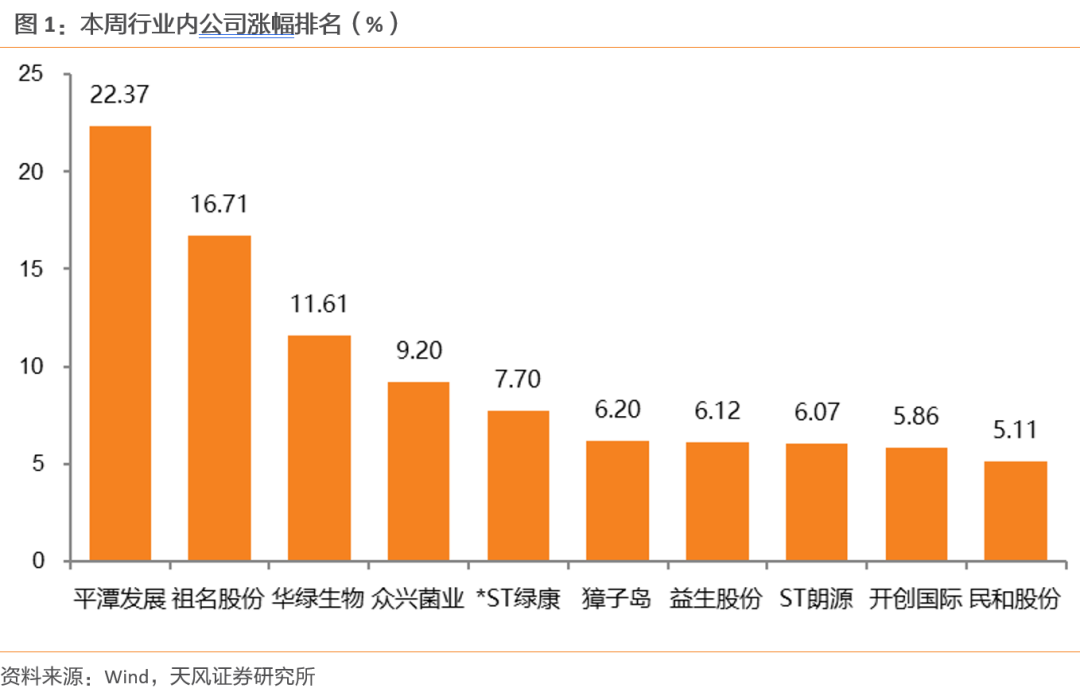

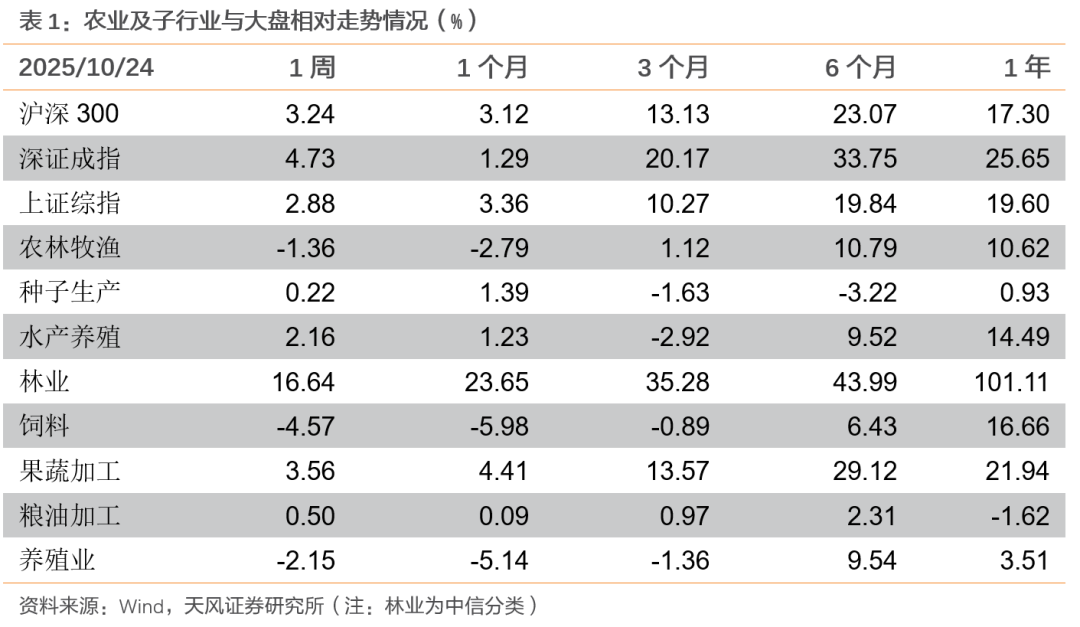

最新交易周(2025年10月20日-2025年10月24日),农林牧渔行业-1.36%,同期上证综指、深证成指、沪深300变动分别为+2.88%、+4.73%、+3.24%。个股中涨幅靠前的分别为:平潭发展+22.37%、祖名股份+16.71%、华绿生物+11.61%、众兴菌业+9.20%、*ST绿康+7.70%、獐子岛+6.20%、益生股份+6.12%、ST朗源(维权)+6.07%、开创国际+5.86%、民和股份+5.11%。

1.2.本周上市公司重点公告

1)新五丰《2025年第三季度报告》:2025年第三季度实现营业收入17.02亿元,同比-16.47%;归母净利润-0.58亿元,同比-123.53%。

2)晨光生物《2025年三季度报告》:2025年第三季度实现营业收入13.90亿元,同比-19.88%;归母净利润0.89亿元,同比+338.68%。

3)民和股份《2025年三季度报告》:2025年第三季度实现营业收入5.58亿元,同比+5.63%;归母净利润-0.16亿元,同比+49.71%。

4)巨星农牧《2025年第三季度报告》:2025年第三季度实现营业收入19.22亿元,同比+11.57%;归母净利润-0.74亿元,同比-124.32%。

5)瑞普生物《2025年第三季度报告》:2025年第三季度实现营业收入8.37亿元,同比+1.44%;归母净利润1.06亿元,同比+23.02%。

6)晓鸣股份《2025年第三季度报告》:2025年第三季度实现营业收入2.72亿元,同比+6.40%;归母净利润-0.02亿元,同比-108.03%。

7)大北农《2025年第三季度报告》:2025年第三季度实现营业收入71.84亿元,同比+1.94%;归母净利润0.22亿元,同比-92.50%。

8)乖宝宠物《2025年第三季度报告》:2025年第三季度实现营业收入15.17亿元,同比+21.85%;归母净利润1.35亿元,同比-16.65%。

9)温氏股份《2025年第三季度报告》:2025年第三季度实现营业收入259.37亿元,同比-9.76%;归母净利润17.81亿元,同比-65.02%。

10)圣农发展《2025年第三季度报告》:2025年第三季度实现营业收入58.49亿元,同比+18.77%;归母净利润2.49亿元,同比-11.40%。

表格数据来源:农业农村部、wind、涌益咨询、鸡病专业网、博亚和讯、中国畜牧业协会、中华粮网、顺风棉花网、玉米网、天风证券研究所。

图片数据来源:wind、智农通、博亚和讯、玉米网、涌益咨询、中国畜牧业协会、中国政府网、天风证券研究所。

>>>查看更多:股市要闻