2025年10月15日晚,美丽田园医疗健康产业有限公司(以下简称“美丽田园”,证券代码:2373)发布公告,宣布以人民币12.5亿元总对价(约合13.69亿港元)收购上海思妍丽实业股份有限公司100%股权。

01

12.5亿并购解读

此次收购思妍丽采用“现金+股权”的支付方式:

1、现金对价: 总计人民币8.359亿元(约合9.156亿港元)。其中,境内收购事项对价为现金人民币3.25亿元;境外收购事项对价包括现金人民币5.109亿元及对价股份。其中,现金交易结构包括3.25亿元现金、5.1亿元并购贷。

2、股权对价: 美丽田园将向SYL Holding配发及发行合共15,798,147股新股。这些对价股份占公司于公告日期已发行股份总数(包括库藏股份)约6.70%,以及经扩大后已发行股份总数约6.28%。

对价股份的发行价为每股28.71港元,较公告前最后一个交易日收盘价折让约19.67%,较前五个交易日平均收市价折让约21.13%。虽然存在一定折让幅度,但卖方SYL Holding也接受了分期解锁的禁售安排:50%股份锁至2026年6月30日,25%锁至2026年9月30日,剩余25%锁至2026年底。

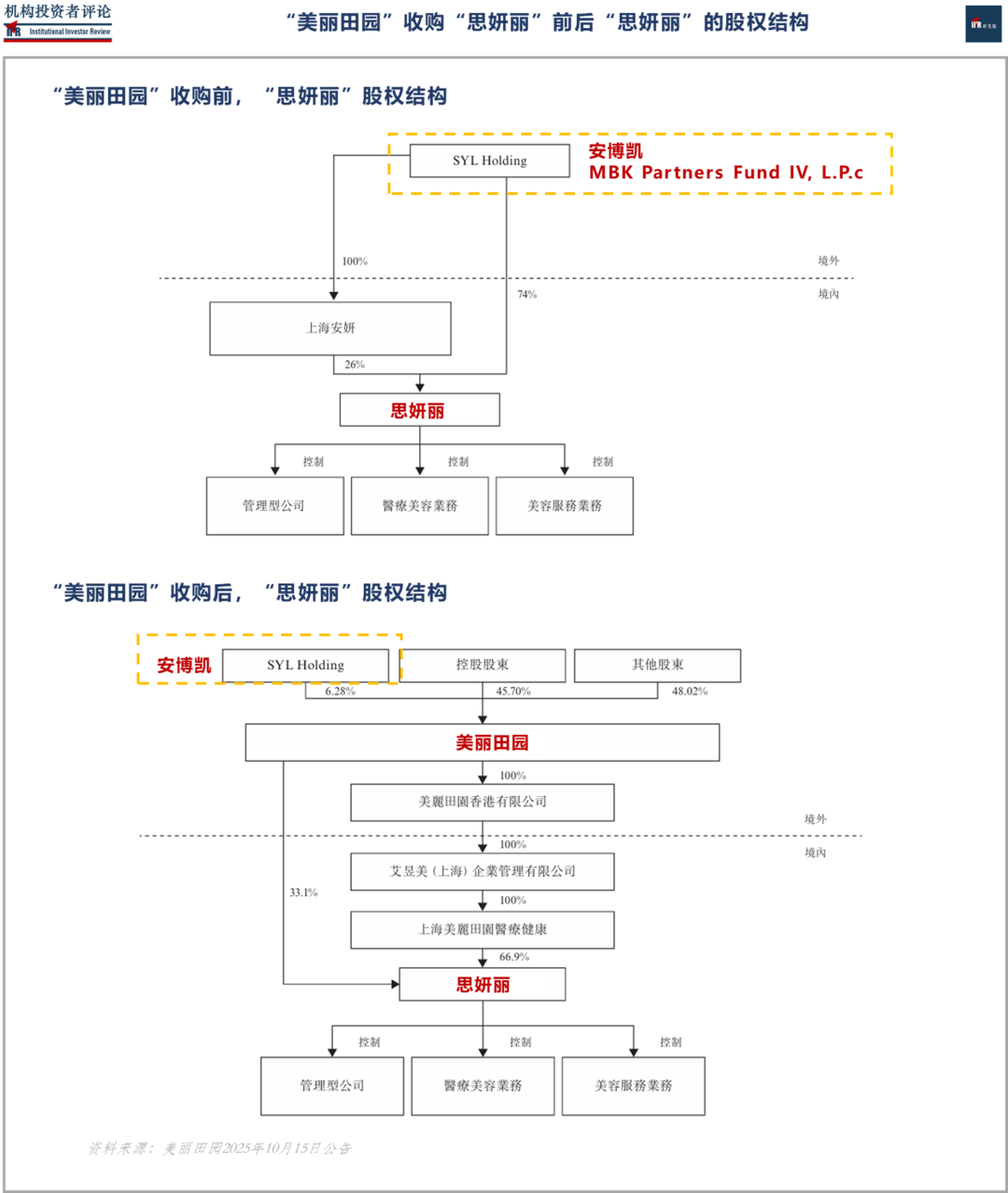

值得一提的是,思妍丽的卖方股东SYL Holding背后是亚洲最大并购私募基金——MBK Partners。

据IIR信息,MBK Partners(安博凯)是一家管理资本规模超过300亿美元的韩国知名独立私募股权投资机构,由原凯雷亚洲的6位核心成员于2005年共同创立,目前专注于北亚地区的投资,在北京、香港、首尔、上海和东京设有办事处,拥有一支由103名经验丰富的专业人士组成的投资团队。“安博凯”的投资人包括来自中国、日本、韩国、东南亚、北美、西欧和中东地区的公共养老金、主权财富基金、金融机构、企业养老金、FOF及捐赠基金等。其创始人金秉奏以95亿美元身家居于韩国富豪榜第一名。

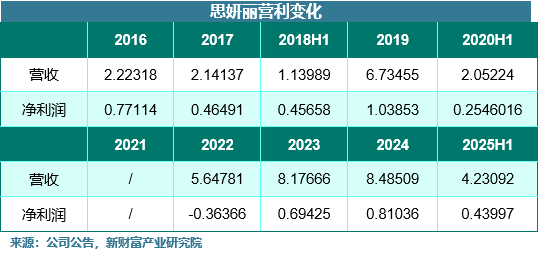

2018-2019年,MBK Partners先陆续完成了对思妍丽74%股权的收购,2020年,MBK Partners又以4.745亿元价格收购思妍丽26%股权(54.73 元/股),完成对思妍丽100%控股。

2018年2月1日,思妍丽曾完成过一次股权转让,绝大多数交易的每股价格是51.00元。2018-2020年是思妍丽估值巅峰期,如果按照2018年的转让价格,MBK Partners前后一共支付了17.4亿元。

对于奉行“买入-提升-卖出”的MBK Partners私募股权基金来说,在连锁美业即将进入寒冬周期时候及时变现,实现项目的退出是第一要义,即使在亏损5亿的情况下。并且,思妍丽在疫情期后两年才实现扭亏为盈,很难再回到15%净利率的巅峰时间。

在此次股权变更之后,MBK Partners将成为除李阳、连松泳外重要的财务投资者。

02

12.5亿估值背后

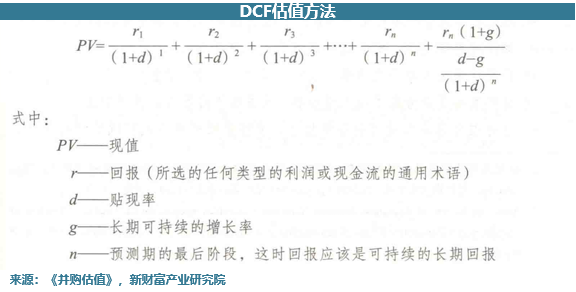

对于收并购估值方法一般可以分为收益法(贴现现金流量法DCF)、市场法(市盈率法)、资产法。收益法普遍被认为是最有说服力的估值方法——将投资的价值定义为可反映投资风险的回报率铁线的未来收益的现值。

市场法是参照市场上已存在的、可比的公司或交易案例的估值来定价。此次收购思妍丽估值就采用了其中的类比上市公司法。估值指标选择了市盈率及EV/Sales。

市盈率更加关注最终的利润产出能力,衡量将客流和收入转化为股东真实回报的效率。EV/Sales=企业价值/销售额=(股权价值 + 债务 + 其他股东权益价值 - 现金)/销售额更加关注市场的收入规模和增长潜力,衡量品牌市场地位及渠道价值。

相比于市盈率,EV/Sales评估中考虑到了债务和权益融资的来源。利润往往无法表现为资本提供者可用的真实金额。例如,一家公司可能拥有不菲的息税前利润,但如果大部分或全部都用于利息、税收或公司的再投资,为预期运营提供融资所需的营运资金或资本支出,那么资本提供者可能无法获得现金回报。

对于美容服务行业来说,在EV/Sales评估中,评估中包括了净有形资产和无形资产,也就是说,美丽田园采用类比上市公司估值法进行估值是非常认可思妍丽的品牌及客户资源等无形资产的价值的。换句话来说,美丽田园愿意为这部分溢出的无形资产支付权益溢价。

美丽田园选取了五家美容行业上市公司作为参照,包括美丽田园自身、完美医疗、亮晴控股、奥思集团和朗姿股份,奥思集团因企业价值接近零被作为异常值剔除,最终仅以四家公司数据为基础计算平均值。经过剔除和调整后,P/E倍数平均值为22.7x,EV/Sales倍数平均值为1.7x。

由于思妍丽是非上市公司,存在可变现性不足(DLOM)问题,所以估值师施加了33.81%的缺乏流通性折扣,符合普遍认知——无法在公开市场出售的上市公司股份,会因其非控制权的可变现性不足,导致1/3的价值缩水。

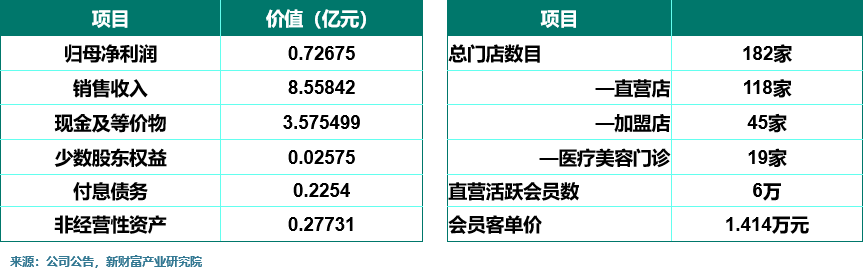

同时,由于思妍丽股权100%均由MBK Partners持有,避免了少数股东对公司特定行为、表决行为等因素影响,所以估值师施加了13%的控制权溢价。基于以上估值体系,P/E法估算价值为12.7亿元,EV/Sales法估算价值为15.2亿元,取两者平均为13.95亿元人民币,略高于此次交易对价12.5亿元(对应16.4xPE)。

假设我们按照2024年美丽田园3.5亿对价收购奈瑞儿来计算其收购的PE及EV/Sales,2023年奈瑞儿归母净利润为0.334亿元,对应10.5x PE及0.68x EV/Sales。

假设我们按照DCF中的单期资本化法计算2024年思妍丽的折现率。关键假设:无风险利率为1.8%(选取2025年第三季度10年期国债收益率)、权益风险溢价(Rm-Rf)(采用2020-2025年数据)为6.94-1.8=5.14%、长期可持续增长率为5%、再杠杆贝塔系数为0.759、债务成本为3.5%(最近一期全国银行间同业拆借中心公布的5年期LPR利率),简单计算思妍丽的折现率在10%以内,计算出对应的市值或在10亿元左右。

对于思妍丽老东家MBK Partners而言,MBK Partners是思妍丽坚定的财务投资者,而对于美丽田园而言,则是思妍丽的战略投资者。

03

收购奈瑞儿后

2025年3月,美丽田园交出了收购奈瑞儿后满意的答卷。

从内生增长来看,美丽田园在收购奈瑞儿后业务模式升级为“双美+双保健”,流量入口打开至“传统美容+高端智能美养”。24年美容和保健业务新会员数量同增27%,引流至医美/ 医疗健康的转换率为24.9%,其中有28.7%高端会员购买了增值服务,渗透率同比增长3.7pcts。

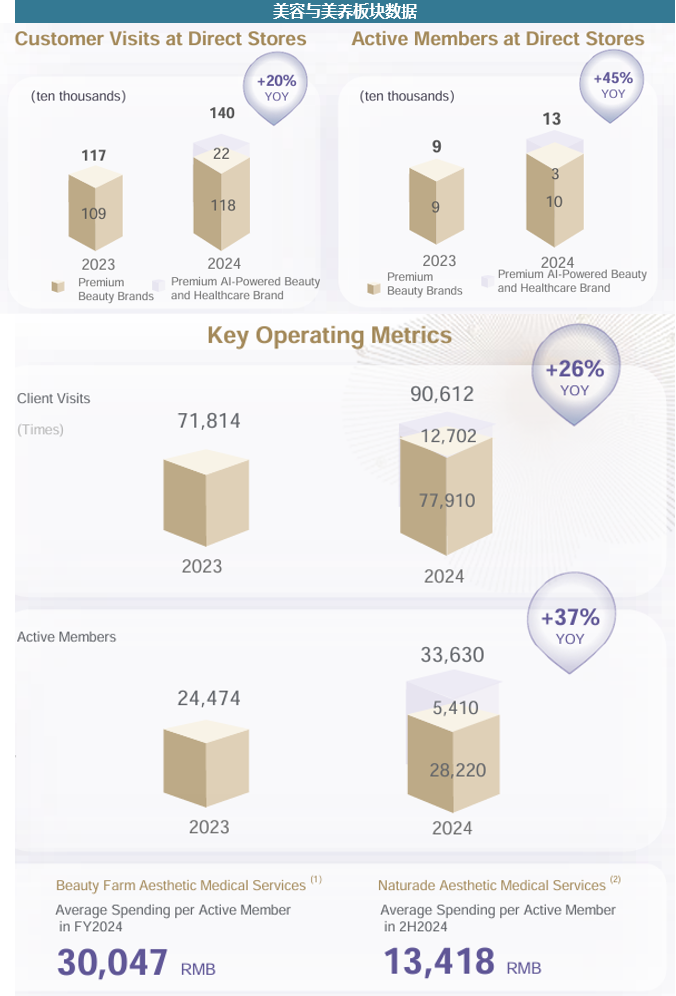

我们刨除奈瑞儿去看美丽田园自有机构财务及商业数据。2024年,在美容与美养板块,美丽田园自有机构的规模及客流量都实现了增长,在医美寒冬周期下,美丽田园一直强调的“高端定位”、“双美+双保健模式”成为了抗风险的关键。

参考资料:机构投资者评论、中金研究所

>>>查看更多:股市要闻