(来源:新材料研习社)

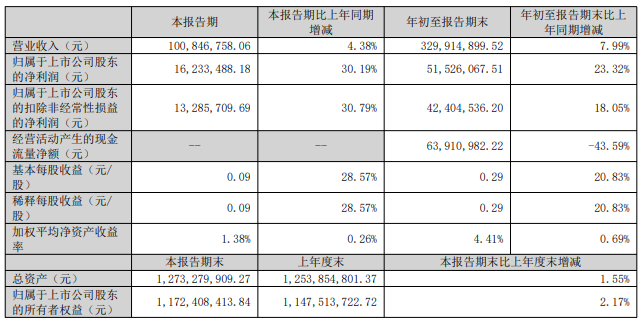

10月20日,新瀚新材(301076)发布 2025 年三季度报告,从整体业绩来看,截至 2025 年三季度末,新瀚新材展现出稳健的增长态势。报告期内,公司营业总收入达到3.3亿元,较去年同期增长7.99%;归母净利润5152.61万元,同比增幅更高达 23.32%,净利润增速远超营收增速,盈利水平提升明显。

当季营业总收入1.01亿元,同比上升4.38%;第三季度归母净利润1623.35 万元,同比增幅进一步扩大至30.19%,单季度盈利增速再创新高,彰显出公司在三季度的经营效率持续优化。

2025 年前三季度,新瀚新材毛利率同比增幅达11.81%,净利率同比增幅 14.2%,两大盈利指标均实现两位数增长,反映出公司在成本控制、产品结构优化等方面取得显著成效,核心竞争力进一步增强。

产品结构清晰:DFBP 为核心,多品类协同发展

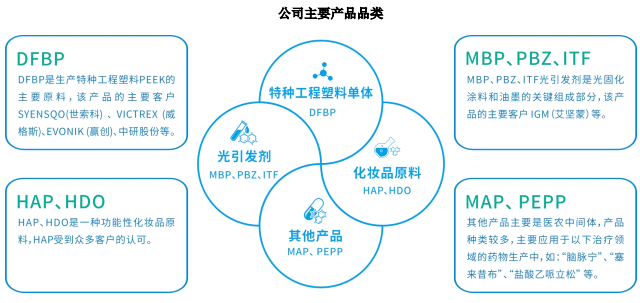

作为专注于芳香族酮类产品研发、生产和销售的企业,新瀚新材主营业务涵盖特种工程塑料核心原料、光引发剂和化妆品原料、医药农药中间体等产品,产品矩阵丰富且定位明确。

2025 年前三季度,公司主营产品销售占比清晰,核心产品优势突出:

DFBP(特种工程塑料核心原料)占比40%,是公司第一大营收来源,作为 PEEK(聚醚醚酮,高性能特种工程塑料)生产的关键原料,DFBP的高占比凸显了公司在特种工程塑料领域的核心地位;

化妆品原料占比22%,成为第二大营收板块,体现出公司在精细化工领域的多元化布局成效;

医农中间体销量占比约20%,为公司业绩提供稳定支撑;

光引发剂占比18%,在紫外光固化领域持续贡献营收。

值得注意的是,公司年产2500吨DFBP新增产能已实现稳定运行,这不仅为 DFBP 的持续高占比提供产能保障,也为公司抢抓PEEK行业增长红利奠定了坚实基础。

中国PEEK市场增速领跑全球,公司深度绑定头部客户

新瀚新材的核心产品DFBP聚焦PEEK产业链,而当前PEEK行业正迎来显著的发展机遇,尤其是中国市场表现尤为亮眼。从全球市场来看,PEEK 消费区域主要集中在欧洲、美洲和亚太地区,其中欧洲是传统最大市场,产业发展成熟。但随着全球电子信息、汽车、航空航天等高端制造业产能不断向亚太地区转移,亚太地区 PEEK 消费增长速度已远超欧洲,中国更是成为全球PEEK市场的核心增长极。

据了解,2019-2022年中国PEEK产品需求量年均复合增长率达到18.57%,而同期全球PEEK消费量增速仅为9.00%,中国市场增速约为全球平均水平的2倍,展现出强劲的增长动力。

目前新瀚新材凭借优质的 DFBP 产品,已深度绑定全球 PEEK 领域头部客户,包括全球主要厂商VICTREX(威格斯)、SYENSQO(世索科)、EVONIK(赢创),以及国内主要PEEK生产商中研股份、鹏孚隆等,建立了稳定的合作关系。这种 “绑定头部客户 + 布局核心原料” 的模式,让公司能够充分享受中国乃至全球 PEEK 市场的增长红利,为长期发展提供有力支撑。

除了现有业务的稳定增长,新瀚新材的募投项目也在有序推进,据透露,公司募投项目 “三车间(HDO)” 设备正在安装中,预计将在2025年12月前完工。HDO(1,6 - 己二醇)是一种重要的精细化工原料,广泛应用于聚氨酯、聚酯、涂料等领域,市场需求稳定。

>>>查看更多:股市要闻