(来源:锂电焦点)

一、技术顶流组:研发砸进10亿级,高端市场赚得盆满钵满

这两家公司把研发当成“吃饭本钱”,产品精准匹配特斯拉、宁德时代的高端需求,即便行业价格低迷,毛利率照样甩开同行一大截。

贝特瑞:硅基负极真龙头,特斯拉的“技术入场券”

贝特瑞的核心底气在硅基负极这是解决锂电池能量密度瓶颈的关键,也是下一代动力电池的必争之地。2025年上半年数据最有说服力:负极总销量26万吨,同比暴涨32.83%,其中硅基负极毛利率高达45% ,比行业平均水平高出近20个百分点,相当于卖1吨硅基负极能比同行多赚近2万元。

能有这成绩,靠的是实打实的技术突破。它的硅碳复合负极比容量突破2000mAh/g,是传统石墨负极的5倍多,更关键的是通过“纳米硅包裹”工艺,把硅材料充放电时的膨胀率控制在40%以内,循环寿命达到3000次以上,完全满足动力电池的严苛要求。2024年公司研发费用超7亿元,研发费率8.2%,在8家公司里排第一,这些投入直接换成了市场份额:不仅打入特斯拉4680大圆柱电池供应链,国内宁德时代、比亚迪的高端车型订单占比也提升至35%。2025年上半年,仅硅基负极就贡献12亿元营收,同比增长150%,真正把实验室技术变成了真金白银。

杉杉股份:快充技术垄断,人造石墨市占率“三连冠”

杉杉股份是人造石墨领域的“老大哥”,2025年上半年人造石墨市占率21%,连续三年全球第一,但它没躺在存量市场里“吃老本”,而是靠快充技术打开了增量空间。2024年公司研发费用飙到10.37亿元,创下历史新高,这笔钱砸出了334项授权专利,仅快充相关核心专利就有47项,从材料合成到界面修饰形成了完整技术壁垒。

这些技术直接转化成了产品竞争力:6C超充动力负极已批量供应宁德时代,配套的新能源汽车能实现“充电10分钟续航400公里”;数码用6C+极限快充负极更垄断了全球头部数码电池厂商60%以上的份额,咱们手上高端智能手机的快充功能,很多都靠它撑着。2024年负极材料价格同比下跌10%,但杉杉股份通过产品结构升级,把负极业务毛利率稳定在18.45%,还实现了28.44%的销量增长,经营性现金流净额从负转正至18.6亿元,技术降本的效果肉眼可见。更值得关注的是,它在硬碳领域已推出第四代产品,通过缺陷调控技术提升了钠电能量密度,已经在钠电池、固态电池领域规模化应用,提前抢占了下一个技术风口。

二、均衡发展组:技术产能两手抓,中端市场稳扎稳打

这类公司既有拿得出手的技术储备,又重视产能一体化布局,虽然没在某一领域做到“绝对第一”,但抗风险能力强,在中端市场活得相当滋润。

璞泰来:硅碳量产早,毛利率领跑同行

璞泰来是最早啃下硅碳负极量产硬骨头的企业之一,2025年上半年营收70.88亿元,同比增长11.95%,负极业务毛利率高达32.1% ,比杉杉股份高出近14个百分点。这背后是提前5年的布局:2020年就建成千吨级硅碳负极产线,2024年又突破“梯度包覆”技术,把硅碳负极的加工成本降低25%,现在已经批量用在华为、小米的高端快充手机电池上。

产能端也没落下,它在四川、内蒙古的一体化产线已经投产,石墨化自给率达到80%,比外购加工成本低3000元/吨。2025年上半年,硅碳负极出货量达1.2万吨,虽然不及贝特瑞,但胜在盈利稳定,这部分业务毛利率始终维持在35%以上,成了穿越行业周期的“压舱石”。

翔丰华:纳米硅技术落地,绑定宁德时代吃红利

翔丰华是国内少数能量产纳米硅-石墨复合负极的企业,这技术听着玄乎,实际已经开始赚钱了它的产品专门配套宁德时代的凝聚态电池,2025年上半年相关订单营收同比暴涨89%。它的核心优势是成本控制,通过自主研发的“气相沉积”工艺,把纳米硅负极成本做到比日企低30%,即便2024年行业价格低迷,仍实现了15.6%的毛利率,比同行平均水平高5个百分点。

不过短板也很明显,研发投入跟不上:2024年研发费用仅5558.2万元,研发费率4%,在8家公司里垫底。好在押对了大客户,宁德时代2025年凝聚态电池出货量激增,直接带动翔丰华销量增长32%,算是靠精准绑定弥补了技术深度的不足。

中科电气:跨界尖子生,固态电池负极有突破

中科电气从电磁冶金跨界做负极,却成了行业“黑马”,2024年负极业务占比超93%,彻底完成转型。它的技术亮点在前沿领域:近期在固态电池负极材料上取得突破,开发的“无定形碳包覆硅基负极”通过了宁德时代的中试,循环寿命达2500次,比传统材料提升40%。

2024年公司研发费用3.2亿元,研发费率6.8%,虽然不算最高,但转化效率不低固态电池负极样品已经送样比亚迪、国轩高科,预计2026年就能量产。目前主力产品还是人造石墨,毛利率17.2%,处于行业中游,但固态电池的技术储备让它有了“后发先至”的可能。

三、产能依赖组:靠一体化降本撑毛利,技术短板藏风险

这类公司表面看毛利率不低,但核心优势是产能一体化,而非原创技术,在行业价格回升时能赚一笔,但遇到技术迭代就容易“露怯”。

尚太科技:研发最低却毛利最高,全靠产能撑着

尚太科技是行业里的“特殊存在”:2024年研发费用仅5000万元左右,研发费率不足3%,远低于贝特瑞、杉杉股份的“10亿级”投入,但最近三年毛利率基本维持在40%左右,比多数同行高出10个百分点。这秘诀不在技术,而在“全流程一体化生产”从针状焦到石墨化、碳化全自己干,没有委托加工环节,运输成本和中间毛利流失比同行少15%。

但隐患已经显现:它的产品以中端人造石墨为主,没有硅基、快充等高端技术储备,2025年上半年高端产品占比仅8%。随着人造石墨出口管制加强,中端市场竞争越来越激烈,公司毛利率已经从2024年的42%降到2025年上半年的37%,要是再没有技术突破,高毛利恐怕撑不了多久。

国民技术:跨界玩家,技术喊口号多于落地

国民技术原本做芯片,2023年才靠收购切入负极材料领域,算是个“新手”。2024年负极业务营收8.6亿元,毛利率14.3%,低于行业平均水平。公司虽然宣称在“硅基负极界面改性”上有专利,但截至2025年上半年,硅基产品还在送样阶段,没产生一分钱营收,研发费用率5.2%,投入力度远不如专业玩家,更像是“蹭概念”的跨界者。

中国宝安(下属贝特瑞):靠子公司撑场面,自主业务拉胯

中国宝安的负极业务基本靠控股贝特瑞撑着,但自己经营的负极板块相当平淡。2024年这部分营收15亿元,毛利率仅12.8%,比贝特瑞低30多个百分点。研发费用才1.2亿元,核心产品还是传统人造石墨,没有高端技术储备,基本依赖贝特瑞的技术输出,自主赚钱能力很弱。

来源:砍柴人作品声明:个人观点、仅供参考

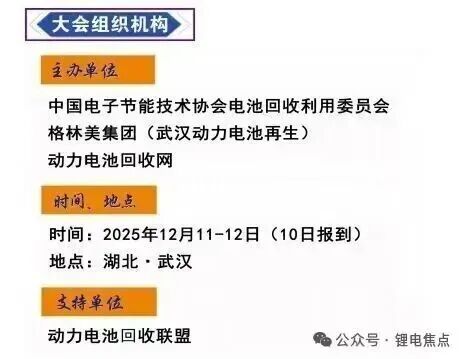

12月10日-12日武汉将举办“中国动力电池回收利用行业回收年会暨新型、高效提锂技术发展论坛”

动力电池回收网消息,“2025中国动力电池回收利用行业回收年会暨新型、高效提锂技术发展论坛”将于12月11-12日在武汉举办,规模:500+,大会主题:绿色循环·高效提锂。

大会背景

动力电池回收利用产业经过十年的快速发展,规模化、合规化的企业数量快速增长。动力电池回收与梯次利用联盟数预计,2028年中国废旧电池退役量超过260万吨,产值将达2800亿元。行业当下正处于未来十年长景气周期的起跑点,电池回收利用产业将发展成一个新兴的绿色朝阳产业。

近年来,传统提锂技术因效率低下、稳定性不足、溶损严重而成为制约我国锂资源自主保障的严峻挑战,产业急需高效、新型的绿色提取技术。

大会主要议题

废旧锂电池回收利用行业发展与市场解析

2026电池材料市场供需分析与展望

废旧磷酸铁锂电池(LFP)高质回收利用技术发展

废旧三元锂电池高效资源再生技术与装备发展

废旧锂电池极片直接修复与再修复技术进展

退役动力电池梯次利用高效分选、重组技术;

联系人:曹勇

电话:135-2104-0836(同微信)

网址:www,dchslm.com

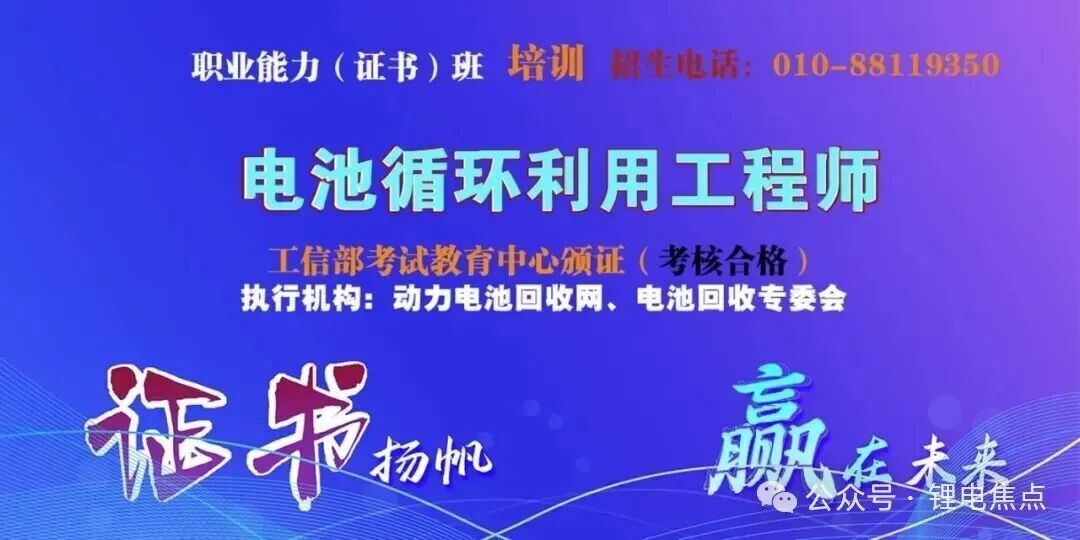

《电池循环利用工程师》职业能力证书培训十月份开始招生啦!

本站记者从动力电池回收网、中国电子节能技术协会电池回收利用委员会获悉,由工信部考试教育中心推出的《电池循环利用工程师》职业能力证书培训即将于今年10月开始招生培训,通过考核是学员将取得《电池循环利用工程师》职业能力等级评价证书。

本项目由动力电池回收网、中国电子节能技术协会电池回收利用委员会作为项目执行机构,负责培训等相关事宜。

网址:www.dchslm.com

>>>查看更多:股市要闻